7月31日,电力企业中龙头之一华能国际(00902.HK)(600011.SH)绩后在港A两市双双下挫。

其中,华能国际(00902.HK)盘初一度跌近9%至4.47港元,股价创4月8日以来新低。(600011.SH)盘初则一度跌超6.5%至7.67元,股价创2月以来新低。截至发稿前,华能国际H股大跌6.12%,A股则跌幅有所收窄,至3.53%。

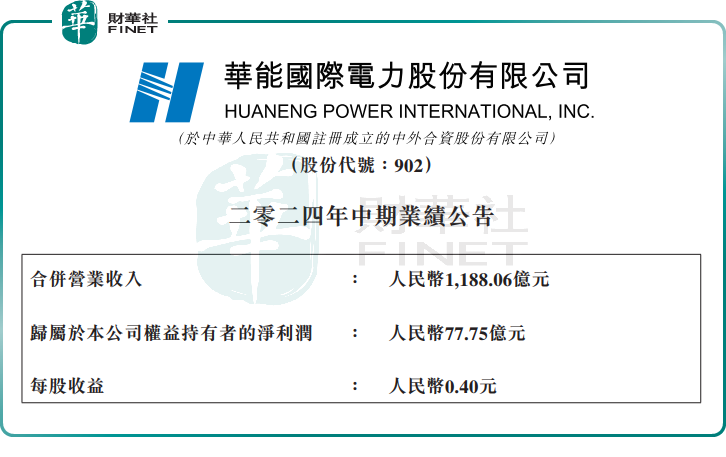

消息面看,7月30日,华能国际公布2024年中期业绩,表现不尽如人意。尤其是第二季度,其营收、利润双双大幅下滑,显露出疲态。

港股公告显示,2024年上半年,华能国际收入约1188.06亿元,同比下跌5.73%;归母净利润约77.75亿元,同比上升19.8%。

华能国际,是一家背靠国资的知名发电企业,在国内外开发、建设和运营燃煤、燃气发电厂、新能源发电项目及配套港口、航运、增量配电网等设施。其中燃煤发电是公司的主要收入项目。

今年上半年,华能国际收入下跌的主要原因在于电量、电价双双下降。

根据华能国际经营业绩公告,2024年第二季度,公司中国境内各运行电厂按合并报表口径累计上网电量976.43亿千瓦时,同比下降6.24%;上半年,公司中国境内各运行电厂按合并报表口径累计上网电量2106.78亿千瓦时,同比下降0.22%;上半年,每兆瓦时平均上网结算电价为498.7元,下降3.21%。

此外,海外售电收入的下滑,也进一步加剧了华能国际整体营收增长的困境。受2023年7月起新加坡实施最高限价新政策,以及2024年以来发电市场供给更加宽裕等影响,新加坡市场电价逐步向合理水平回归。上半年,新加坡收入同比减少42.39亿元。巴基斯坦业务收入亦同比减少4.37亿元。

而利润上升则归功于持续加大成本管控力度,单位燃料成本同比下降和煤机利润同比增长,以及新能源规模扩大,利润贡献同比增长。

单季度看,第二季度为用电淡季,受电量下滑、供热贡献下降,以及煤价较高、新能源贡献不及预期等多因素影响,公司收入降至534.4亿元,同比减少12.06%;归母净利润约31.8亿元,同比下滑25%。

针对第二季度的业绩颓势,华泰证券研报指出,华能国际2Q24风电上网电量仅同比增长1.8%,电量同比增速较一季度的24.08%显著放缓。该行认为,由于利用小时数承压,从而导致风电利润总额同比下滑23%至16.16亿元。该行预测2Q24 风电度电利润总额0.183元,同比下降6分。此外,得益于装机大规模增长且基数较低,2Q24公司光伏上网电量同比增长74.6%至49.77亿千瓦时,利润总额同比增长33%至8.75亿元,但度电利润总额同比下降5分至0.176元。

大和研报也称,华能国际次季纯利差过市场预期,该行认为业绩表现疲弱的主因是再生能源业务疲弱,期内风力及太阳能的单位盈利分别为每千瓦时0.183元及0.176元,较去年同期跌24%。

大和认为,围绕可再生能源价格及弃电上升会拖累独立发电商盈利增长的顾虑正逐步发生。同时,该行认为,华能国际的业绩拖累龙源电力(00916.HK)及大唐新能源(01798.HK),尤其是在近期股价反弹的背景下。随著相关公司将在8月公布业绩,该行预料股价回调的趋势正在出现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享