7月30日(当地时间),两大著名咖啡连锁品牌瑞幸咖啡(LKNCY.US)和星巴克(SBUX.US)分别公布了他们最近一个季度的财务业绩。

其中,瑞幸咖啡在2024年第二季度(截至6月30日止三个月)的营收实现了显著增长,但与去年同期相比,其利润有所下降。受此影响,瑞幸咖啡的股价在7月30日放量下跌了6.67%。

与此同时,星巴克在2024年第三财季(截至6月30日止三个月)也出现了利润下降的问题,但其股价却在盘后上涨了3.63%。

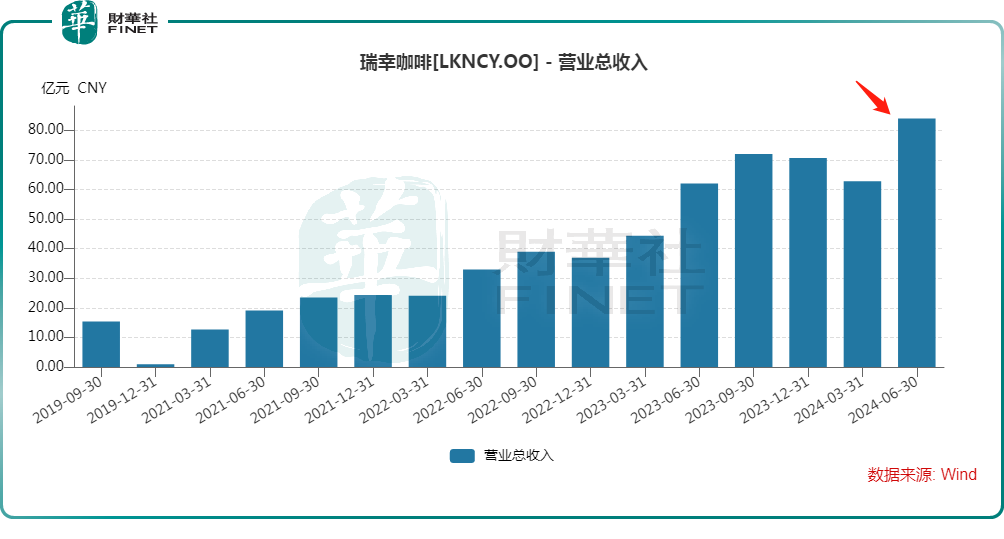

二季度营收表现亮眼,创单季度新高

报告显示,第二季度,瑞幸咖啡的营收为人民币84.03亿元(如非特指,以下元均指人民币),同比增长35.5%,创单季营收额新高。由此,整个上半年,瑞幸咖啡的营收达146.81亿元,同比增长38.0%。

横向对比来看,在今年第三财季,星巴克实现营收91.14亿美元,同比下降0.6%,不及预期。

可见,瑞幸咖啡二季度的营收表现比较亮眼,不仅创了单季度新高,且增速显著强于星巴克。

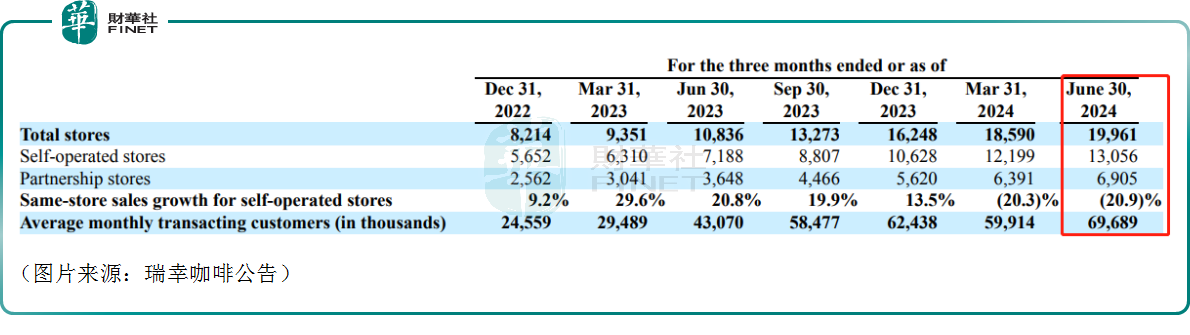

在营收增长的背后,二季度瑞幸咖啡的平均每月交易客户为6970万,同比增长61.8%。

另外,期内瑞幸咖啡净新开门店1371家,二季度末的门店数量为19961家,包括13056家自营门店和6905家联营门店。其中,自营门店的收入为62.77亿元,同比增长39.6%,但同店销售额同比下滑20.9%;联营门店的收入为18.50亿元,同比增长24.5%。

星巴克的最新财报也显示,第三财季(截至6月30日)其同店销售额也下降了3%,其中在美国的同店销售额下降了2%,连续两个季度下滑,而在中国的同店销售额更是下降了14%。

而从地域划分,二季度,瑞幸咖啡在中国净新增了1366家新店,总店面数量达到19924家店。此外,瑞幸咖啡还在新加坡开设了五家净新店,目前这是其唯一的国际市场,总数达到37家店。

对比来看,截至2024年6月30日,美国和中国的门店占星巴克全球投资组合的61%,在美国和中国分别有16730和7306家门店。

单就中国市场而言,瑞幸咖啡的门店数量显然更多。而在去年,瑞幸咖啡在中国的年销售额首次超过星巴克。

在产品方面,瑞幸咖啡在二季度推出30款新品,包括椰皇拿铁、柠C美式、轻咖超大杯系列等深受消费者喜爱的产品。其中,单品轻咖柠檬茶首周销量突破508万杯;4月份,在瑞幸生椰拿铁推出三周年之际,单品销量突破7亿杯。

值得一提的是,此前爆火的酱香拿铁已经在部分城市下架。瑞幸咖啡回应称,全国部分城市自然消耗下市,没有制作的配料就不再卖了。

利润同比下滑,但环比扭亏

不过,虽然二季度营收同比大增35.5%,但期内瑞幸咖啡的运营支出更是同比大增46.2%至73.52亿元,主要是由于公司的业务扩张。

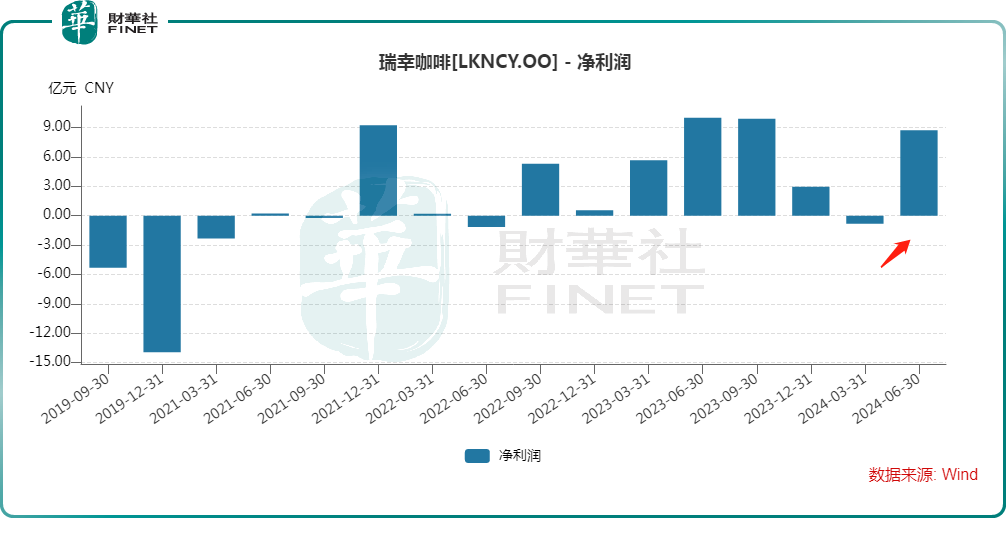

因此,在美国会计准则(GAAP)下,二季度,瑞幸咖啡的营业利润为10.51亿元,同比下滑10.4%,营业利润率为12.5%;期内瑞幸咖啡的归母净利润为8.71亿元,同比下降12.8%。

对比来看,第三财季(截至6月30日),星巴克实现归母净利润10.55亿美元,同比下降7.6%。

可见,即使营收端的表现远好于星巴克,但瑞幸咖啡利润端的表现还是不及前者,这或许也是瑞幸咖啡后续需要关注的地方。

但好消息则在于,2024年一季度瑞幸咖啡的归母净利润亏损了0.83亿元,因此二季度成功实现扭亏。

其中,二季度,瑞幸咖啡自营门店的营业利润率为21.5%,同比下降7.6个百分点,但环比提高15个百分点,主要由于公司产品平均售价下降,但销售产品数量增加带来的规模经济效益有所抵消。

据悉,在电话会议上,瑞幸咖啡CEO表示,我们对二季度的业绩表现总体满意,这其中既有天气等外部因素好转的影响。但更多的还是来自于我们主动调整和瑞幸模式优势充分发挥的结果。

关于2024年下半年,瑞幸咖啡的CEO在财报中写到,我们仍然专注于为客户提供价值,同时利用我们加强的供应链和增加的门店,向我们不断增长的客户群推出更多创新和高质量的产品。我们相信我们完全有能力增加我们的市场份额,提高我们产品的质量和品牌知名度。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享