再回首,轻舟已过万重山。

2019年事件和三年疫情,国泰航空(00293.HK)过去四年可谓荆棘满途,不得不将闲置的飞机停泊海外以节省成本,并启动了重大重组,包括向特区政府发行优先股,以取得195亿港元融资。

疫情之后,随着全球旅游业复苏带动航空旅游需求,国泰集团的业绩也逐渐好转。

到2024年上半年,其停泊海外的飞机已全部回港,并悉数偿还了特区政府之前的195亿港元优先股投资,和支付合共24.4亿港元优先股股息作为回报。此外,2023年还开始恢复向普通股股东派息,涉及28亿港元。

但是不是意味着国泰集团从此振翅高飞?恐怕未必。就2024年上半年业绩来看,这段复苏之路仍很长。

国泰集团中期业绩表现

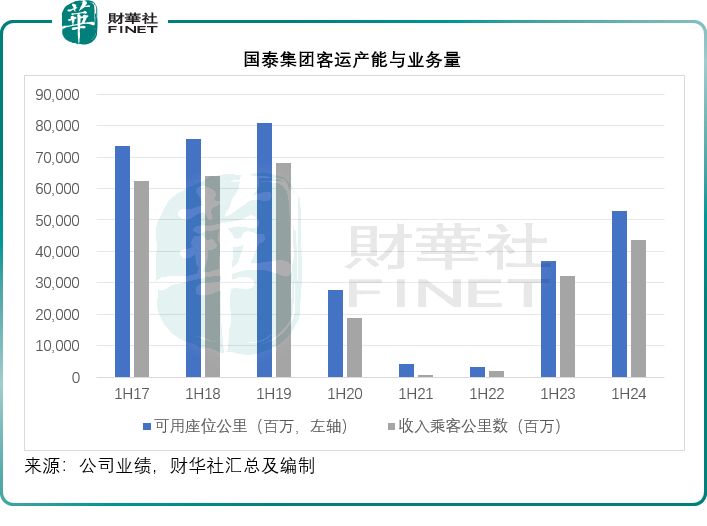

2024年上半年,国泰集团进一步释放产能:可用座位千米数按年增长42.7%,而收入乘客千米数增幅为34.9%,略微低于产能增长,每可用作为千米客运收入按年下降15.9%,至0.57港元。

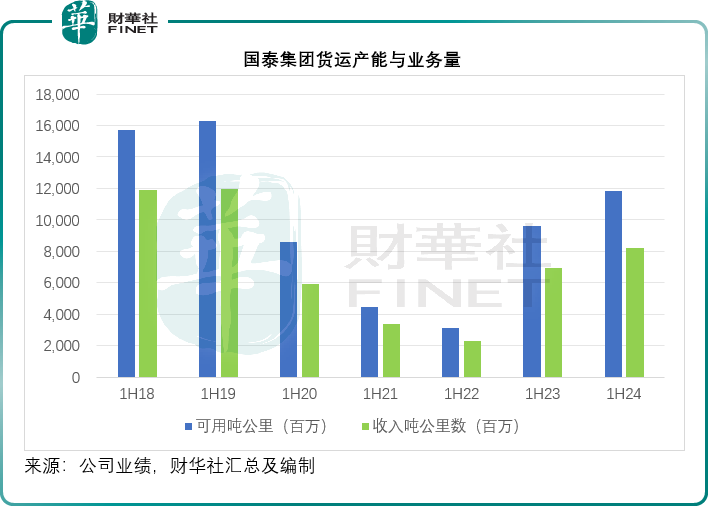

货运业务的情况也相似,可用货物吨千米数按年增长11.4%,而货运收入吨千米数的增幅仅4.6%,每可用货运吨千米货运收益按年下降8.5%,至1.61港元。

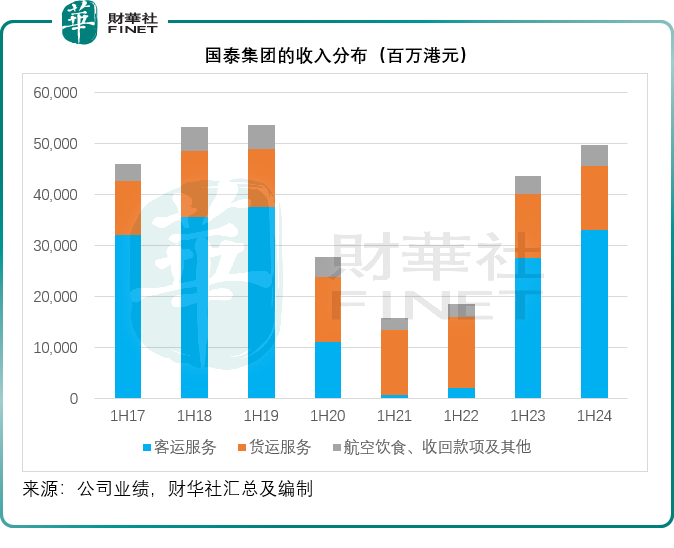

2024年上半年,国泰集团的客运收入按年增长19.7%,至330.04亿港元;货运服务收入则按年增长1.4%,至126.1亿港元。加上航空饮食、收回款项等收入在内,上半年的集团总收入按年增长13.8%,至496.04亿港元。

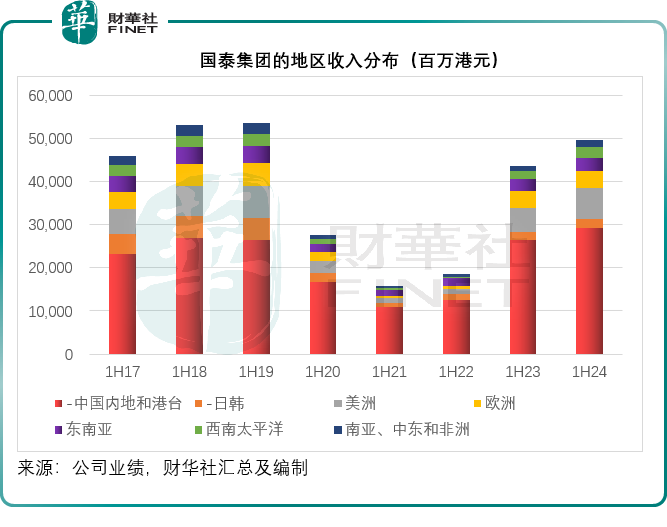

其中大中华区(包括中国内地和港台)依然是主要的收入来源,上半年收入同比增长10.43%,至292.35亿港元,占了国泰集团总收入的59%。

除了运载率因为业务量增长未跟上产能扩幅而有所下降外,上半年每可用吨千米成本(包括燃油)也有所上升,其中支出占比最大的燃油开支按年上升33.15%,至141.60亿港元,扣除燃油的每可用吨千米基本成本按年下降9.4%。

因此,尽管客运和货运收入都有所增加,国泰集团2024年上半年股东应占溢利按年下降15.35%,至36.13亿港元。

2024年上半年,国泰集团向特区政府赎回97.5亿港元的优先股,并派付余下的2.27亿港元优先股股息,也意味着其18个月重建之路完成。

继2023年恢复派息支付28亿港元普通股股息后,国泰集团于2024年上半年宣派第一次中期息每股0.2港元,总额或约13亿港元。

截至2024年6月末,国泰集团的机队规模有231架,平均机龄11.2年,该集团的资产总值为1,756.3亿港元,其中流动资金为188.39亿港元。

2024年上半年,国泰集团的经营活动产生净现金流入106.13亿港元,而用于投资活动的净现金流出为40.82亿港元。

国泰集团的前景展望

从以上的客运和货运产能与业务量图表可以看出,对比于疫情前的水平,国泰集团当前的客运和货运产能尚未完全释放,意味着未来仍拥有很大的业务扩展空间。

但需要注意的是,香港今时今日的服务业竞争力已大不如前,若不加把劲,很可能会被更多邻近的粤港澳大湾区城市超越,尤其内地现对特定地区旅客推行144小时免签政策以及多个内地城市开通更多直通航线,香港作为空中枢纽的吸引力可能被分流。

所以要把握潜在的增长空间,国泰集团不仅要在服务和业务上提升,还取决于特区政府的政策与香港旅游服务配套与基础设施的升级。

该集团预计国泰航空的航班将在2025年第1季达到疫情前100%的水平,并将在今年年底前增加五千名员工,员工总数达2.9万人。

目前其客运航班飞往全球八十多个航点,预计到2025年将增至100个,今年以来,该集团已宣布新开10个航点,其中8个已开始提供服务,而往返利亚得及开恩兹的航班将在今年稍后推出。

七年投千亿

国泰集团计划在未来七年投资超过千亿港元,以配合香港机场三跑道系统落成,这些投资将包括机队、客舱产品、贵宾室、数字升级及可持续发展等领域。

该集团宣布订购30架空中巴士A330-900型号客机,并有权额外增购30架,预计于2028年起陆续交付,服务亚洲航线。包括最新订单在内,国泰未来将接收超过100架新一代飞机,并有权额外增购超80架飞机。

此外,国泰计划在未来三年推出多款全新机舱产品,今年将率先在重新设计的波音777-300ER客机上配备全新的商务客舱——尔雅商务舱(Aria Suite),特选经济客舱,以及焕然一新的经济客舱。此外在波音777-9客机于2025年加入后,其还将提供全新的头等客舱。2026年,会在现有的空中巴士A330客舱上引入设有平卧睡床的崭新商务客舱产品。

国泰还表示未来数月会陆续为商务客舱顾客及钻石卡会员提供免费机上无线网络服务,并提升餐饮和机上娱乐设施。

地面服务方面,将在未来三年在香港和北京推出全新设计的旗舰贵宾室,并会在纽约肯尼迪国际机场开设首个国泰航空专属贵宾室。

从这一投资规模与国泰目前的经营现金净流来看,未来七年的压力可不小,若其业务量的增长跟不上,将损害其盈利能力,因随着新飞机的交付,国泰接下来的折旧开支将会扩大。

以此来看,虽已走过18个月的重建之路,国泰集团的增长前景仍存在较大变数。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享