因減肥藥Wegovy(司美格魯肽)聞名全球的丹麥藥廠諾和諾德(NVO.US),剛剛公佈的2024年6月季報顯示,其2024年第2季收入維持強勁的25.34%增長,但季度淨利潤僅按年增長3.20%,利潤率明顯回落,其中減肥藥Wegovy的收入增速更有所放緩,實際情況如何?以下我們來看看。

諾和諾德第2季業績

2024年第2季,諾和諾德的淨銷售額按年增長25.34%,至680.60億丹麥克朗;毛利率按年下降0.6個百分點,至84.9%。季度淨利潤按年增長3.20%,至200.50億丹麥克朗。

不過財華社認為,諾和諾德的毛利率和純利率下降應與折舊、攤銷及減值虧損大幅增加有關,而這些支出的大幅增加應與諾和諾德新藥商銷令相關支出獲確認有關。回顧期内,其毛利率下降主要反映持續產能擴張相關的成本,經營利潤率下降則部分原因與臨床後期以及早期研究活動增加和無形資產減值增加,以及產品獲批商業化而產生的營銷支出有關。

按財華社估算,2024年第2季的EBITDA利潤率或為51.10%,比上年同期的48.00%高3.1個百分點,反映出折舊、攤銷和減值相關支出增加是導致其純利率下降的主要原因。

GLP-1季度收入強勁增長

諾和諾德的主要優勢在糖尿病用藥,於2024年5月,其在糖尿病用藥市場的全球市場份額為34.1%,較上年同期上升了1.5個百分點,尤其在貢獻最大的美國市場,市場份額更按年上升1.3個百分點,至35.0%,在内地市場的份額則由上年同期的31.9%上升至32.7%。

其中在用於治療II型糖尿病的GLP-1領域,諾和諾德繼續保持領先優勢,2024年5月在全球GLP-1市場佔有率達到56%,而上年同期為54.1%。儘管有禮來(LLY.US)等糖尿病用藥巨頭,其在美國的市場佔有率仍高達53.4%,上年同期為51.5%。在中國内地的市場份額達到79%,較上年同期的70.9%大幅提高。

GLP-1(胰高糖素樣肽-1)是一種主要由腸道L細胞所產生的激素,屬於腸促胰素(incretin),以葡萄糖濃度依賴的方式增強胰島素分泌,抑制胰高糖素分泌,從而達到降低血糖和減肥的作用。GLP-1的減重作用也應用到減肥藥上,諾和諾德的減肥神藥Wegovy就是通過GLP-1調配而來。

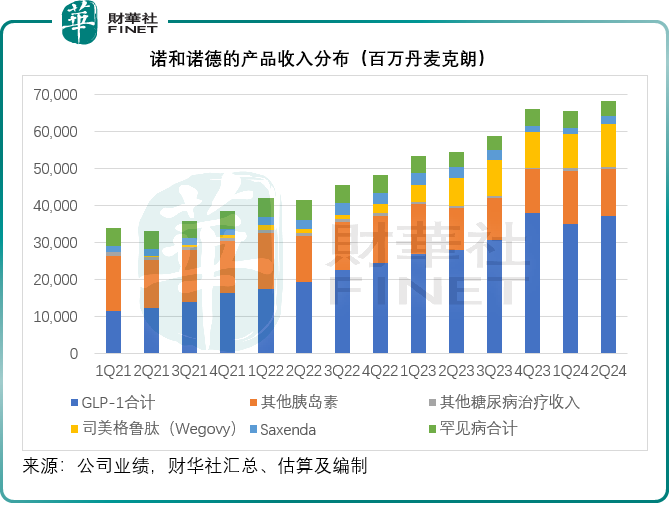

就收入貢獻而言,GLP-1作為糖尿病用藥依然是諾和諾德最主要的收入來源。2024年第2季,GLP-1的收入同比增長32.62%,至370.35億丹麥克朗,佔了諾和諾德總收入的54.42%。除了GLP-1之外,諾和諾德還供應其他胰島素和糖尿病用藥,於2024年第2季,包括GLP-1在内的糖尿病治療收入同比增長25.83%,至501.8億丹麥克朗。

不過,大家更關注的是諾和諾德的網紅減肥藥Wegovy(司美格魯肽),於2024年第2季的收入同比增長55.08%,至116.59億丹麥克朗,約合17.08億美元,不過增幅已明顯低於上一季的105.50%,佔諾和諾德期内總收入的17.13%,我們將在下文論述。此外,諾和諾德還從事罕見病用藥的研發和商業化,於2024年第2季的罕見病用藥收入為39.76億丹麥克朗,按年下降3.35%。

受收入及利潤增長不如預期拖累,尤其Wegovy的季度收入增速較之前有所放緩,諾和諾德在盤前公佈業績後,股價下挫8.37%,現報119.23美元,市值5308.80億美元,與市值最高的醫藥股禮來市值6,952.39億美元,相差1600億美元。

Wegovy增速見頂?

市場最關心的是諾和諾德的著名減肥藥司美格魯肽Wegovy的貢獻。

財華社留意到,相比於2024年第1季的強勁增速,Wegovy在第2季的增速有所放緩,原因或與基數較高,其主要市場美國會計收入確認標準有變等有關,當然,也不排除在產能不足、同行競爭加劇的壓力下,Wegovy在美國市場的增速受壓。

2024年第2季,Wegovy在美國的銷售額按年增長37.67%,至99.07億丹麥克朗,增幅低於上季的86.03%;國際業務方面,Wegovy已展開商業化的地區主要為歐洲,因此在EMEA(歐洲、中東和非洲)的銷售收入同比增長384.47%,至15.60億丹麥克朗,而2024年第1季的按年增幅為728.99%。

但是需要注意的是,諾和諾德於今年6月宣佈,Wegovy於2024年6月在中國獲批治療肥胖或超重,中文名諾和盈,這也意味著諾和諾德的減肥藥獲準在中國銷售。可以預見,諾和盈從下半年開始可為諾和諾德帶來收入,或多少可以彌補美國收入增速放緩的影響。

不過與此同時,諾和盈的競爭對手——禮來的減肥針穆峰達也於7月獲批在中國内地銷售。

除此以外,各家大藥廠也在專攻這一市場,例如羅氏(RHHBY.US)、輝瑞(PFE.US)等均計劃通過自研和並購介入,因此,減肥藥賽道將越來越擁擠,諾和諾德的Wegovy搶先優勢將漸漸淡化。

諾和諾德展望

研發方面,諾和諾德完成了血友病新藥Mim8的3期FRONTIER 2試驗;於7月收到美國食品和藥物管理局(FDA)對胰島素icodec的完整回應函。在肥胖治療方面,基於SELECT試驗,諾和諾德獲得了積極的CHMP意見,更新了Wegovy標簽。

諾和諾德更新了對其2024年業績的預測,預計全年銷售額增幅介於22%-28%之間,而在第1季提供的收入增幅區間為19%-27%,對比上半年的銷售額增幅為24%;經營溢利增幅處於20%-28%之間,而上季的區間為22%-30%,對比上半年的經營溢利增幅為18%,或意味著下半年的經營溢利增速將加快。同時該公司維持450億丹麥克朗的資本開支預測,並將全年自由現金流目標區間向上修正至590-690億丹麥克朗,而上季提供的指引為570-670億丹麥克朗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享