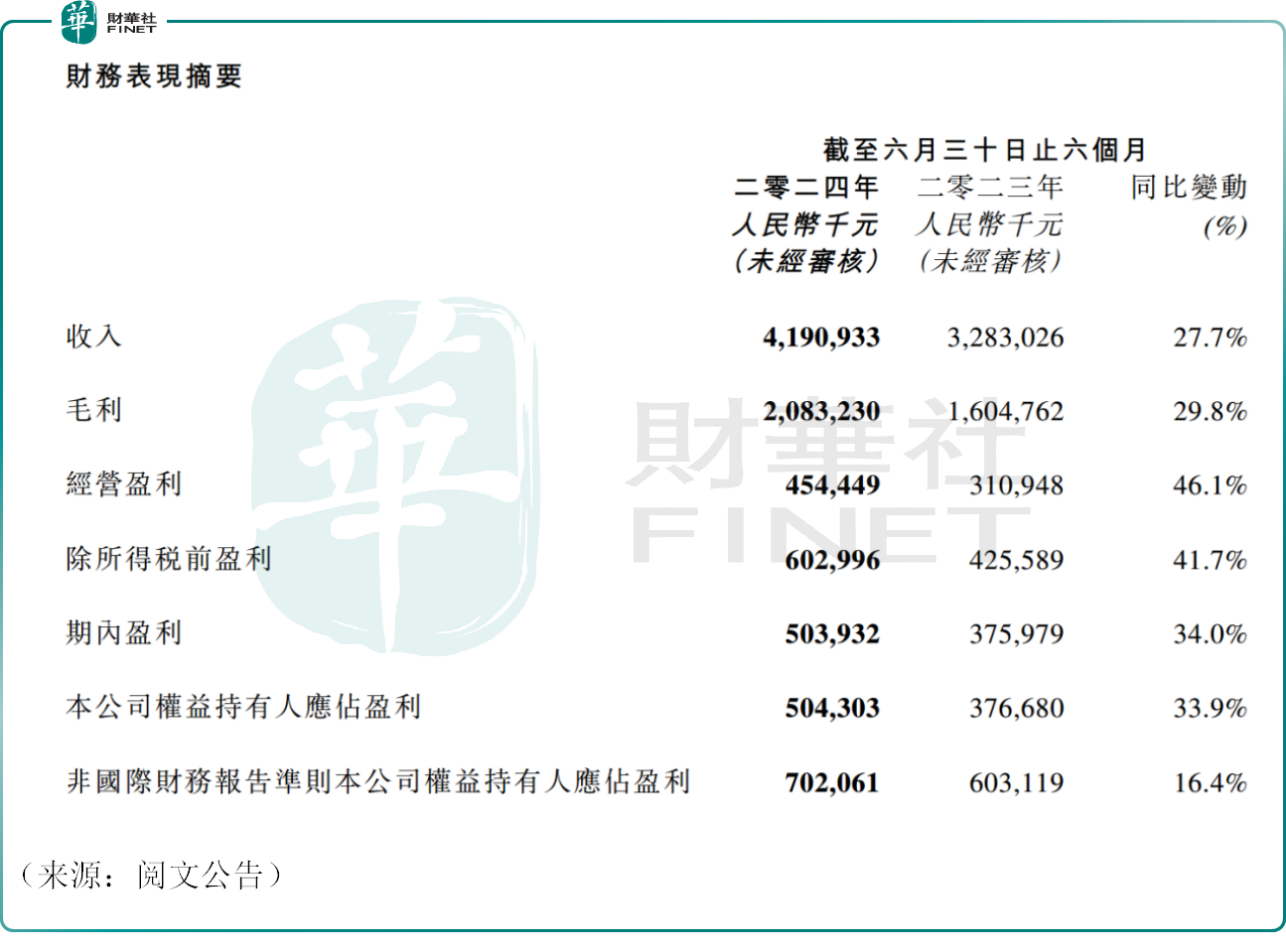

8月12日,港股的阅文集团(00772.HK)发布2024年上半年的中期业绩公告,公司上半年实现营收41.9亿元(人民币,下同),同比大幅增长27.7%。

其中,今年上半年,阅文集团的版权运营及其他业务表现亮眼,该项业务收入22.5亿元,同比大幅增长73.3%,创三年内最大增幅,推动公司总体营收增长。

这背后得益于一系列“火爆出圈”的影视作品,比如贾玲的《热辣滚烫》是目前2024年的全国票房冠军,累计票房35亿元。随后播出的电视剧《与凤行》《庆余年2》《玫瑰的故事》均取得不俗的表现,其中,《庆余年2》还通过迪士尼实现了全球同步发行,并成为Disney+平台上播放热度最高的中国大陆电视剧。

另外,上半年阅文对外授权开发的《斗罗大陆:史莱克学院》、《斗破苍穹:巅峰对决》等游戏上线,也产生了流水分成。

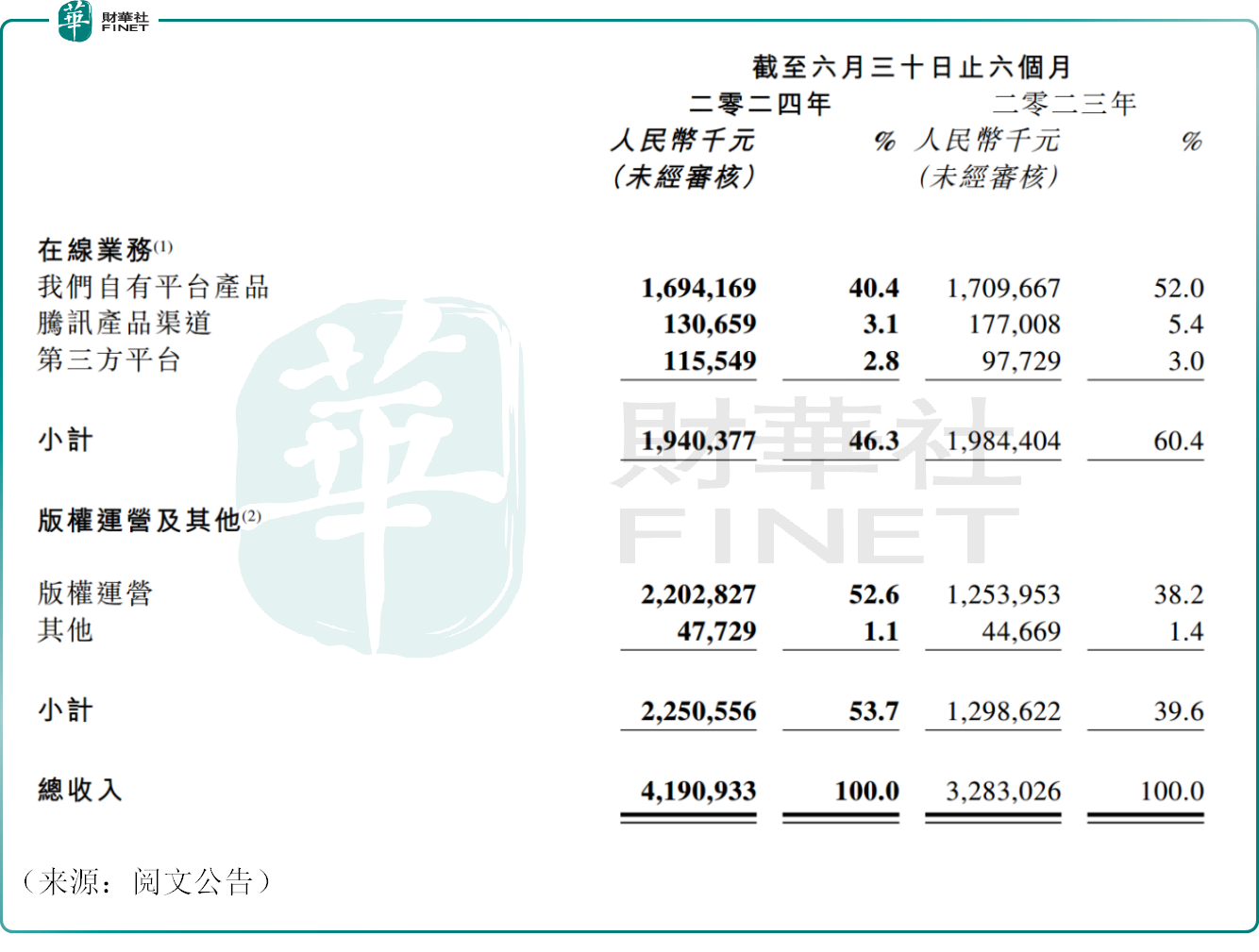

然而,阅文集团的在线业务收入仅19.4亿元,同比下降2.2%。对此公司表示,由于聚焦发展高质量的付费阅读商业模式,更多内容通过投资回报率更高的付费阅读渠道进行分发,从而导致免费阅读渠道的广告收入持续减少。

目前阅文集团主营业务为在线业务、版权运营及其他,其营收占比分别为46.3%、53.7%。

从趋势上看,近些年,公司的版权运营业务的营收占比逐步扩大,成为核心增量方向。阅文集团不断深化与文娱行业主要发行方和内容制作方的版权授权合作,以文学爆款为起点,将优秀IP进一步培育成影视、动漫、游戏等衍生领域的爆款,是公司的目标所在。

由于上线的影视项目较多,今年上半年,阅文集团的营销开支约为11.6亿元,同比大增41.0%。

盈利方面,今年上半年,阅文集团的非国际财务报告准则下的归母净利润约为7.02亿元,同比增长16.4%,亦超出市场预期。

在公布业绩之后,8月13日,阅文集团早盘强势冲高,一度涨近7%,不过随后出现调整,截至发稿,公司跌2.37%,报24.75港元/股,市值253亿港元。

不少投资者对后市表示乐观,有观点认为,阅文集团背靠腾讯,庞大的流量池为阅文提供了远超其他平台的引流能力,作为网文行业的翘楚,公司资金实力雄厚,在推动版权业务时资源整合能力较强。此外,在当前AI行业迅猛发展的大背景下,网文行业的资源价值将重估,相关公司或持续受益。

中金公司亦发布最新研报称,维持阅文集团“跑赢行业”评级,公司目标价为36港元,相比当前仍有不小的上行空间。

该机构认为,阅文集团拥有广泛优质IP资源,IP可视化逐步推进,亦有望在AIGC等新技术应用、短剧、互动影视剧等新品类层面逐渐探索,或加速版权运营的生产效率,放大IP价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享