当前美国处于第二库存周期需求转弱阶段,判断美国是否会大衰退的关键是判断是否存在第三个库存周期。

从宏观指标看,当前投资周期正处于出清期向复苏期过度,第二库存周期发生衰退的可能性较低。但宏观指标存在滞后性,我们尝试使用高频市场指标——美国国债收益率、期限利差、信用利差、联邦基金利率期货等指标反向判断美国经济周期。

参考历史走势,2020年后开启的此轮美国经济复苏期很可能存在第三个库存周期,因而当前所处的第二库存周期下行引发美国经济全面性深度衰退的可能性较低,需求走弱阶段可能存在技术性衰退。

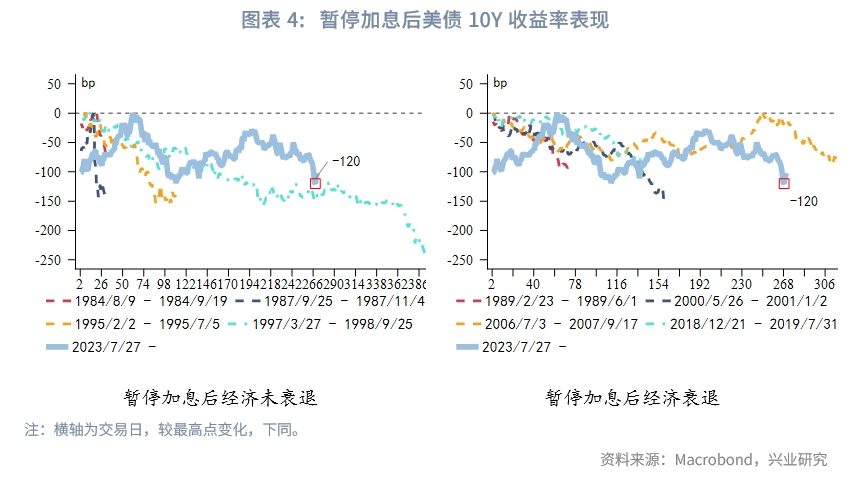

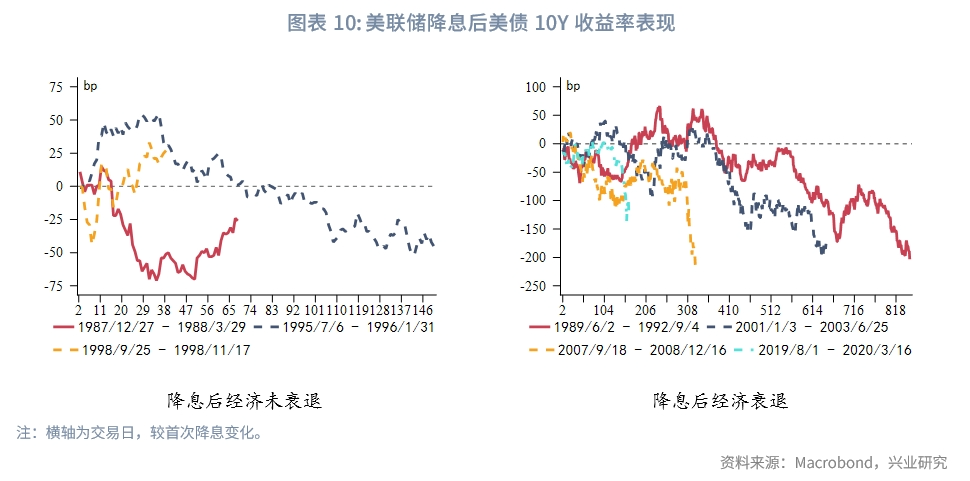

在不发生经济衰退的情况下,今年9月美联储降息前美债10Y收益率在3.3%~3.6%区间有较强支撑。在美联储降息后,收益率下行空间主要取决于经济数据表现。参考历史情况,若经济较快触底回升,则相较降息时进一步下行空间较小(约50bp)且触底较快;若发生经济衰退,美债10Y收益率可较首次降息时出现150~200bp的大幅下降。

一、美联储货币政策与经济周期

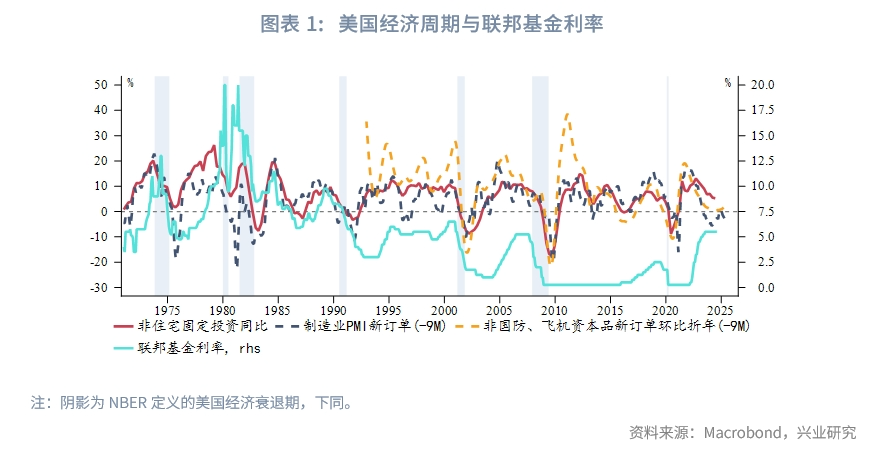

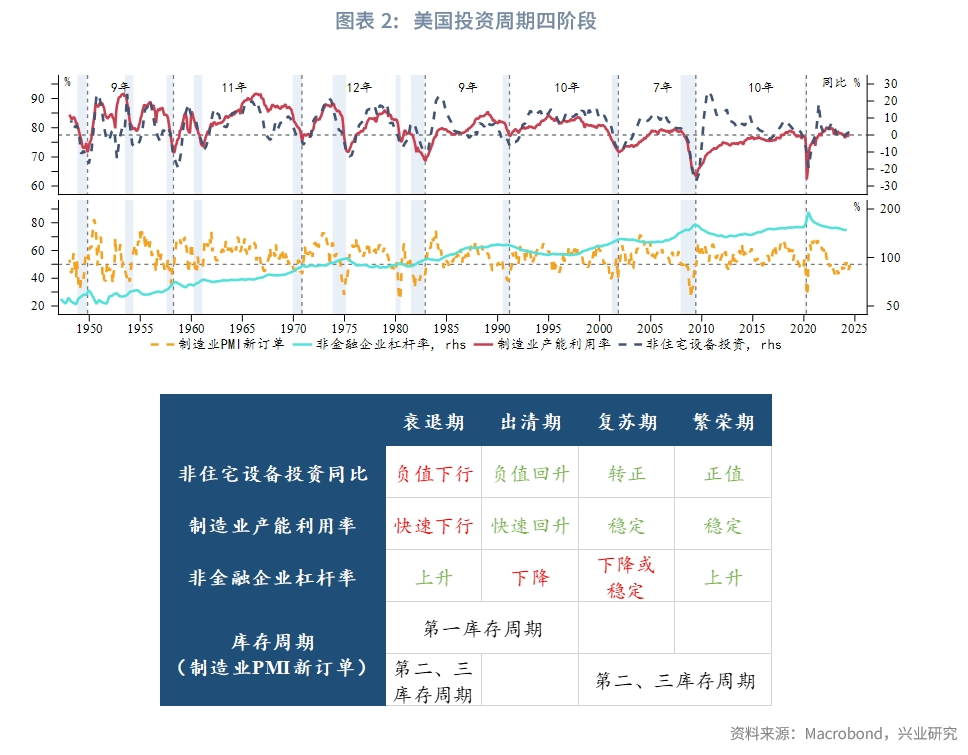

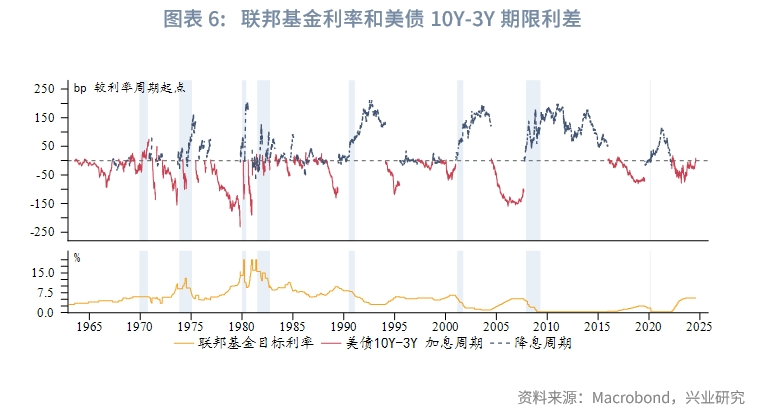

美联储货币政策调整周期基本跟随美国库存周期(3~4年)和投资周期(7~11年)。1980年后,随着美国和发达经济体通胀中枢逐渐趋于稳定,美国经济复苏期也即NBER定义的两次衰退期的间隔基本稳定在7~11年,NBER衰退期与美国投资周期尾部重合,而在复苏期中,会经历两轮或三轮库存周期。在一轮7年左右的复苏期中,第二库存周期下行往往伴随着经济衰退和美联储大幅降息。而在一轮10年左右的复苏期中,第二库存周期下行并不会演化为衰退,其可能导致美联储小幅降息(例如1987年、1997~1998年)或暂缓加息(2015~2016年),至第三库存周期尾部才会发生经济衰退。

2020年初美国经济衰退后,美国进入新一轮投资周期。2023年1月开启本轮第二库存周期,被动去库存时间达到12个月(2023年1月至12月),高于历史均值;2024年1月进入主动补库存阶段,当前或已进入被动补库阶段。历史上,在一轮长经济复苏期的第二、第三库存周期中,超过9个月的被动去库存可能使得此后的主动补库存时间偏短。近期需求指标持续走弱,进一步加剧了市场对于周期转向甚至经济衰退的担忧。然而,观察投资周期相关的宏观指标,目前符合出清期向复苏期转换的数据特征:非住宅设备投资同比增速和产能利用率均回升,非金融企业杠杆率下降,资本品新订单增速回升,仅是制造业新订单出现了连续4个月下滑。在其他周期性指标稳健的情况下,仅凭制造业新订单很难断言美国经济将在当前库存周期尾部出现衰退。

不过宏观指标存在一定滞后性,考虑到美联储货币政策与美国经济周期的高度相关性,我们尝试从利率相关指标中寻找证据,以预判本轮复苏期是否存在第三库存周期。

二、利率指标预判美国经济周期

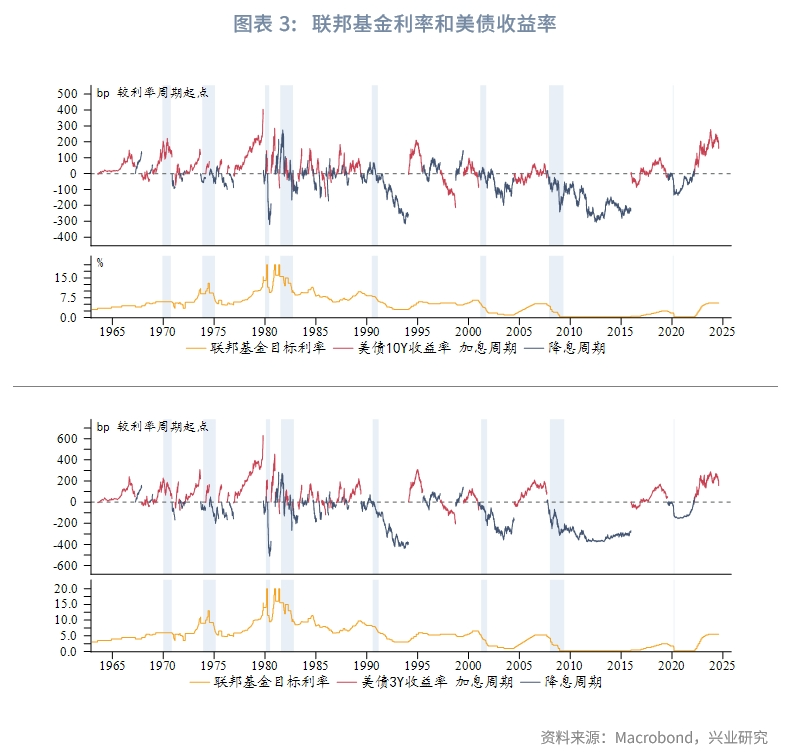

美国利率市场高度活跃,往往会提前交易经济前景和货币政策预期,因此或许能从利率指标中找到本轮复苏期是否存在第三库存周期的证据。考虑到需要较长的时间序列,本文主要尝试使用美国国债收益率、美国国债关键期限利差、美国国债10Y-Moody Baa信用利差、联邦基金利率期货等指标进行分析。由于1971年后美联储才确立联邦基金目标利率,在此之前以贴现窗口利率作为替代性利率区分加息周期和降息周期。

2.1 美债收益率

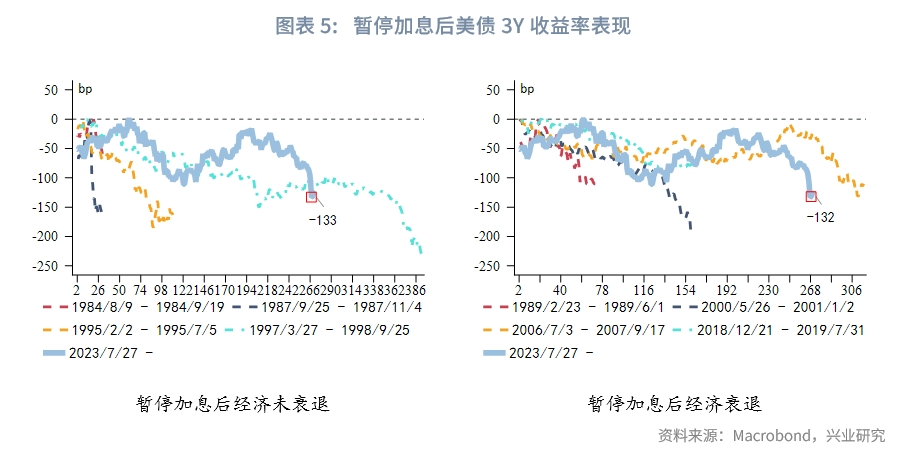

为了尽量使用日度数据进行长期复盘,我们选取了美债3Y和10Y收益率,两者日度数据均始于1962年1月。我们重点关注美联储暂停加息后美债收益率的表现能否与经济衰退建立联系。不难发现,在加息周期尾声即暂停加息后、开启降息前,美债收益率提前交易预期而出现下跌是1980年后特有的现象,在此之前这一交易模式并不稳定出现。这一现象可能和通胀趋于中枢震荡、利率长期下行趋势、海外大量美债配置需求等因素有关,在此不做赘述。由于1980年后降息预期交易才稳定出现,我们主要对比1980年后美联储暂停加息后至首次降息前美债收益率的表现。

一个有趣的现象是,在暂停加息至首次降息期间,后续不发生经济衰退的情况下收益率的下行幅度大于后续发生衰退的情况。无论是10Y收益率还是3Y收益率,在后续不发生衰退时,暂停加息期间的最大下行幅度通常达到甚至超过150bp;而后续发生衰退时,暂停加息期间的最大下行幅度大多不足100bp(仅有2001年超过)。其中1987年、1997年均为第二库存周期暂停加息,收益率下行幅度也都达到或超过了150bp。当前收益率较暂停加息(2023年7月)后5%高点的最大下行幅度超过了120bp,更贴近历史上暂停加息后经济不衰退、有第三库存周期的情况。

2.2 美债期限利差

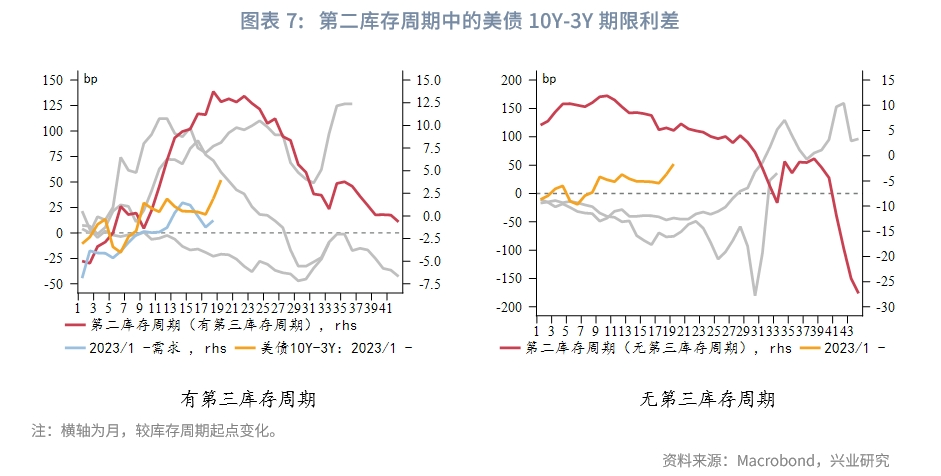

同样受到数据可得性的限制,我们以美债10Y-3Y作为期限利差代表。类似地,在美联储暂停加息后、首次降息前的期限利差反弹(曲线陡峭)也是1980后才出现的交易模式,在此之前,通常只有在美联储开启降息后期限利差才会持续反弹。从库存周期看,期限利差的周期性波动与库存周期需求指标的关系非常密切。通过对比美联储暂停加息时的期限利差,我们发现并不能很好预判此后是否存在第三库存周期。我们转而对比第二库存周期中的期限利差表现,发现在后续有第三库存周期的情况下,期限利差往往会在需求指标回升的过程中经历一个明显的反弹过程,而在需求指标回落后期限利差走低。在后续没有第三库存周期的情况下,期限利差在需求指标回升时依然处于低位,而是在需求指标走弱后迅速反弹。2023年以来,期限利差随需求指标回升而逐渐抬升,更接近后续有第三库存周期的情况。

2.3 信用利差

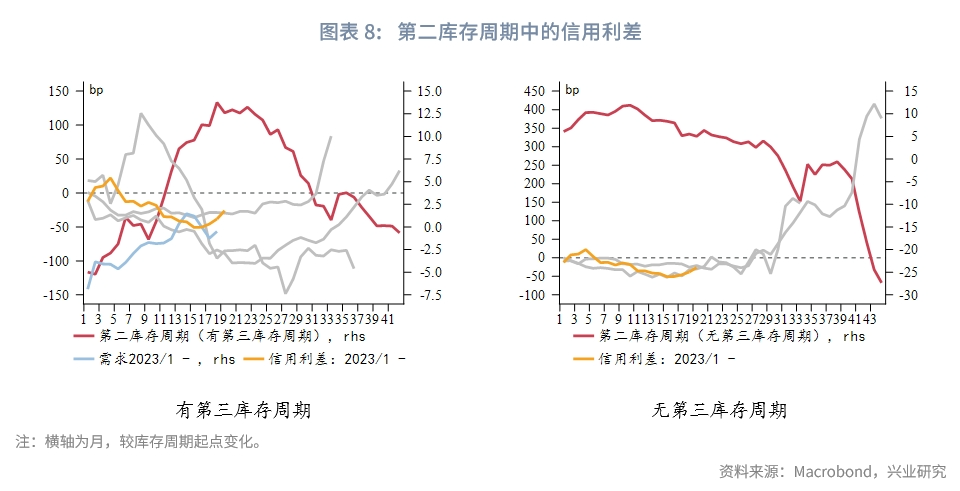

Moody提供了长时间序列的企业债Baa日度收益率,基于此我们计算美债10Y-Moody Baa信用利差。通过对比美联储暂停加息时的信用利差,发现其不能很好预判此后是否存在第三库存周期。因此对比第二库存周期中的信用利差表现,可以发现后续有第三库存周期的情况下,信用利差在库存周期内会较长时间保持稳定,即便在周期下行时信用利差的反弹幅度也相对较小。而在后续无第三库存周期的情况下信用利差会对周期下行非常敏感,往往快速反弹。近期欧美市场剧烈动荡的情况下,信用利差的反弹幅度也较小,较符合后续有第三库存周期的情况。

2.4 联邦基金利率期货

联邦基金利率期货是反映市场对美联储货币政策预期的重要窗口,但其历史数据较短,最长的未来6个月利率预期的合约始于1988年10月。通常在美联储暂停加息后,市场会开始逐步定价未来的降息空间。1995年和1998年两次预防性降息前市场预期的未来6个月最大降息幅度为70bp、78bp,最终实际降息75bp。2019年美联储预防性降息前市场预期的未来6个月最大降息幅度为85bp,至疫情前实际降息75bp。这几次预期降息幅度都小于经济衰退前夕的预期降息幅度(通常超过100bp),并接近最终实际降息幅度。并且1995年和1998年在降息达到预期幅度后,降息预期较快回摆至0,而经济衰退时市场会保持对未来的降息预期。当前预期未来6个月最大降息幅度一度达到140bp,创下有数据以来最高水平,这是否意味着衰退已是必然?

1990年后通胀水平总体平稳,利率也进入长期下行趋势。当前则是通胀从近10%的高位回落,利率和通胀处于“再锚定”的过程中,因此当前利率预期和1990年后的数据并不完全可比,而是更像1980年代初期的情况,但这一时期的数据缺失。在1980年代去通胀的过程中,从前文的收益率和期限利差复盘也能看出当时较强烈的降息预期,但这并不妨碍此后实现了长达近10年的经济复苏。当前较高的降息预期部分源自对于经济放缓的担忧,部分则是对于持续去通胀的定价。未来半年可以关注在美联储降息落地后降息预期是否出现迅速回摆,进而辅助判断是否存在第三库存周期。

三、总结

从宏观周期性指标看,当前投资周期正处于出清期向复苏期过度,在当前库存周期发生衰退的可能性较低。从美联储暂停加息后的收益率下行幅度看,后续不发生经济衰退时的收益率下行幅度反而大于发生衰退的情况。从期限利差看,后续有第三库存周期的情况下,期限利差在第二库存周期会随着需求指标反弹;而没有第三库存周期的情况下,期限利差会维持低位,在需求走弱后迅速走高。从信用利差看,后续有第三库存周期的情况下,信用利差在第二库存周期会更长时间保持稳定,对于需求下行敏感度较低。从利率期货看,尽管当前降息预期高涨,但由于宏观环境的差异,和历史数据可比性较低。综上,我们认为2020年后的美国经济复苏期很可能存在三轮库存周期,当前所处的第二轮库存周期下行引发美国经济全面性深度衰退的可能性较低,但在需求走弱阶段可能存在技术性衰退。

参考历史走势,在不发生经济衰退的情况下,今年9月美联储降息前美债10Y收益率在3.3%~3.6%区间有较强支撑。在美联储降息后,收益率下行空间主要取决于经济数据表现。若经济较快触底回升(参考1987年、1998年),则相较降息时进一步下行空间较小(约50bp)且触底较快。若发生经济衰退,美债10Y收益率将较首次降息时出现150~200bp的大幅下降。

文章来源:兴业研究公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享