8月14日,中国生物制药(01177.HK)绩后高开6.1%。截至发稿前,涨幅收窄至2.03%,报3.01港元。

消息面上,8月13日,中国生物制药发布2024年中期业绩报告,业绩表现亮眼。

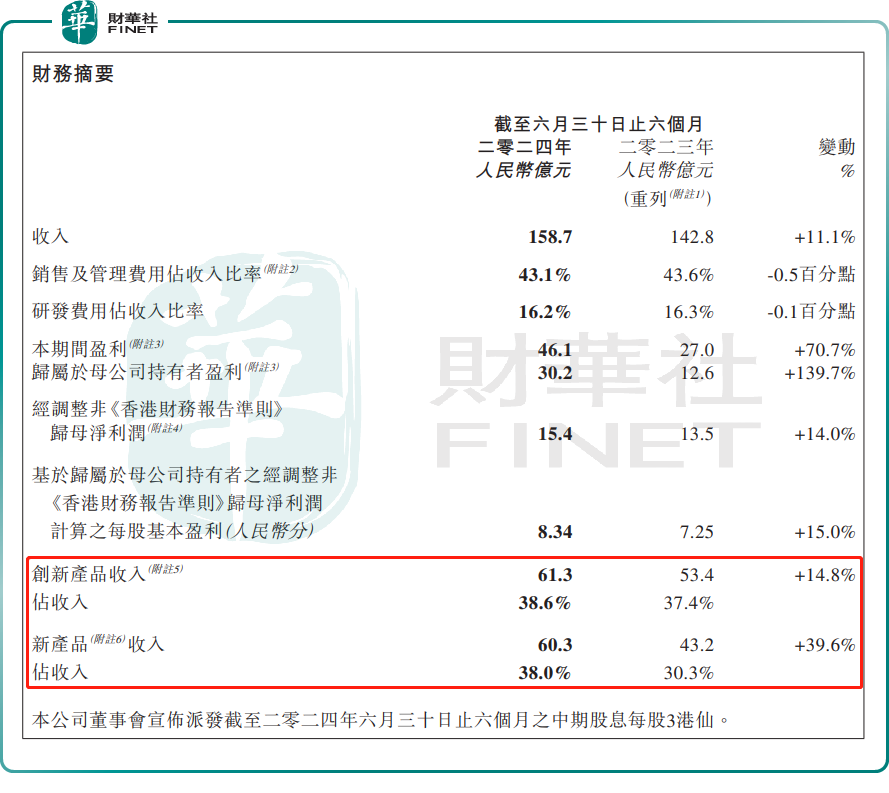

财报显示,今年上半年,中国生物制药收入158.7亿元(单位人民币,下同),同比增长11.1%,符合市场预期;归母净利润30.2亿元,同比增长139.7%;经调整非《香港财务报告准则》归母净利润为15.4亿元,同比增长14%,超市场预期。

此外,报告期内,中国生物制药每股基本盈利16.39分,宣派中期股息每股3港仙。

中国生物制药,是国内领先的创新研究和研发驱动型医药集团,业务覆盖医药研发平台、智能化生产和强大销售体系全产业链。产品包括多种生物药和化学药,在肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域处于优势地位。

截至6月30日,中国生物制药有在研创新产品76个,其中肿瘤用药46个、肝病用药6个、呼吸系统用药9个、外科/镇痛用药5个,其他类用药10个。另外,还有65个在研仿制药产品。

收入的增长主要归功于创新产品的强劲增长。创新产品包含创新药及生物类似药,报告期内,创新产品销售达到61.3亿元,同比增长14.8%,主要受去年新获批品种的快速放量推动。

中国生物制药的创新药正进入密集收获期。财报表示,今年上半年,集团共有4个创新产品获得中国国家药品监督管理局(NMPA)批准上市,分别为安得卫(贝莫苏拜单抗注射液)、安柏尼(富马酸安奈克替尼胶囊)、安洛晴(枸橼酸依奉阿克胶囊)和贝乐林(利拉鲁肽注射液),其中3个为国家Ⅰ类创新药。

除了创新产品外,该集团还有11个仿制药获得NMPA批准上市,整体仿制药收入在2024年上半年已实现正增长。

对于归母净利润录得1.4倍增长,中国生物制药表示,主要由于本期录得处置附属公司的收益,并归类为已终止经营业务。如剔除出售正大青岛及其他一次性交易,经调整纯利按年增长14%。

展望后市,中金公司维持对中国生物制药今年全年收入及净利润录得双位数增幅的预期,认为增长速度2025-2026年更有望加快,考虑到集中采购的影响基本消除,预测未来仿制药业务可录得单位数增长。考虑到公司持续优化运营效率,该行将今明两年经调整净利润预测上调4%及6%,对应今明两年经调整净利润率预测的23.8及21.3倍。

杰富瑞在报告也指出,中国生物制药预期今年收入及盈利可按年呈双位数增长,至于2024至2026年的创新药收入贡献分别增加至40%、45%及50%。该行将中生制药的目标价由9.2元下调至7元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享