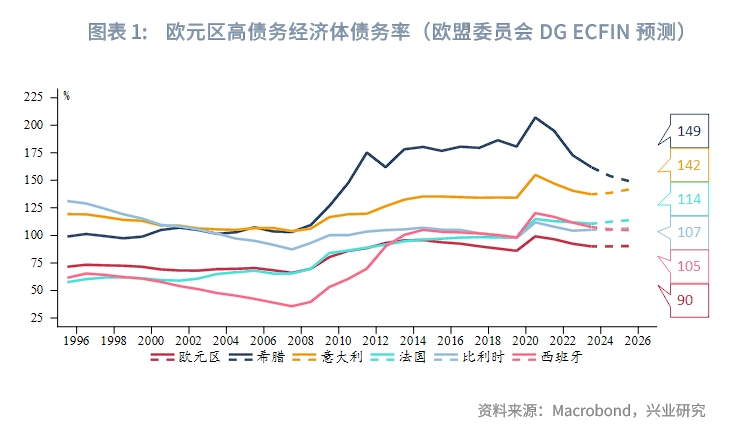

歐元區、債務風險

根據債務累積方程,i-g的正負水平以及上升、下降趨勢可為衡量主權債務風險提供參考。大多數經濟學模型顯示,i-g為正在中長期内成立,其在發達經濟體中尤為明顯。i-g與財政基本面、經濟周期有關,衰退期傾向於上行,且財政狀況越差的經濟體上行動能越強。

i-g為正固然會增加債務負擔,但不一定會觸發違約。後者需i因市場情緒惡化迅速上升至一定高度。因邊際利率對市場情緒更為敏感,利用其計算的i-g相比平均名義利率在債務違約預警方面更具參考意義。該指標顯示,意大利、比利時、法國目前所面臨的風險相對偏高。

i-g的上升並不能完全歸咎於違約風險的提升。通過分析i-g的影響因素,從中提煉出衡量債務不可持續性的特定成分。依照該指標的歷史波動區間,我們針對意大利給出了可能引發系統性問題的兩級預警阈值。最新數值和第一阈值仍有距離。法國的數據顯示其債務風險已不容忽視。近期重點關注法國總理任命情況,以及極左翼、極右翼聯合修改養老金制度的可能性。

在實踐中,債務可持續性分析通常從簡單的債務積累方程出發:

其中,it指𝑡時刻政府債務的平均名義利率;gt指𝑡時刻名義GDP增長率;bt為𝑡時刻政府債務佔GDP比重(簡稱債務率);pbt為𝑡時刻基礎財政餘額(Primary Balance,即不包括利息支付的財政收支差額)佔GDP的比重;ddat為第𝑡期的債務動態調整項佔GDP的比率。

(it-gt)/(1+gt)衡量的是債務利息成本相對於經濟增長的負擔。pbt為正表示政府在扣除利息支付後的支出小於收入,有助於減少債務,反之則加劇債務負擔。債務動態調整通常包括其他影響債務變化的因素,如匯率變化、債務重組、一次性收入或支出等。

當ddat=0,債務率保持不變的前提可近似為pbt≈(it-gt)bt-1,其中1+gt可以近似等於1主要適用於通常名義增速較低的發達經濟體。當i>g時,政府要阻止槓桿率上升就需要保持基礎財政盈餘,而要降低槓桿率就需要更多的盈餘。相反,如果能夠維持i<g,這意味著即使存在一定程度的赤字,債務率也可以降低。

由於(it-gt)bt-1描述了債務在不利條件下的自我增強機制,因此其通常被稱為「雪球效應」。i-g的正負號以及上升、下降趨勢可被視為判斷某經濟體主權債務情況的初步依據。本文將嘗試深入分析i-g對歐元區債務不可持續風險的警示性。

一、經濟學規律

根據大多數基於跨期預算約束(inter-temporal budget constraint)、競爭均衡(competitive equilibrium)的傳統經濟增長理論模型,在經濟處於穩定狀態時,i-g應該是正的。所謂跨期預算約束,即未來基本盈餘的現值應等於當前債務水平。這意味著如果政府通過借款在當前時期花費超過收入,則必須在未來償還。而在競爭均衡中,市場中的所有參與者(包括消費者和生產者)都在最大化他們的效用和利潤。競爭均衡的一個基本特徵是,因資本的使用效率達到最優,每一單位資本的邊際產出應等於其成本(即投資回報率)。就理論層面而言,為了實現經濟的長期最優狀態,投資回報率(利率)不僅需要彌補放棄當前消費的機會成本,還需要賠償資本折舊的損失。

儘管如此,這也不意味著i-g為負的狀態有違經濟學理論。在納入不可分散化不確定性(non-diversifiable uncertainty)的重疊代模型(overlapping generation models,OLG)或具有理性泡沫(rational bubble)的模型中,負的i-g可階段性存在於動態有效的經濟中。不可分散化不確定性指的是經濟中某些風險無法通過分散投資來降低或消除。在這種情況下,投資者可能會偏好持有安全資產(如政府債券),即使其回報率(i)較低。理性泡沫模型研究的是在理性預期下,資產價格也可能包含「泡沫」成分,即價格超過其基本面價值。此時投資者可能預期資產價格(如政府債務)會持續上漲,因此願意接受較低的回報率。但總體上,利率高於增長率的情況在中長期内仍然成立。

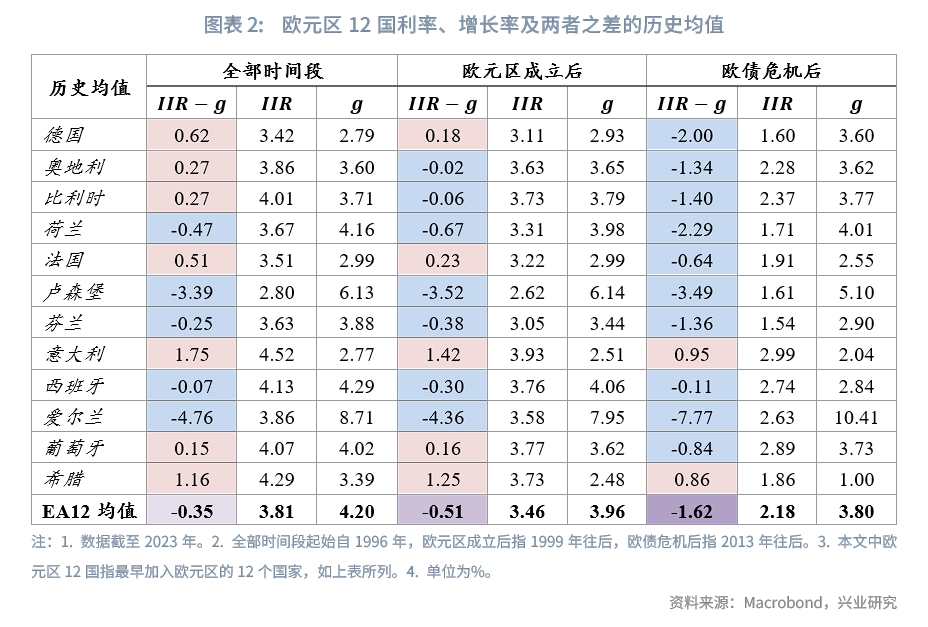

根據Escolano等人(IMF)的測算,長期内G7經濟體的i-g徘徊在1%附近;對於發達經濟體,長期内i-g的均值在0.6%左右。就歐元區而言,利用歐盟委員會AMECO數據庫中年度的政府債務隱含利率[1](implicit interest rate on government debt,IIR,即政府為其未嘗債務所支付的平均利率)和名義GDP同比(g)數據,我們分别統計了全部時間段内以及歐元區成立後IIR、g、IIR-g的歷史均值。結果顯示,在全部時間段内接近七成的經濟體IIR-g均值為正,歐元區成立後該比例有所下降。這和人口老齡化、儲蓄過剩、歐元區成立帶來的效應等因素加快利率下行有關(儘管增長也出現回落,但利率降幅普遍更大)。

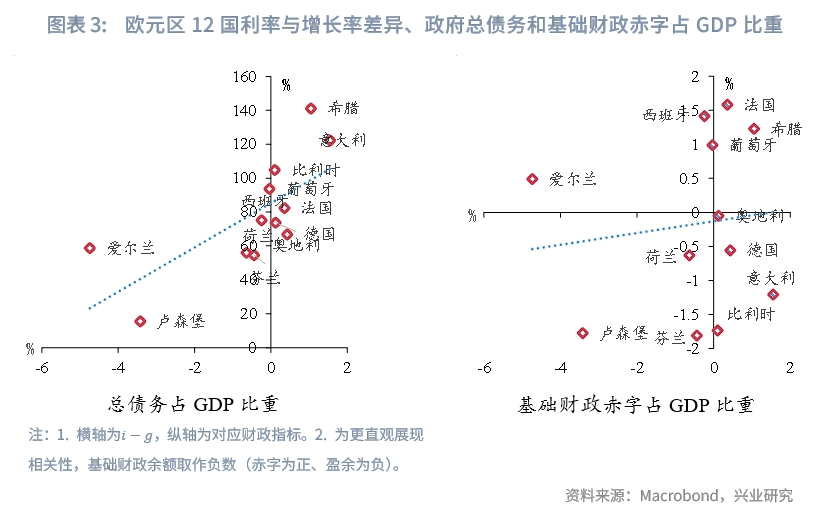

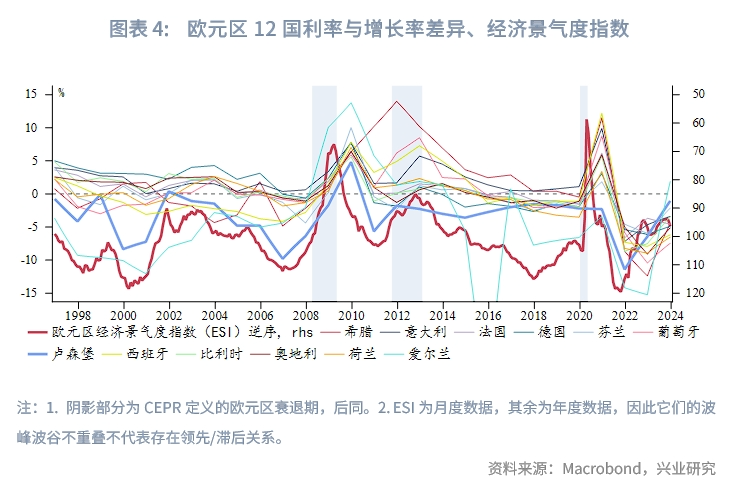

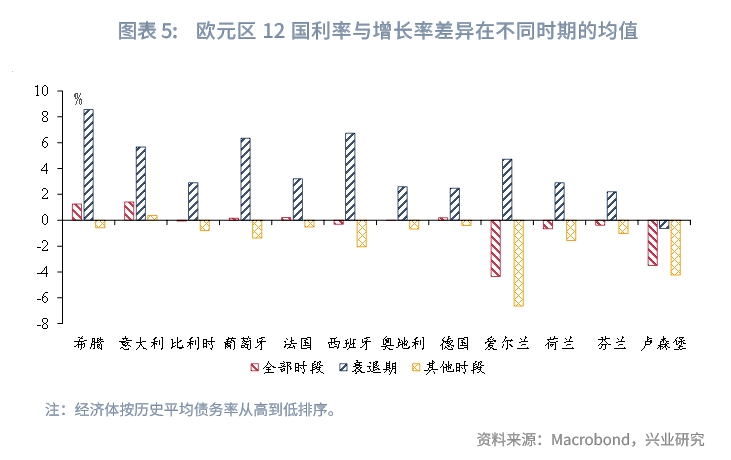

聚焦歐元區成立後的數據,可以發現:(1)i-g偏高與脆弱的財政基本面有關。綜合歐元區12國的數據來看,總債務、基礎財政赤字佔GDP比重越大的經濟體,i-g通常也越高,如希臘、法國等。兩個財政指標中,i-g與債務率的聯系更緊密。(2)i-g會隨著經濟周期波動。從歷史平均債務率最低的盧森堡i-g的走勢來看(鑒於其利率水平受主權債務風險影響最小),它與歐元區經濟景氣度指數同步性較強。(3)衰退時期i-g傾向於上升,且財政狀況越差的經濟體該差值上行動能越強。全球金融危機、歐債危機、疫情危機引發衰退期間(參照歐洲經濟政策研究中心(CEPR)的定義),12大經濟體i-g平均比其他時段高出5.6個百分點。將經濟體按債務率由高到低排序,衰退期内其i-g均值總體呈「下坡」狀。

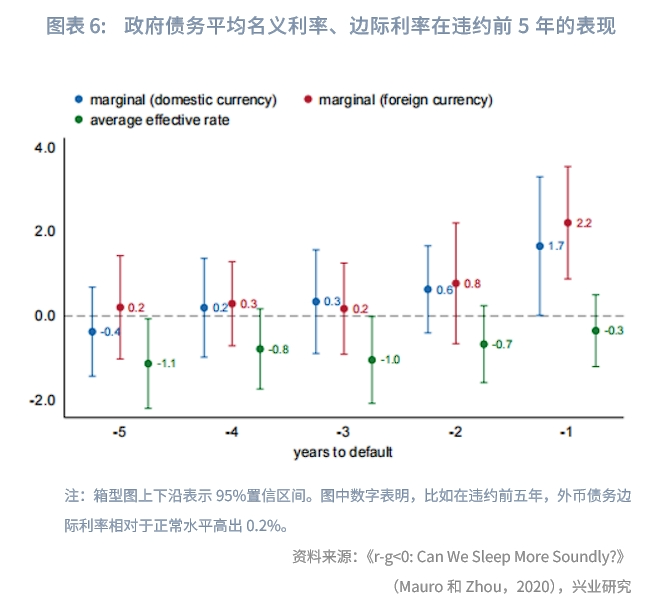

對於i-g在債務違約預警方面的運用,採用邊際利率(新發行債務成本)計算的差額相比平均名義利率的效果可能更優。Mauro和Zhou(IMF)基於55個發達、新興經濟體近200年數據的研究表明,政府違約前使用其債務平均名義利率計算的差額與正常時期沒有顯著差異,無法對違約事件進行預測,但邊際利率往往會提前急劇上升。根據他們的估計,平均而言,違約前一年邊際利率比正常時期高出約2個百分點。使用邊際利率計算的差額會在違約前6個月逐漸增加,且隨著違約的臨近保持增長,儘管直到違約前2個月漲幅才會相對明顯。因此,為了更好地評估主權債務違約風險,後文將採用邊際利率(10年期國債收益率)代替平均名義利率計算i-g。

不過仍需注意的是,在長期的債務可持續性分析中,邊際利率不能等價替換平均名義利率。儘管邊際利率能更快地反映市場情緒,但並不完全代表平均名義利率的發展。只有在情緒長期持續的變化時,邊際利率才與債務動態相關。

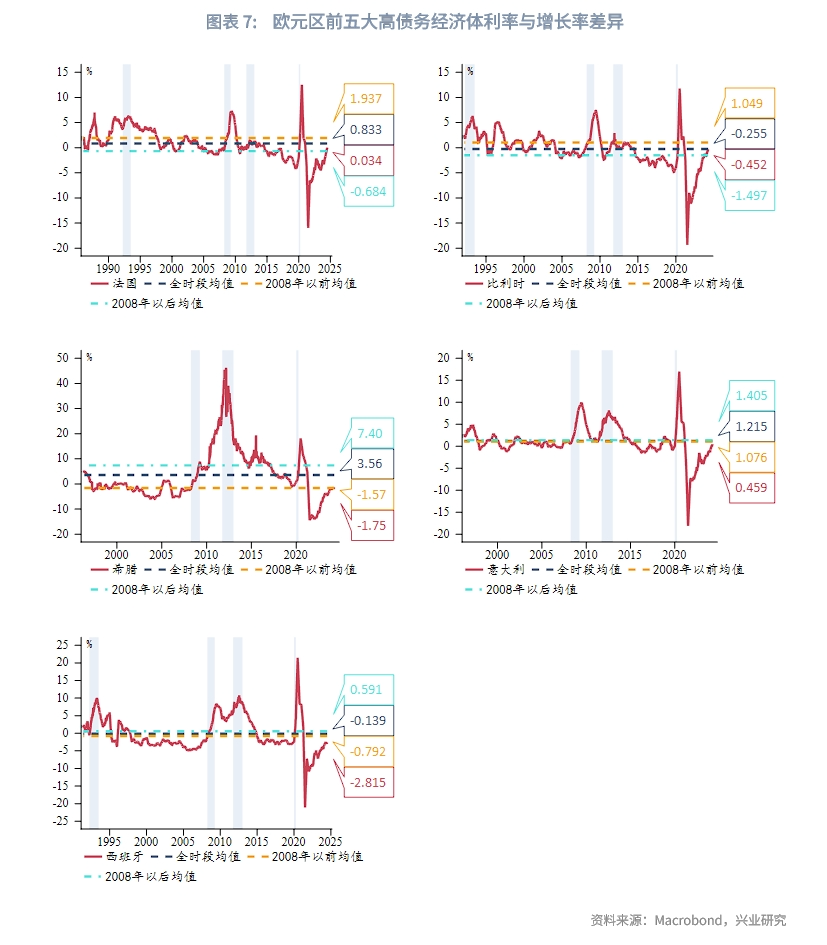

綜合以上分析,邊際利率與增長率之差對債務違約、經濟衰退具備一定預警性。從債務累積方程來看,i-g為正固然會增加債務負擔,但不一定會觸發違約。後者需i因市場情緒惡化迅速上升至一定高度。針對歐元區債務率位列前五的經濟體,歷史均值可能是可參考的阈值之一。對於其中曾陷入債務困境的經濟體(希臘、意大利、西班牙),因邊際利率中已經包含部分風險溢價,差額中樞擡升,全球金融危機後均值和全時段均值對於潛在系統性風險的預警作用可能更強。而對於尚未經歷債務危機且在歐元區處於更核心地位的經濟體(法國、比利時),2008年之前常規時段的均值、全時段均值的參考意義則更大。根據該原則,目前前五大債務國的i-g尚且都處於安全範圍内,安全範圍定義為低於其參考性更強的兩個時間段的均值。其中,意大利、比利時、法國所面臨的風險相對其餘經濟體可能偏高。按照更嚴格的安全範圍定義,即其低於所有參考時間段的均值,那麽西班牙債務狀況相對穩定。

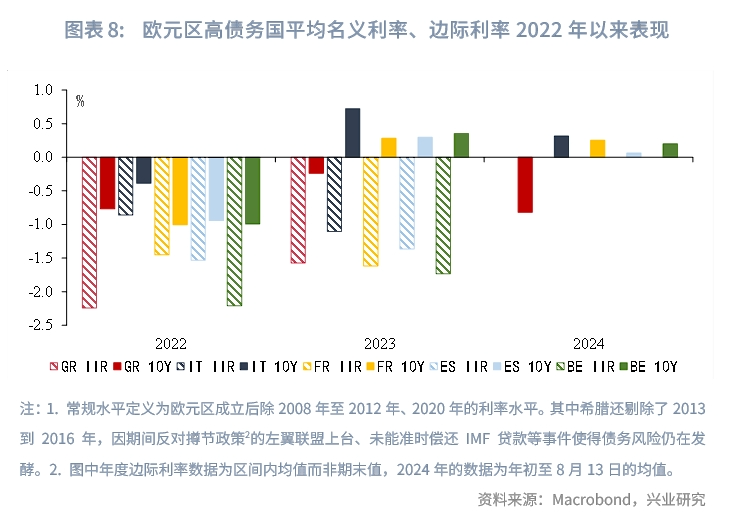

仿照Mauro和Zhou的方法,我們對2022年以來歐元區高債務國平均名義利率、邊際利率相對常規水平的表現進行了統計。2022年烏克蘭危機爆發,歐洲能源使用遭遇困境,增長蒙陰。與此同時,隨著主流央行步入緊縮,歐元區五大高債務國邊際利率已經有所上升,債務壓力潛在增加。平均而言,其邊際利率在2023年相比常規水平上行0.3%,2024年幾乎和常規水平持平。排除仍保持負值的希臘,剩餘四大經濟體邊際利率在2023年和2024年相比常規水平平均上升0.4%、0.2%,其中意大利絕對水平最高。和Mauro和Zhou給出的結論類似,平均名義利率在近兩年沒有異常表現,反而低於以往。依照該結果,目前希臘的債務風險較低、意大利偏高。

二、債務風險成分拆解

由上述分析可知,i-g的上升並不能完全歸咎於違約風險的提升。本小節將對i-g的影響因素進行梳理,並嘗試從中提取出衡量債務不可持續性的特定成分,從定量角度加以輔助判斷。

分析i-g的影響因素又可近似為分析i和g各自的影響因子。結合過往對利率趨勢的研究(《興業研究海外固收報告:關注美債利率上行風險——基於三因子模型測算20200904》、《興業研究海外固收報告:美元實際利率仍將趨勢下行——基於中長期影響因素建模預測20210726》等),已知人口老齡化、產出缺口、貨幣政策等因素至關重要。同時,參考Cristina(ECB)的研究,人口增速、全要素生產率也決定了利率的長期趨勢,以及增長所處階段。另外,政府財政狀況、主導經濟體(美國)i-g趨勢同樣起到了關鍵作用。Cristina(ECB)的研究表明,在控制了其他影響要素之後,政府債務和赤字情況是決定i-g的短期重要因素。

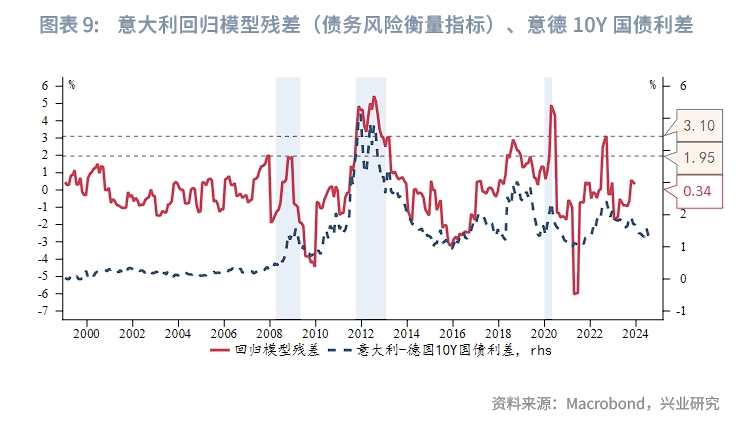

基於以上變量,針對當下債務風險最高的意大利,我們構建了自變量為意大利產出缺口、全要素生產率、人口增速、老齡化人口(65歲及以上)佔比、3M Euribor、美國i-g,因變量為意大利i-g的回歸模型。該模型R2達到0.8。這說明了基本面要素可以解釋大部分i-g的變動。對模型提取殘差,我們便得到用於衡量債務風險的特定指標。將它與意德10Y國債利差對比來看,兩者存在相似性,側面證明其反映相關風險的能力。根據其歷史波動區間,當該指標達到1.95%附近時觸發一級預警,債務風險與經濟衰退可能性增加(對應歷史上2008年全球金融危機、2018年意大利政局動蕩、2022年歐洲能源危機);當該指標上破3.10%觸發二級預警,此時債務不可持續風險驟升,歷史上典型的例子包括2012年歐債危機、2020年疫情危機。目前該數值位於0.34%,和第一阈值仍有距離。

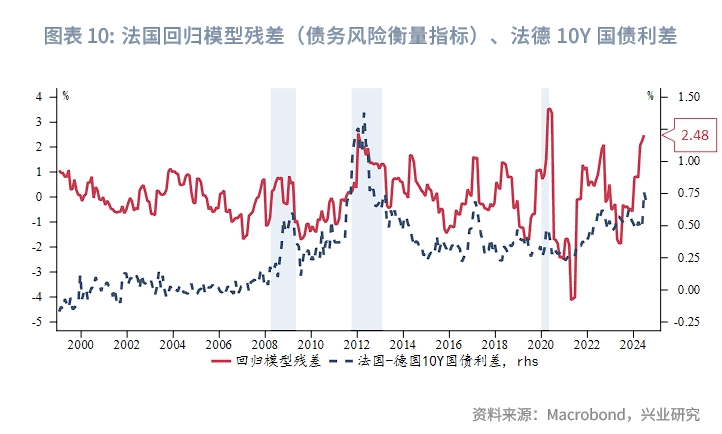

我們用同樣的方法提煉了法國i-g中衡量債務風險的成分。該指標當前位於僅次於疫情危機、歐債危機時期的高度。儘管歐元區成立以來未曾出現債務違約情況,但法國當下所面臨的債務風險不容忽視,需密切監測。近期重點關注法國總理任命情況,以及極左翼、極右翼聯合修改養老金制度的可能性。穆迪曾警告稱,如果現行養老金制度被推翻,它可能會下調法國的主權評級。

參考文獻

[1] Escolano J. A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates, IMF Technical Notes and Manuals, 2010.

[2] Escolano J, Shabunina A and Woo J. The Puzzle of Persistently Negative Interest-Rate–Growth Differentials: Financial Repression or Income Catch-Up?, IMF Fiscal Studies, 2017, Vol.38(2), 179–217.

[3] Blanchard O, Chouraqui J, Hagemann R and Sartor N. The Sustainability of Fiscal Policy: New Answers to an Old Question, OECD Economic Studies, 1990, No.15.

[4] Cristina Checherita-Westphal. Interest rate-growth differential and government debt dynamics[EB/OL], 2019/02/06[2024/08/09], https://www.ecb.europa.eu/press/economic-bulletin/focus/2019/html/ecb.ebbox201902_06~0c96ee6f7c.en.html.

[5] Mauro P and J Zhou. R-g<0: Can We Sleep More Soundly?, IMF Working paper, 2020, WP/20/52.

[6] C Nerlich. The economic impact of population ageing and pension reforms, ECB Economic Bulletin, 2018, Issue 2.

注:

[1]IIR=政府總利息支出⁄未償還債務總額。

[2]撙節政策(Austerity Policy)是指政府為減少財政赤字和公共債務,通過削減公共支出、增加稅收或兩者結合的方式,來實現財政緊縮的經濟政策。

文章來源:興業研究宏觀

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享