8月20日,心脉医疗(688016.SH)跳空大跌13.89%,收报83.25元/股,目前市值为102.6亿元。

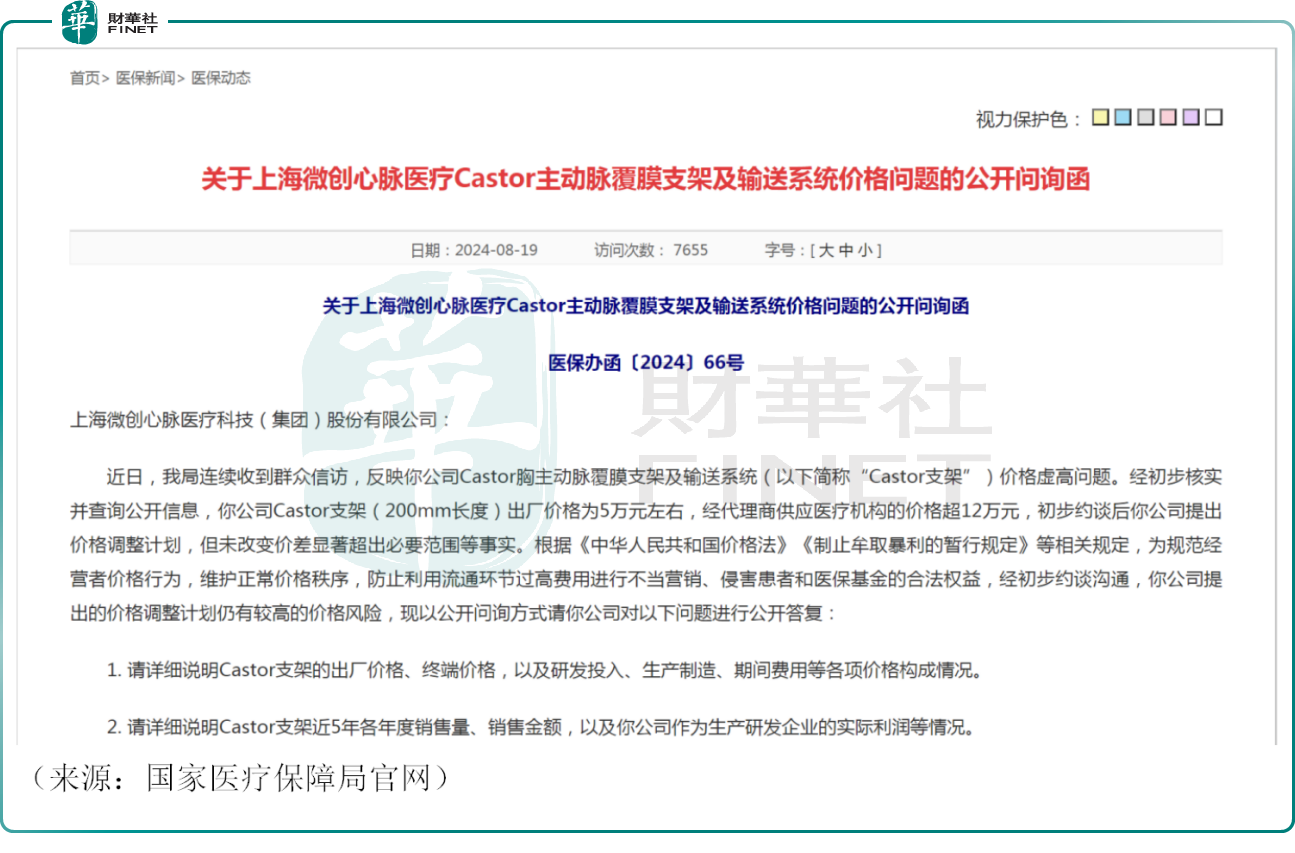

消息面,近日,国家医保局向心脉医疗发出公开问询函,针对其Castor胸主动脉覆膜支架及输送系统的价格虚高问题展开调查。

信访反映该支架出厂价格约为5万元,但医疗机构的供应价格超12万元。医保局要求公司详细说明Castor支架的价格构成、销售量、利润等情况,并回应是否存在通过代理商抬高价格、增加患者和医保基金负担的问题。

上述问询函随即引发了热议,有业内人士对此十分诧异。这是国家医保局第一次以类似“证监会问询函”的方式,对一家企业的产品价格问题进行公开问询。有券商医药分析师认为,医保局此次问询函颇有“杀鸡儆猴”的意味。

8月20日,心脉医疗发布澄清公告称,2024年上半年,公司曾向国家医疗保障局相关部门等进行过汇报和沟通,结合行业内同类产品的定价体系,对问询函相关问题进行了初步答复和解释,并承诺了对Castor产品降价及初步的降幅,也表态未来愿在集采规则范围内进一步降价,使优秀的产品惠及更多患者。

虽然公司态度诚恳,但还是引发市场人士的担忧。8月20日,公司股价大幅下挫13.89%,创下近几年的新低。

背后的原因是,本次问询涉及的Castor支架是心脉医疗的“拳头”产品,数据显示,2023年Castor支架所属的主动脉支架类营收约为9.4亿元,占心脉医疗总营收高达79%。本次医保局的问询,或导致心脉医疗核心产品价格调整,资本市场对此颇为敏感。

公开资料显示,心脉医疗是微创医疗(00853.HK)附属子公司,2019年通过分拆上市,是“微创系”第一家分拆上市的子公司。相比于其他几家子公司,心脉医疗基本面较为优秀,近些年公司营收、净利润均稳健增长。

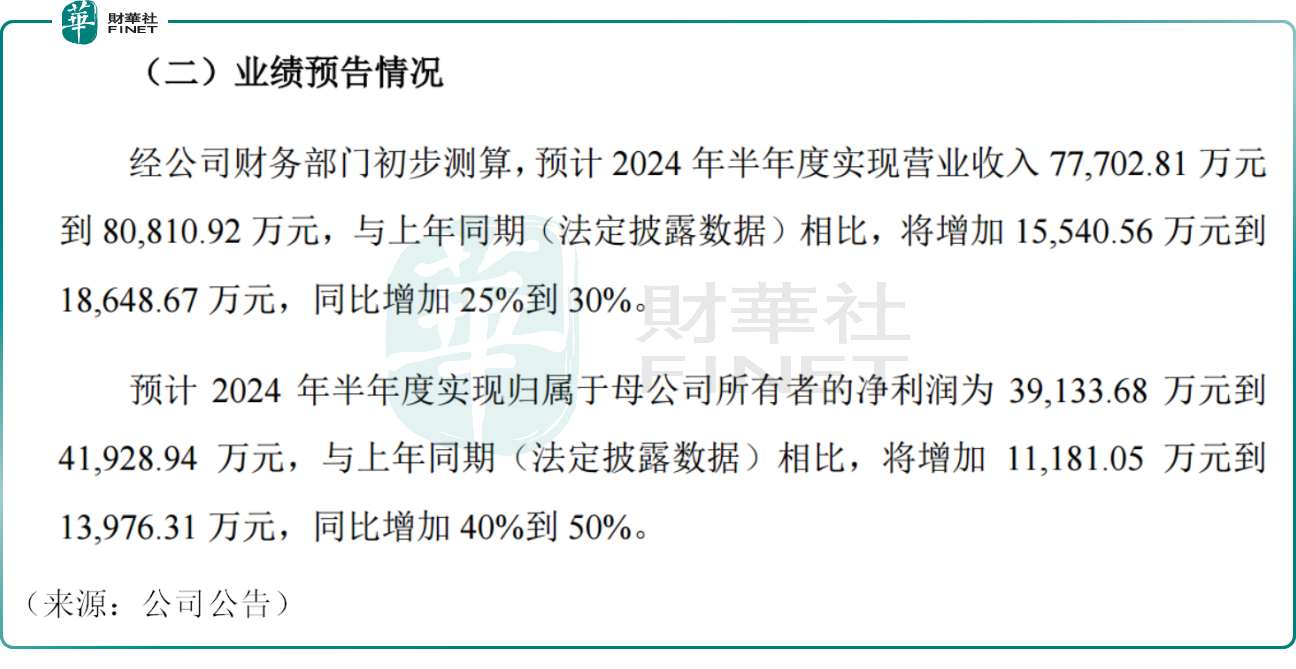

在7月初,公司曾发布公告,预计2024年半年度实现营业收入7.77亿元到8.08亿元,同比增加25%到30%,预计2024年上半年度实现归母净利润为3.91亿元到4.19亿元,同比增加40%到50%。

值得注意的是,医疗器械行业一直面临“集采”的难题,这也是不少上市公司的头上悬着的“达摩克利斯之剑”,公司曾在2024年一季度业绩交流会上直言,一直在为集采做准备。

本次医保局的问询函或许是个苗头,如果后续集采加速落地,心脉医疗的业绩或面临不小的压力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享