8月22日,石药集团(01093.HK)股价继续承压,盘中股价最低见4.83港元,创2019年2月以来新低。截至收盘,该股以14.44%的跌幅收盘,报4.86港元/股。

石药集团股价颓靡不振,一方面,或受近日医药行业整体板块表现疲软影响;另一方面,公司中期业绩逊于市场预期。

8月21日,石药集团公布了2024年中期财报,表现远低于市场预期,引发市场广泛担忧。

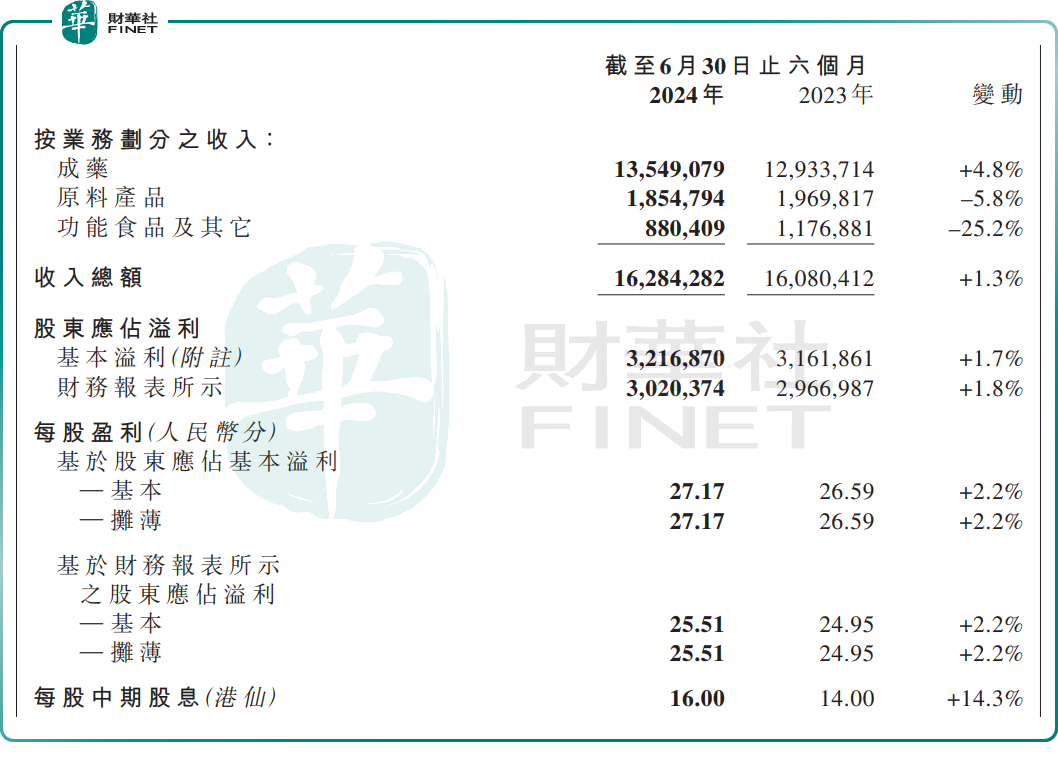

财报显示,2024年上半年,石药集团收入为162.84亿元(单位人民币,下同),同比仅微增1.3%;净利润为30.2亿元,同比微增1.8%。其中,二季度营收及净利润同比及环比均出现不同程度下滑。

这一成绩披露后,迅速在二级市场引起强烈反响,当天午后石药集团股价便急转直下,收盘时跌幅已扩大至5.65%。到了8月22日,这一悲观情绪非但没有消散,反而愈演愈烈,股价继续深幅调整。近2个交易日,该股累计跌幅已达19.27%。

值得注意的是,为了提升投资者信心,石药集团宣布将中期股息提升至每股16港仙,并启动最高达10亿港元的股份回购计划。然而,这些积极举措似乎并未能有效缓解市场的忧虑。

石药集团,是一家集研发、生产和销售为一体的创新驱动型制药企业。通过持续的投入,公司建成了包括纳米制剂、长效注射剂、单抗、双抗、抗体药物偶联物(ADC)、mRNA、siRNA、PROTAC及人工智能(AI)药物设计在内的多项研发技术平台,为创新药物的研发提供了强大的支持。

从业务划分来看,该公司旗下业务主要分为以下三大方面:1)成药业务,研发、生产及销售药品以及授权费收入,针对的治疗领域有神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢等;2)原料业务,主要还是维他命C、抗生素;3)功能食品及其它业务,包含有咖啡因产品等。

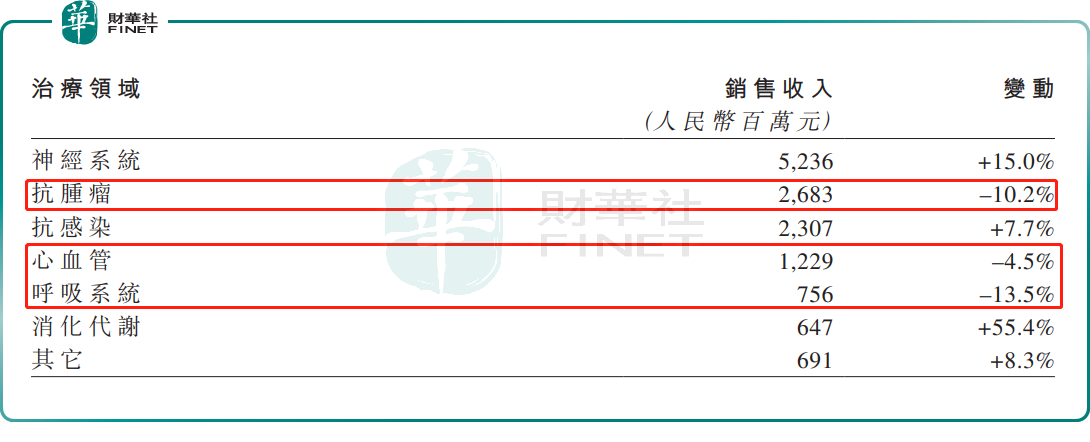

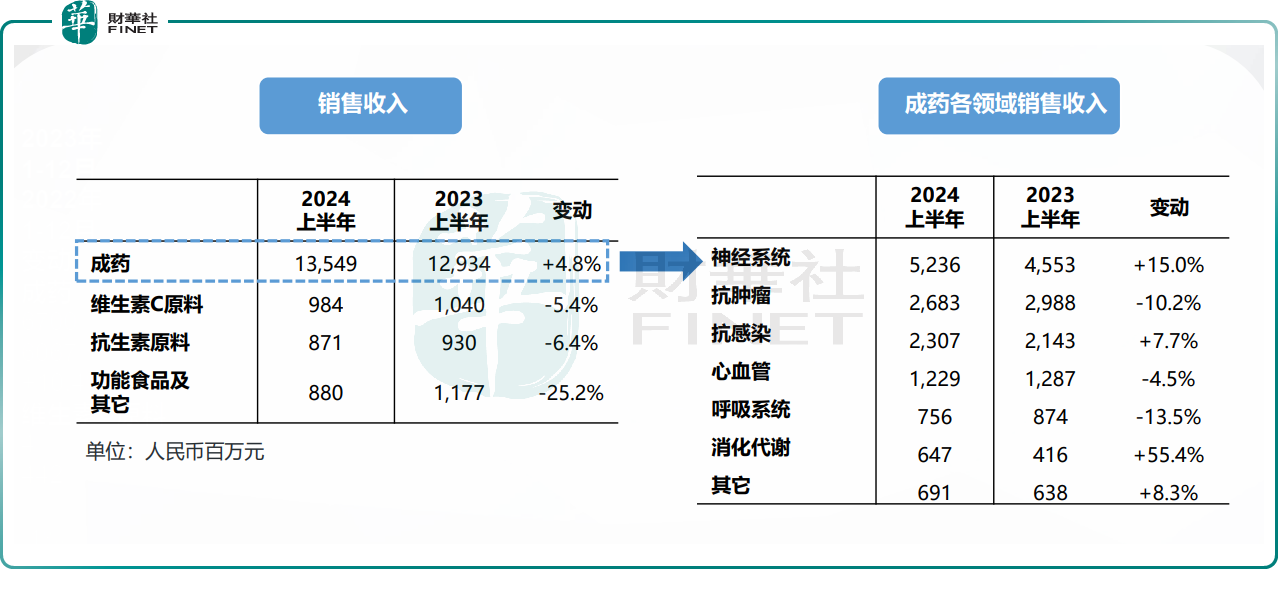

今年上半年,石药集团的核心业务——成药业务收入135.49亿元,同比仅微增4.8%。成药业务增速放缓,主要受到了抗肿瘤、心血管领域、呼吸系统的拖累。报告期内,上述三个领域的销售收入分别同比下滑10.2%、4.5%、13.5%。

同时,2024年上半年,原料产品业务、功能食品及其它业务销售收入分别同比下滑5.8%、25.2%。其中,前者主要受维生素C产品、抗生素产品市场需求回落所致,后者则主要是受到咖啡因产品价格下跌的影响。

面对后市,多家研究机构均对石药集团未来的业绩持谨慎态度,并纷纷下调目标价。

花旗发表报告指出,石药集团中期业绩逊预期。展望后市,花旗将石药2024至2026年各年收入预测各调低9%、17%及22%,以反映肿瘤药物销售下跌以及创新产品销售较预期慢;而2024至2026年各年每股盈测亦各调低10%、18%及23%,目标价相应由13元降至10元。

高盛研报亦指出,石药集团次季业绩逊预期,季度销售同比跌9%,明显低于该行本身已保守的预期,主要由于旗下数款肿瘤及心脏科药物受多区域带量采购(VBP)影响、新行业指引下营销活动成效较低等因素。

另外,高盛将石药2024至2026财年各年销售预测,分别下调10.7%、13.5%及12.4;各年盈利预测分别下调6.1%、13.2%及10.6%,以考虑VBP对主要肿瘤药物的持续影响及新药销售较预期慢的因素。该行将石药的目标价由10.26港元下调至10.03港元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享