在AI技术日新月异的当下,人工智能企业的财报无疑备受关注。8月27日,港股的AI龙头商汤(00020.HK)发布2024年中期业绩公告,亮点并不少。

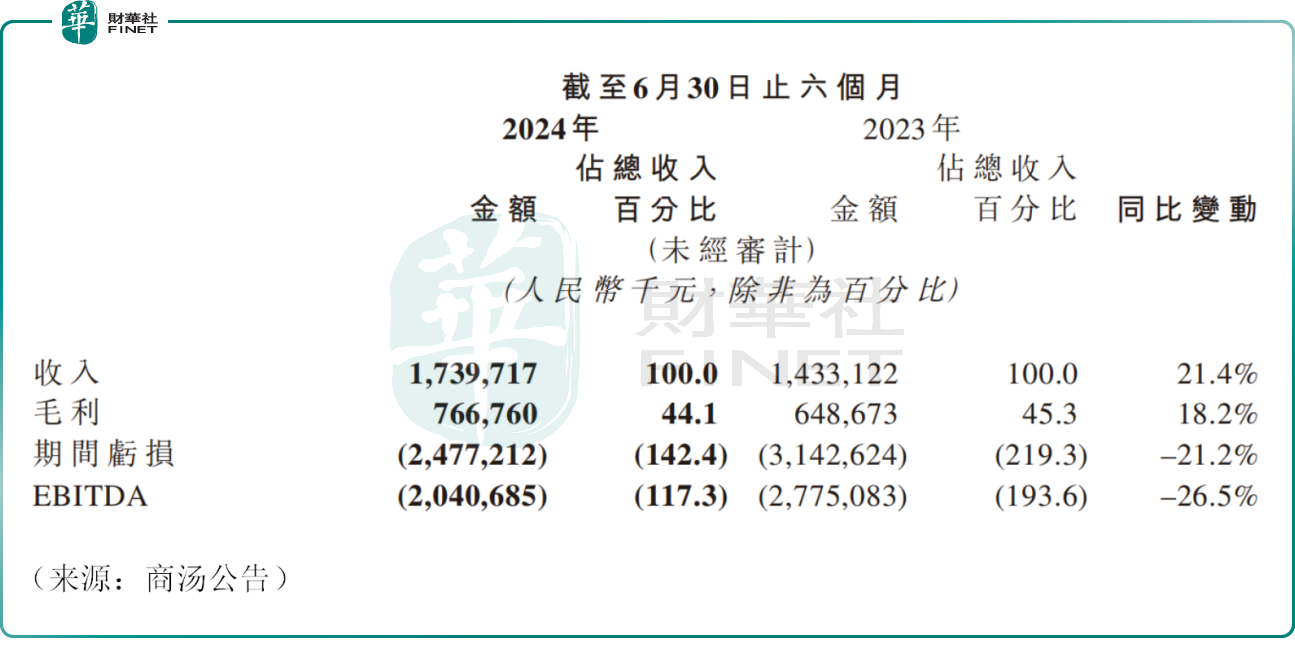

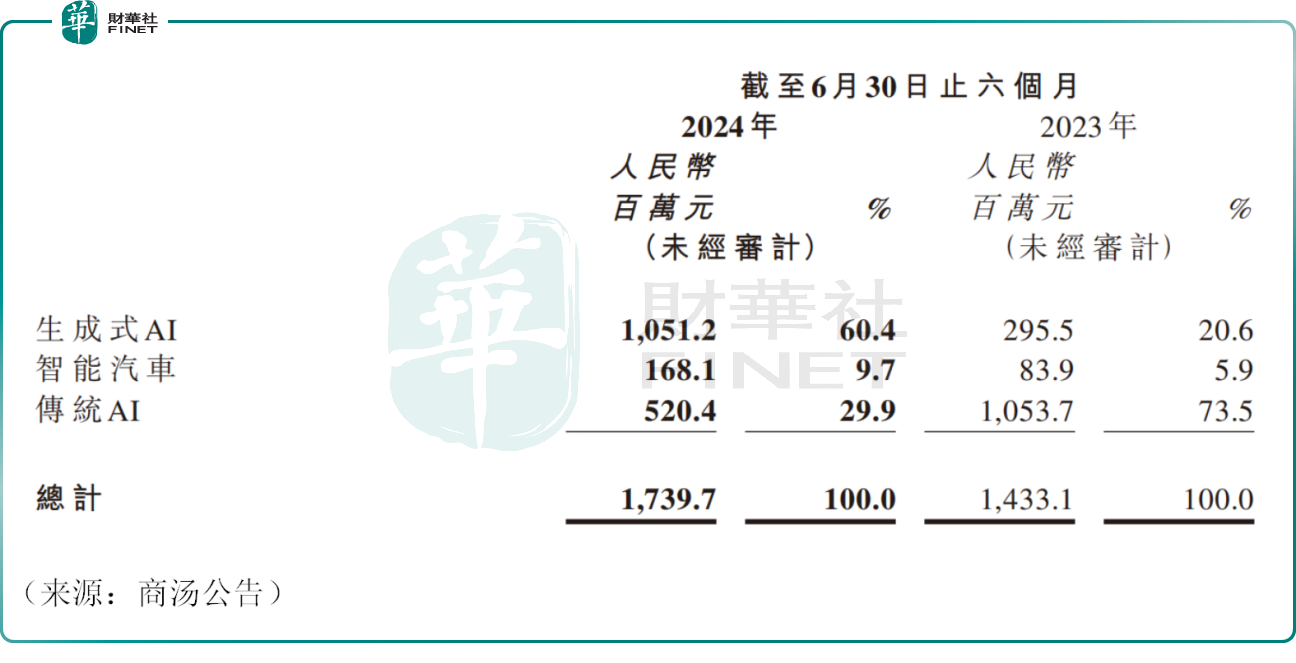

上半年,公司录得收入17.4亿元(人民币,下同),同比增长21.4%,其中生成式AI收入为10.5亿元,大幅飙涨255.7%,大有扛起公司营收大旗的架势。

近年来,随着AI技术飞速发展,商业化应用场景亦逐步拓展。数据显示,商汤“日日新”上半年整体调用量实现400%的爆发式增长,用户数和用户平均调用规模均大幅增长。目前公司AI业务贡献约6成收入,超过此前管理层的预期。

据IDC近期发布的市场份额报告,商汤的大模型平台及应用以16%的市占率排名行业第二,AIDC服务以15.4%的市场份额跻身行业前三。

商汤董事会执行主席兼首席执行官徐立博士兴奋的表示,生成式AI迎来黄金发展时期,我们正处于下一波增长的有利位置。

商汤的“绝影”智能汽车业务是另外一大亮点,上半年该业务录得收入约1.7亿元,同比增长100.4%,实现翻倍增长。

在量产交付方面,上半年新增交付70.5万辆,同比增长80.0%,目前公司累计交付达到260万台车,并参与多个中国车企的出海项目,国际影响力日益凸显。

生成式AI和智能汽车业务的崛起,某种程度上也预示着商汤的转型颇有成效,公司作为AI领头羊,在商业化落地的道路上正一路狂奔。

值得关注的是,公司还在电话会议中表示,由于收入的季节性,上半年公司收入通常仅占全年收入的三分之一。

此外,商汤运营效率得到提升,上半年,公司销售费用为3.3亿元,同比降低21.2%,行政费用7.3亿元,同比降低7.7%。上半年,公司研发开支为18.9亿元,同比也仅增加6.1%,低于营收增幅。

AI产业毕竟处于早期阶段,研发耗资巨大,“烧钱”成为普遍现象,这也是导致商汤过往盈利比较艰难的重要原因之一,但公司今年上半年来看,公司的研发开支似乎有所放缓。

上半年,商汤整体亏损降至24.77亿元,同比减少21.2%,减亏虽是积极信号,但公司的亏损金额仍超过其营收,造血能力依旧捉襟见肘。

股价方面,8月28日,商汤低开低走,截至发稿已下跌5.93%,目前公司报1.11港元/股,市值为390.1亿港元。自上市以来,公司累计跌幅超70%,整体相当疲软。

作为“AI四小龙”中第一家冲进资本市场的企业,商汤近年来发展可圈可点,然而公司股价却不及预期,未来,公司能否在全球AI的竞争中勇立潮头,能否带给投资者真金白银的回报,值得持续关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享