目前在港股市场上市的有三家海底捞系公司,包括经营大中华区海底捞火锅连锁品牌的海底捞(06862.HK)、经营海外海底捞火锅连锁店的特海国际(09658.HK),以及前两家公司的上游物料供应商颐海国际(01579.HK)。

其中,特海国际为海底捞于2022年8月分拆的海外业务,海底捞当时的股东可按比例获得特海国际的股份。特海国际于2022年12月以介绍形式在港交所上市,2024年5月在纳斯达克上市。

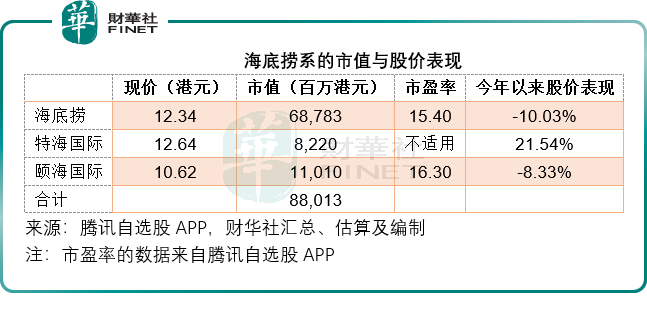

按三家港股公司的现价计算,港股海底捞系的总市值或达到880亿港元,张勇为三家上市公司的控股股东,合计持股市值或为492亿港元。

三家公司均在近日公布了截至2024年6月末止上半年业绩。从业绩表现来看,三家公司的收入均实现双位数增长,但利润表现各异,在公布业绩后的交易日,经营大中华区业务的海底捞股价微涨,而特海国际和颐海国际则分别下跌3.51%和6.02%。

海底捞:核心经营利润有所增长

截至2024年6月30日,海底捞的餐厅总数为1,343家,其中有1,320家位于内地,23家位于港澳台地区。上半年,海底捞新开了11家餐厅,共关闭43家门店,可见海底捞仍在维持谨慎扩张、优化门店的政策。

对比于上年同期,2024年顾客人均消费金额为97.4元人民币,按年下降5.34%,或反映期内海底捞对菜品定价的调整,其中内地餐厅的顾客人均消费金额按年下降5.15%,至95.7元人民币;港澳台地区人均消费金额则按年下降3.80%,至197.7元人民币。

今年上半年整体翻台率有较明显的改善,由上年同期的3.3提升至4.2,其中内地三线及以下城市的翻台率提升幅度最为明显,由上年同期的3.2上升至4.1,内地的整体翻台率均有较明显的改善,整体翻台率由上年同期的3.3提高至4.2。港澳台地区的翻台率则由上年同期的4.1仅稍微升至4.2。

翻台率的改善或抵消了人均消费金额的影响,2024年上半年海底捞实现营业收入214.91亿元(单位人民币,下同),按年增长13.79%,其中餐厅经营业务收入达到204.14亿元,按年增长13.82%。

上半年的股东应占净利润按年下降9.74%,至20.38亿元,或主要因为净汇兑损益变动,内地增值税加计扣减优惠政策取消的影响。若扣除这些影响,不考虑应占联营和合营公司业绩以及金融资产公允值变动收益,海底捞的核心经营利润为27.99亿元,按年增长13.02%。财华社估算,其上半年的核心经营利润率或为13.02%,仍较上年同期下降0.09个百分点。

海底捞宣派中期息每股0.391港元。

上半年,海底捞引入了加盟模式,但目前来看,相关业务似乎并未贡献收益。海底捞表示会继续在下半年采用自下而上的开店方式,提升经营管理能力,其下半年的拓店数量将较上半年有大幅增加。

特海国际:转盈为亏

不同于大中华区业务优化为主,海底捞的海外业务特海国际仍以扩张为主。截至2024年6月30日,特海国际的餐厅总数为122家,较上年同期净增7家门店,将餐厅网络扩大到亚洲、北美、欧洲及大洋洲的13个国家,其中东南亚仍是主力市场,餐厅数量为74家,同比净增4家,占了总数的60.7%,半年收入为1.96亿美元,占了总收入的54.9%。

整体而言,2024年上半年特海国际的顾客人均消费金额为24.6美元,约合175.47元人民币,按年下降3.53%;整体平均翻台率由上年同期的3.3提升至3.8,其中主力市场东南亚区的翻台率由上年同期的3.3提高至3.7。餐厅层面的经营溢利率按年提升了0.4个百分点,至8.7%。

2024年上半年,特海国际的收入按年增长14.51%,至3.71亿美元,约合26.46亿元人民币;但是由于原材料及易耗品成本、员工成本、租金等费用上升,该公司于期内录得净亏损458万美元,而去年同期为354万美元利润。

考虑到特海国际未来还会继续拓展海外市场,成本或会继续上升,其未来的盈利能力或仍会受到影响。

颐海国际:净利润减少13.8%

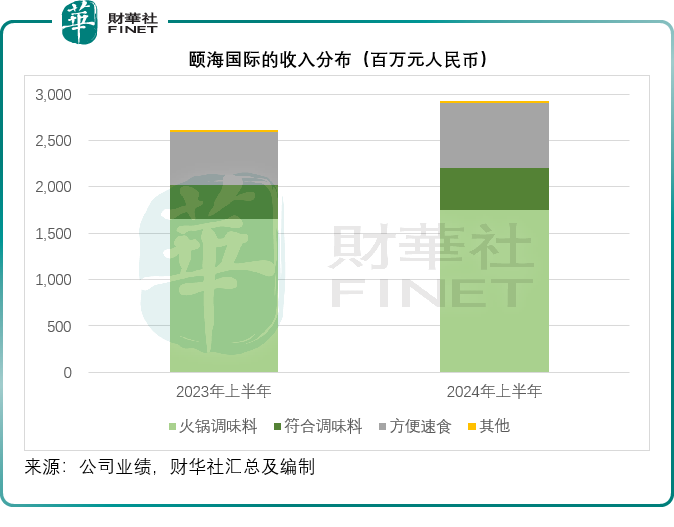

颐海国际主要供应烹饪调味料解决方案,同时也是关联方海底捞、特海国际以及蜀海供应链等的调味料产品供应商,不同于海底捞和特海国际经营连锁餐厅,蜀海供应链主要为餐饮连锁企业及零售客户提供整体食材供应链解决方案服务。此外,颐海国际还为消费者提供食品。

其产品主要包括火锅调味料、复合调味料、方便速食和其他业务。

2024年上半年,关联方客户(即海底捞、特海国际及蜀海供应链)为颐海国际贡献收入9.89亿元,按年增长11.46%,占了颐海国际总收入的33.8%;不过第三方客户依然是颐海国际最重要的收入来源,上半年贡献收入16.91亿元,按年增长10.29%,占了其总收入的57.8%。

受客户需求增长带动,颐海国际的2024年上半年收入按年增长11.88%,至29.27亿元。由于向关联方销售的火锅底料按市场进行价格调整,毛利率按年微跌0.5个百分点,至30.5%,加上线上营销费用及运输费用增加导致经销开支大幅上升46.9%,颐海国际的上半年股东应占净利润按年下降13.85%,至3.08亿元。该公司宣派中期股息每股0.2825元人民币。

财华社留意到,颐海国际关联方的利润率相对较低,而该公司第三方客户的占比提升,应有利于其未来的利润水平,但从其上半年的营销开支增加来看,营销渠道的拓展未必那么顺遂,这或也是其绩后股价下挫的一个原因。

结语

海底捞系目前仍主要依赖于大中华区业务海底捞,其面对的最大问题是区内餐饮业的激烈竞争,其过去用开店扩张来提升收入增长的做法未必奏效。

海底捞于今年上半年引入了加盟制度,在业绩发布会上,管理层表示申请非常踊跃,主要来自三线及以下城市。从2021年起,三线及以下城市超越二线城市,成为海底捞门店布局最多的市场,而从其上半年业绩来看,其三线及以下城市的同店日均销售额增速最强劲,按年增长19.16%,相较一线城市为10.47%,二线城市为13.03%。下沉市场或许会成为海底捞未来的主要增长点。

在公布中期业绩的同时,海底捞宣布委任当前风头最劲的霸王茶姬创始人张俊杰为独立非执行董事,主要负责监督海底捞董事会并提供独立判断,不知道会否为海底捞的发展带来新的思路。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享