经济数据,风险偏好

美国:7月经济数据好坏参半,就业数据不及预期,通胀数据符合预期,零售、地产数据好转。总体而言美国经济数据依然疲软,但下行放缓。美联储大概率在9月降息,但单次幅度仍有较高不确定性。美国大选选情胶着,特朗普与哈里斯旗鼓相当。

欧元区:服务业有所转弱,经济意外指数保持下行。7月通胀略超市场预期,环比增速维持在疫情后高位。通胀整体仍趋下行,欧央行9月有望再度降息。法国组阁不确定性尚存。

英国:经济较欧美存在优势,但复苏力度已减弱。英央行8月会议启动降息,但连续降息必要性较低。近期移民和社会撕裂问题诱发了英国大规模暴力骚乱,尽管已基本平息,但仍可能在短期给增长蒙上阴影。

日本:日本实际薪资转正支持私人消费,货币政策仍在紧缩通道中。9月27日自民党将选出新党魁,并就任首相。历史上来看新党魁当选后日元倾向于升值,日股有下跌压力。政治不确定性影响下,日央行9月或按兵不动。

一、全球市场风险偏好监测:短暂大幅risk off后反抽

美国7月经济数据好坏互现:就业数据低于预期,通胀数据符合预期,零售销售反弹,制造业PMI回落至荣枯线以下,服务业PMI反弹至荣枯线之上,房地产新屋销售小幅反弹。美国经济短期继续承压,但下行趋缓。在8月初弱势经济数据、月中日元套息交易反转影响下,市场一度极端risk-off,进入衰退交易模式,市场降息预期上升。但市场短期情绪快速释放后企稳,降息预期再度小幅收敛。期间美联储多位官员讲话,但观点存在一定分歧。后受到美国劳工统计局年度基准修订的初步估计大幅下修影响,市场交易再度摇摆。8月底Jackson Hole会议鲍威尔基本明确9月降息,但单次幅度仍是数据依赖。

资产表现方面,在月中日元套息交易反转影响下,风险资产均出现大幅回调,但在市场情绪企稳、经济数据回暖影响下反弹。美元指数回落至101附近,月内多数货币对美元升值,美元兑人民币即期汇率回落至7.13左右。美债收益率10Y、2Y跌破3.9%、4%。伦敦金冲上2500美元/盎司再创历史新高。NYMEX原油回落至75美元/桶以下。铜快速回落至9000美元以下后反弹至9150美元左右,其余有色金属、白银也跟随大幅回调,近日企稳反弹。黑色系中铁矿石、螺纹钢大幅回落,目前低位震荡。美股月初暴跌,道琼斯、纳斯达克一度回落接近10%,随后快速反弹收复了大部分跌幅。日经月中暴跌超过20%,随后快速收回10%左右跌幅。市场情绪暴跌至极端低位后,目前回升至中性水平。

二、 美国经济监测:经济下行放缓

2.1 增长

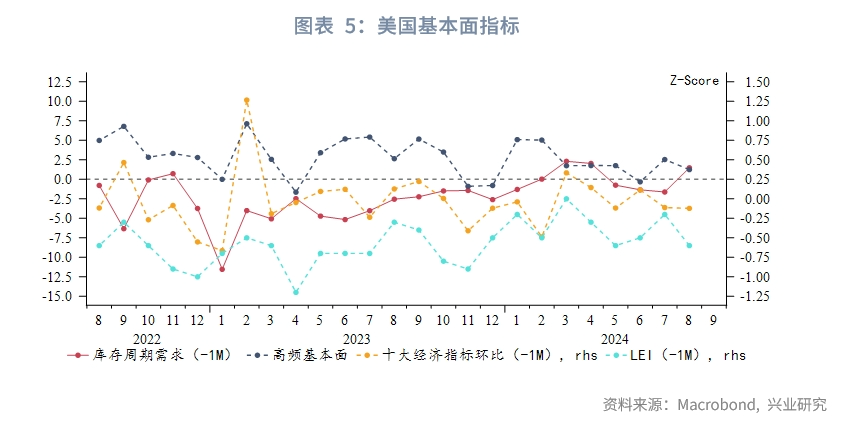

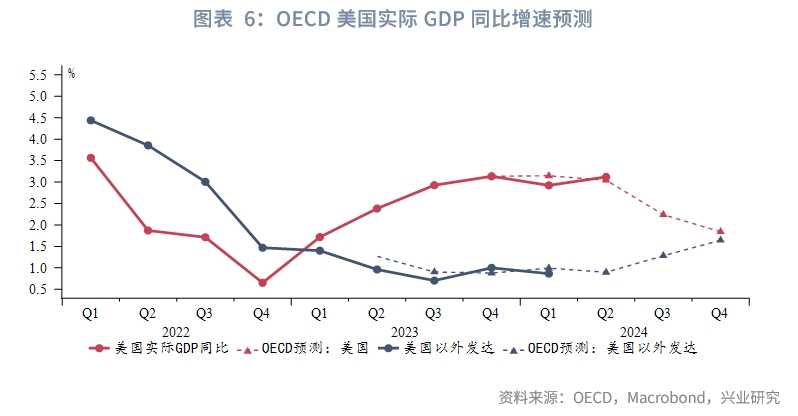

美国经济表现总体偏弱,但也未进一步显著恶化。库存周期需求反弹至0以上,十大环比指标走平。高频基本面和LEI指标有所回落。美国第二季度GDP高于预期,根据OECD预测,美国表现依然明显强于非美发达经济体。

2.1.1 个人消费与经济活动

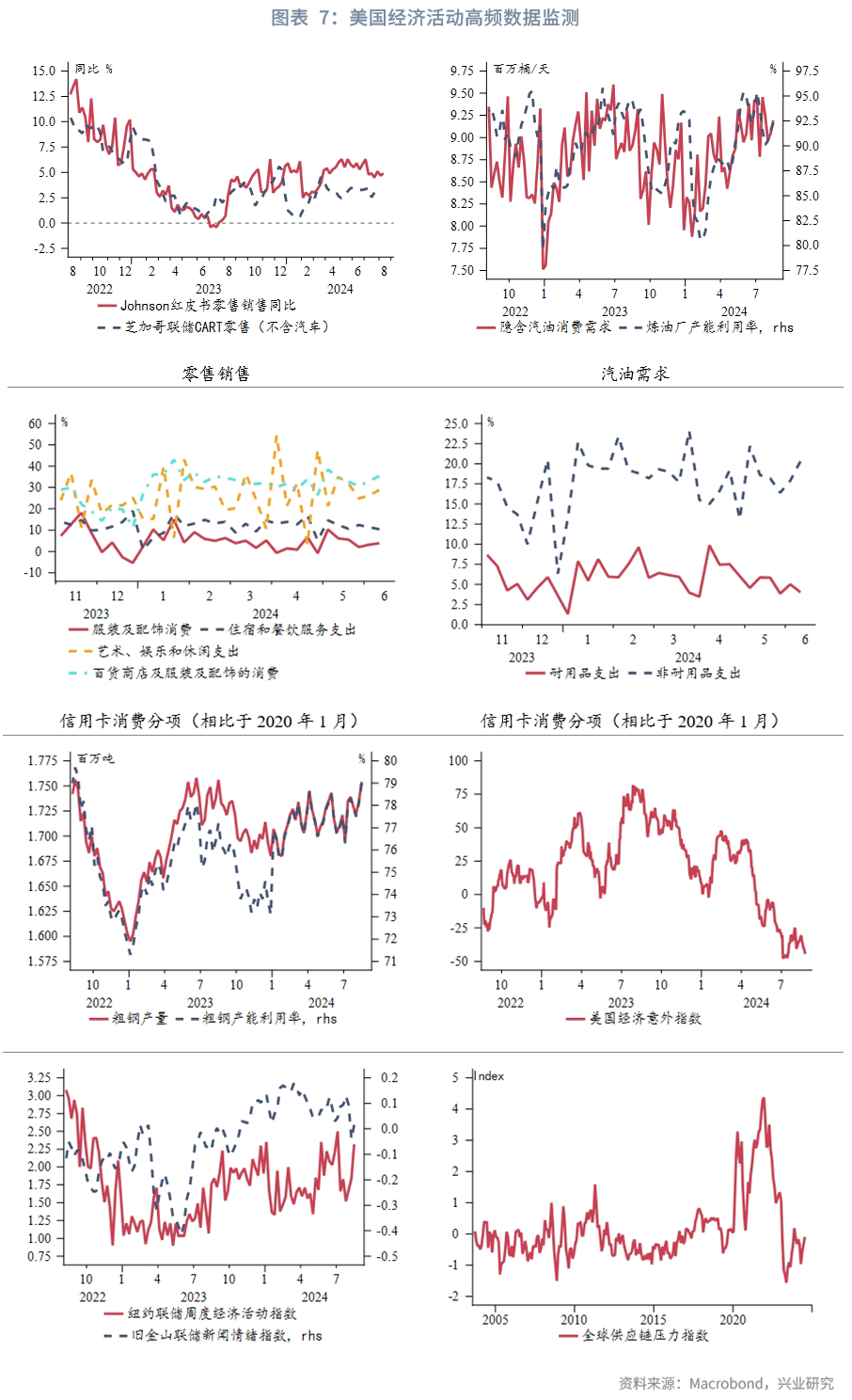

高频数据方面,红皮书零售领先指标小幅回落,但同比维持5%增速水平,CARTS零售消费同比小幅反弹。汽油需求回落后略微反弹,季节性需求位于2000年以来偏低水平。钢厂产能利用率、粗钢产能利用率近期小幅反弹。经济意外指数仍处于负值,经济数据总体不及预期。纽约联储周度经济活动指数反弹,旧金山联储新闻情绪指数回落。全球供应链压力指数小幅反弹但整体压力不大。

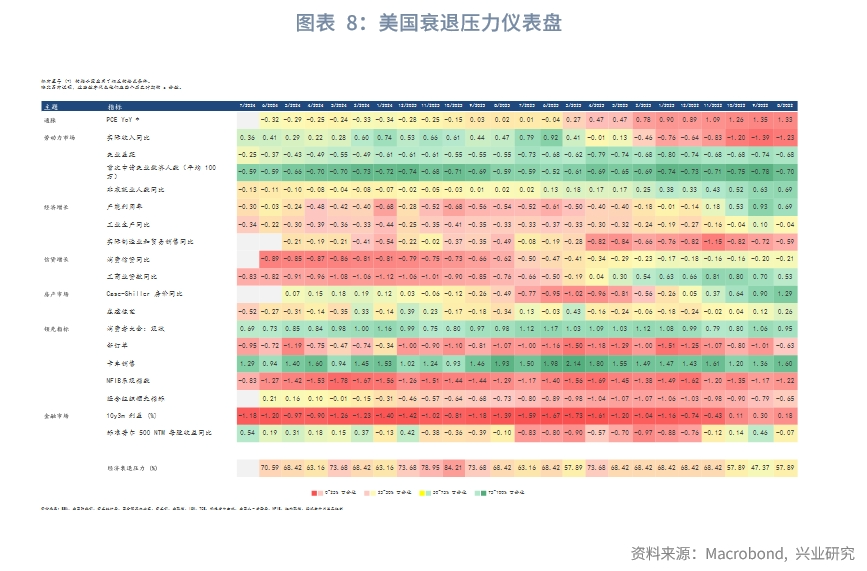

低频数据方面,零售销售强于预期,工业产出低于预期,消费部门、产出部门再度分化。近期新屋开工、PMI新订单偏弱,经济下行压力犹存,但下行压力相较上月有所减轻。衰退压力方面,6月经济数据明显走弱,衰退压力较前两个月进一步加大。

2.1.2 投资和房地产

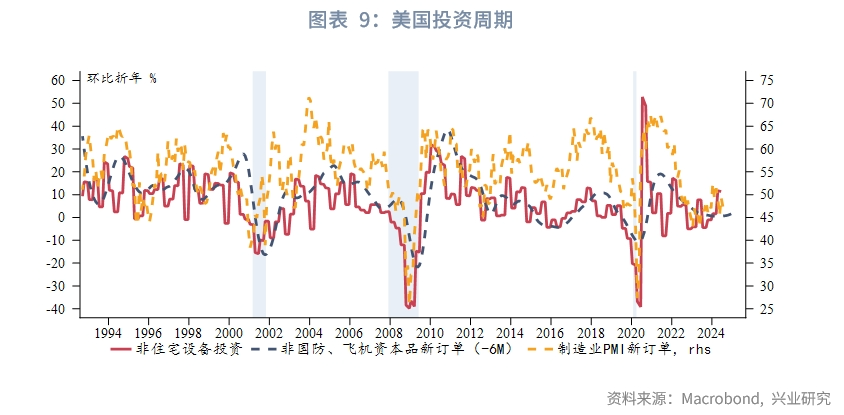

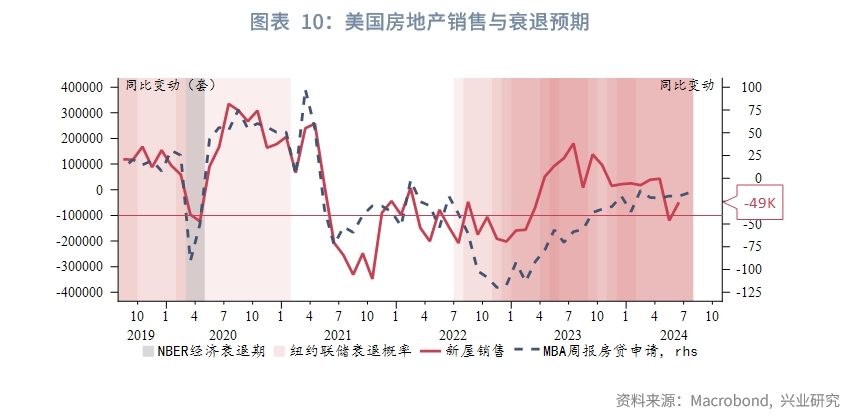

私人投资方面,非住宅设备投资反弹,非国防、飞机资本品新订单环比小幅回升,制造业新订单7月小幅再度回落。房地产市场方面,美国新屋销售同比减少4.9万套,回升至衰退预警值之上,或受益于8月房贷利率回落,房贷申请同比变动保持稳定。

2.1.3 景气度调查

景气度指标再度回落。景气指标中ISM制造业跌至46.8,再度接近前低,非制造业PMI反弹至荣枯线之上。Sentix、ZEW经济预期回落。密歇根大学消费者信心在大幅回落后小幅反弹,通胀预期走平。

2.2 通胀与就业

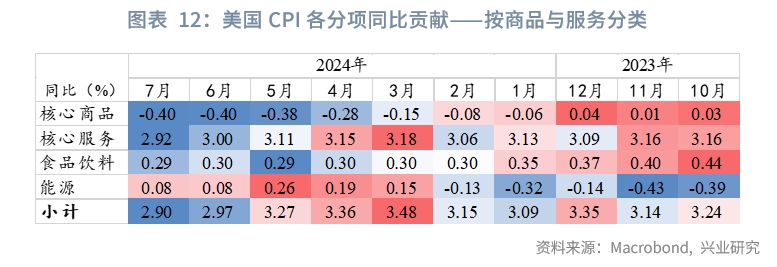

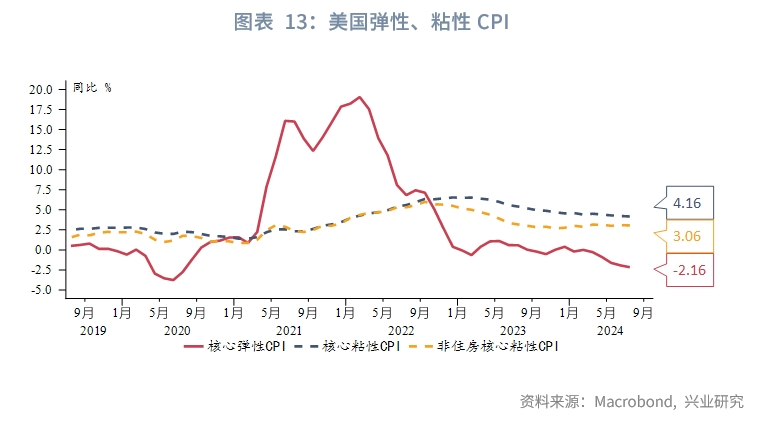

美国 7 月 CPI 同比 2.9%,低于预期值 3%和前值 3%;核心CPI 同比3.2%,持平预期值,低于前值 3.3%。CPI、核心 CPI 环比增速均为0.2%,持平市场预期,较前值-0.1%和 0.1%反弹。从弹性、粘性CPI 分类看,核心弹性 CPI 同比通缩,但下行放缓;核心粘性 CPI 同比基本持平。

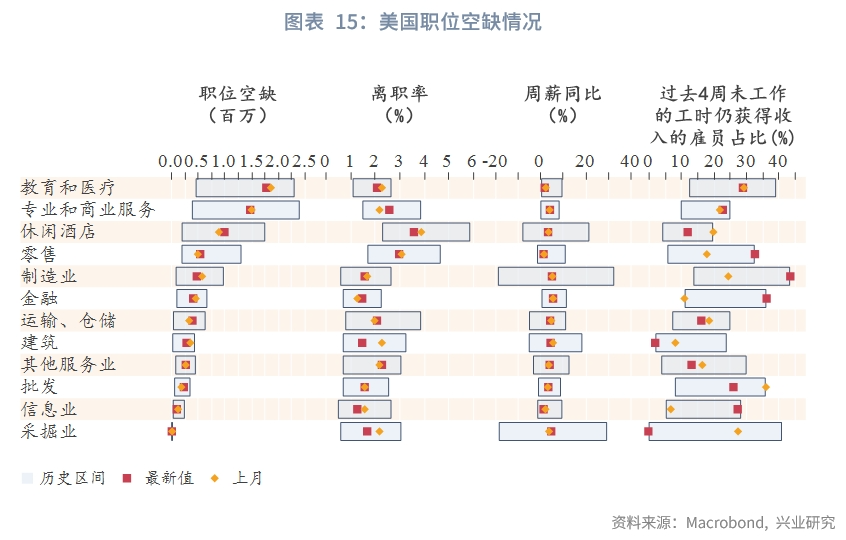

7月新增非农就业11.4万人,低于市场预期的17.5万人。失业率4.3%,高于前值与市场预期的4.1%。时薪增速环比0.2%,低于市场预期和前值的0.3%;同比增速3.6%,低于市场预期的3.7%和前值的3.8%。劳动参与率62.7%,高于市场预期和前值的62.6%。新增移民和7月非农就业报告期的恶劣天气共同推升失业率。周度数据方面,初次申请失业金人数回落,继续维持在相对低位。美国劳工统计局 (BLS) 公布截至2024 年 3 月的过去一年非农就业总人数初步修正值,下修 81.8万人,为2009年以来最大下修水平。相当于较初值减少了近1/3就业人数。下修主要来自专业与商业服务,政府部门和个别私营领域就业增长。此前高盛曾预计下修值将达到100万。因已提前定价,数据公布后市场反应较为平淡。

2.3 流动性指标监测

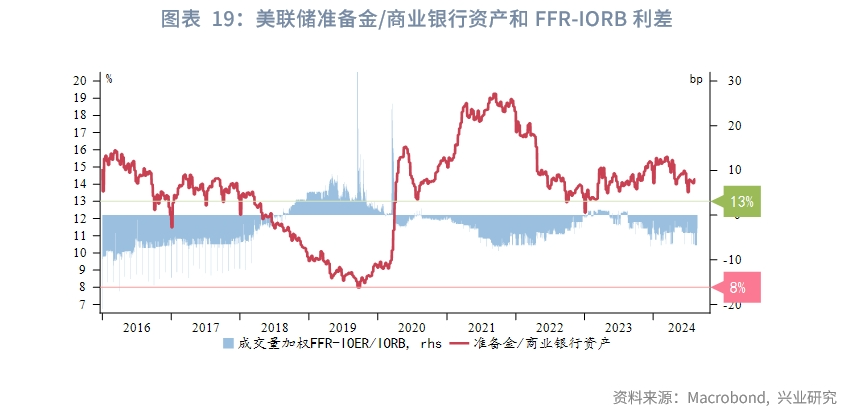

美国逆回购规模跌至3170亿美元,下行速率依然较为平缓。流动性工具使用方面,临时流动性工具BTFP到期偿还后,贴现窗口使用量并未明显增加,流动性工具使用总规模保持缓慢下降态势。

2.4 货币与财政政策

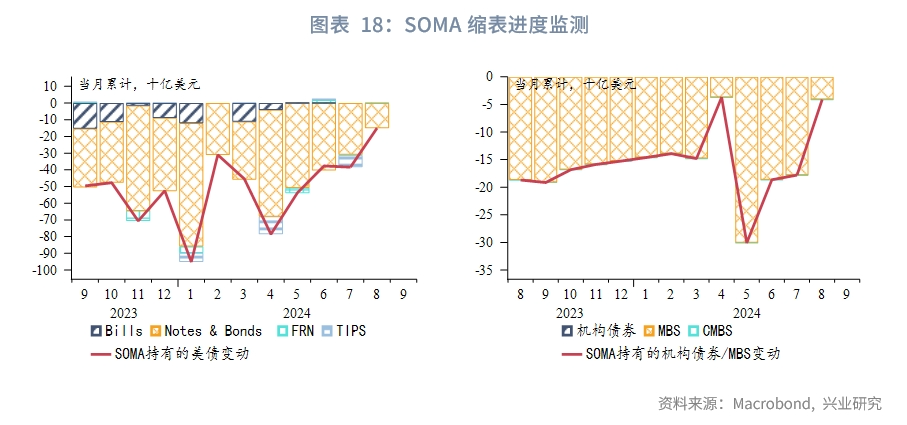

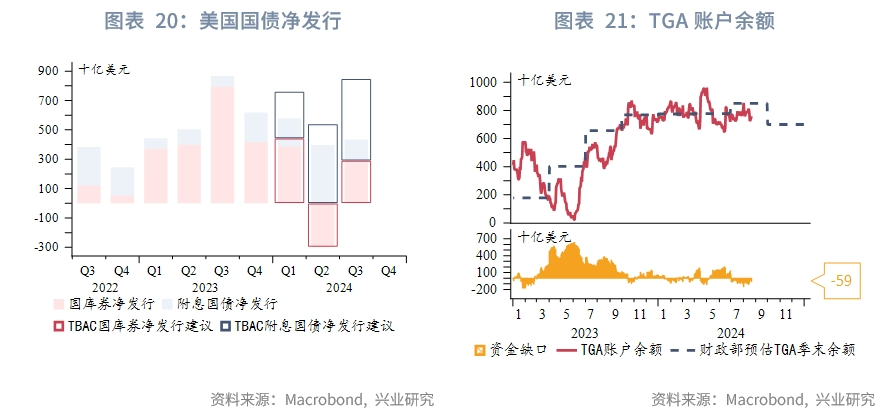

货币政策方面,目前市场对年内降息预期定价为75~100bp。缩表方面,7月美国国债缩表规模维持在400亿美元左右,高于放缓缩表后的250亿美元目标。MBS单月缩表近200亿美元,较6月放缓。

财政政策方面,美国财政部将第三季度发债总额下调1000亿美元,当前国库券发行接近完成计划,附息国债尚有较多待发行。

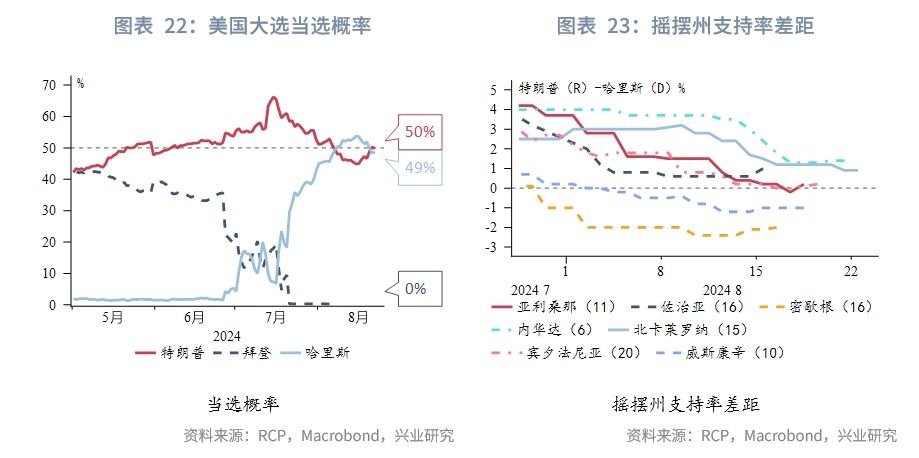

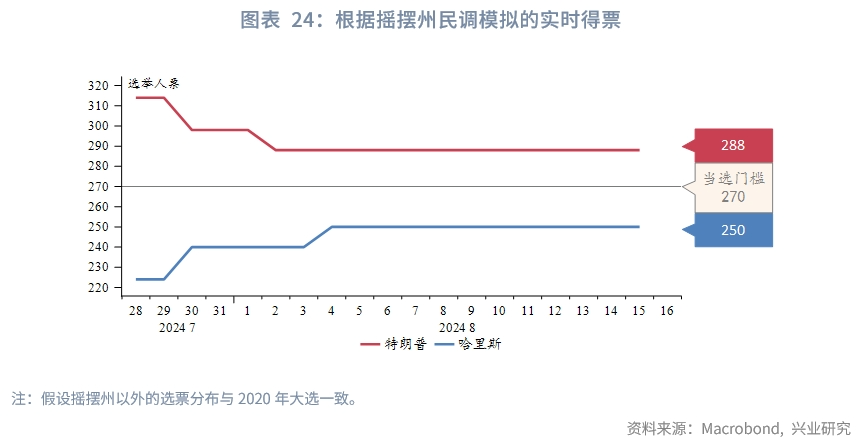

2.5 美国大选

目前博彩网站显示的哈里斯和特朗普当选概率旗鼓相当,哈里斯表现明显强于拜登。哈里斯获得党内提名后的摇摆州民调出炉,尽管特朗普在大部分摇摆州仍然握有优势,但和哈里斯的差距在迅速缩小。在密歇根和威斯康辛,哈里斯支持率反超特朗普。

三、欧元区经济监测:经济逆风支持降息

3.1 德国经济数据概览

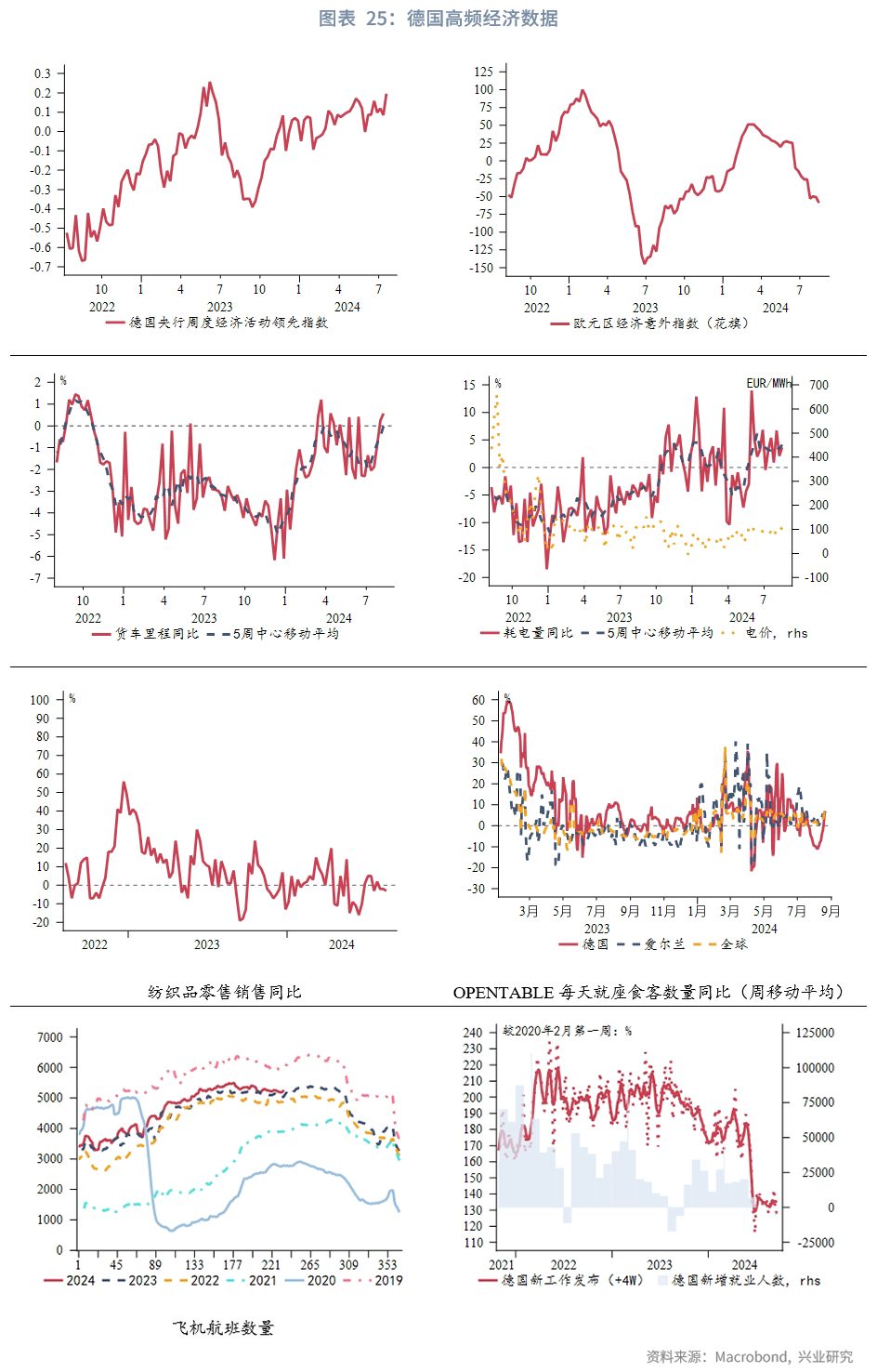

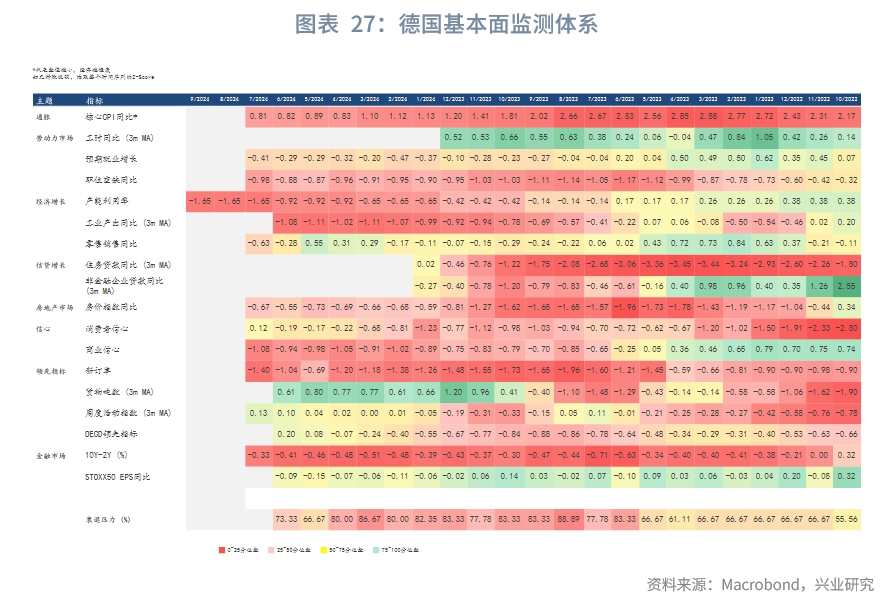

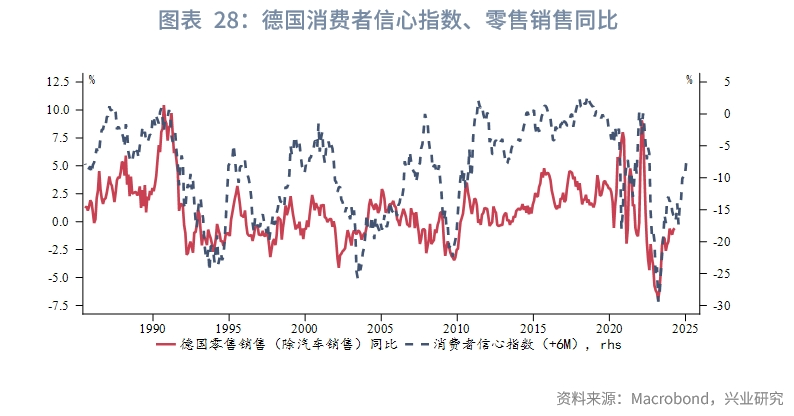

高频数据方面,制造业仍没有明显起色,服务业独木难支,这可能是近期意外指数下行的主要原因。德国货运里程同比小幅反弹,但仍位于负值区间。耗电量同比保持在2%附近波动。纺织品零售销售同比震荡回落。与全球、爱尔兰状况形成对比,德国每天就座食客数量同比转负,尽管近期有所回升。新工作发布指数暗示新增就业或维持较低水平。

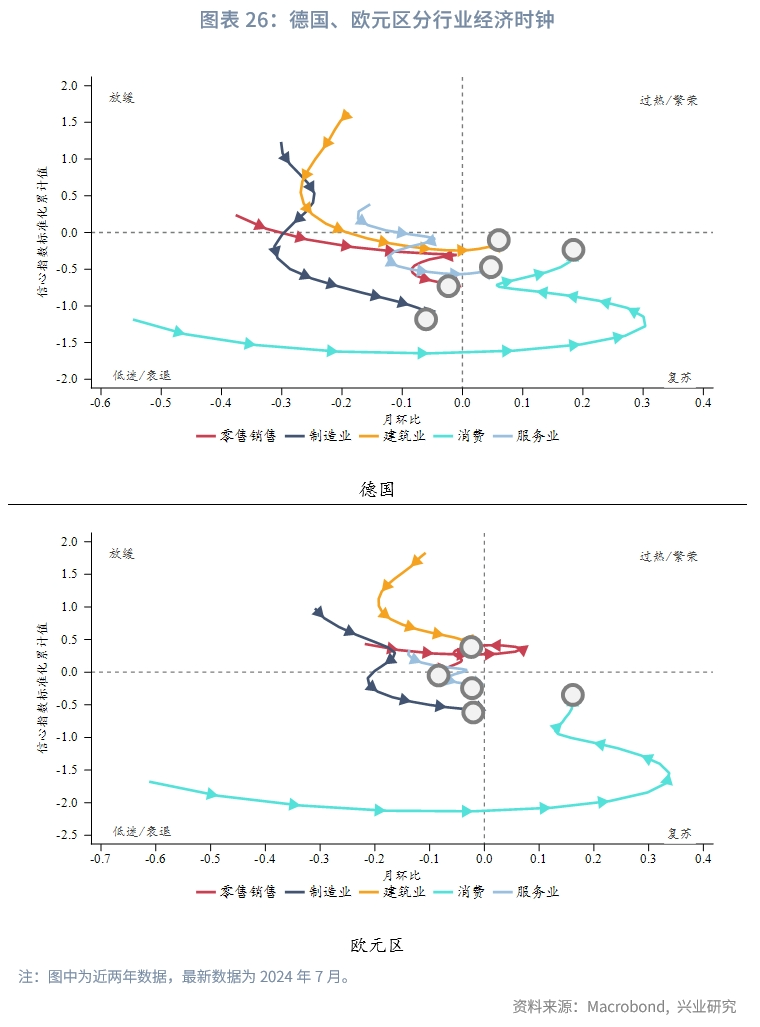

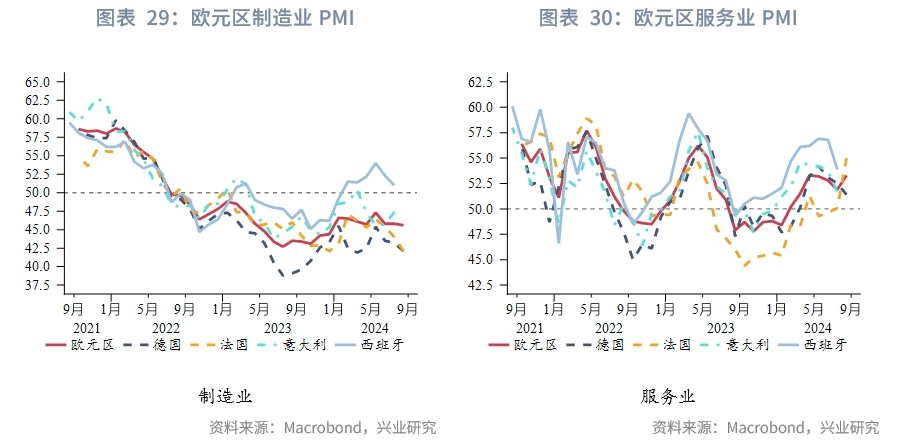

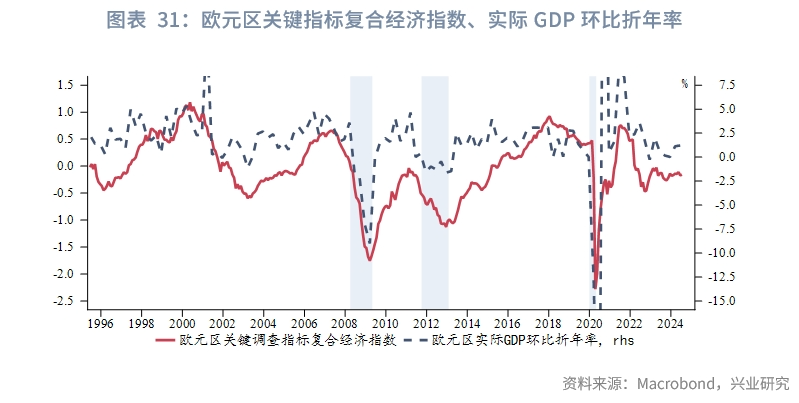

低频数据方面,德国零售销售经济时钟重新转入低迷/衰退象限。欧元区制造业、零售销售信心指数月环比同样回落。2024年6月德国衰退压力从前月的62.5%略微升至68.75%。PMI方面,7月前四大经济体服务业、制造业景气度大多下降。我们构建的欧元区关键指标复合经济指数和欧盟委员会编制的欧元区景气度指数(ESI)走势相近,7月整体景气度与6月相当。

3.2 通胀与货币政策

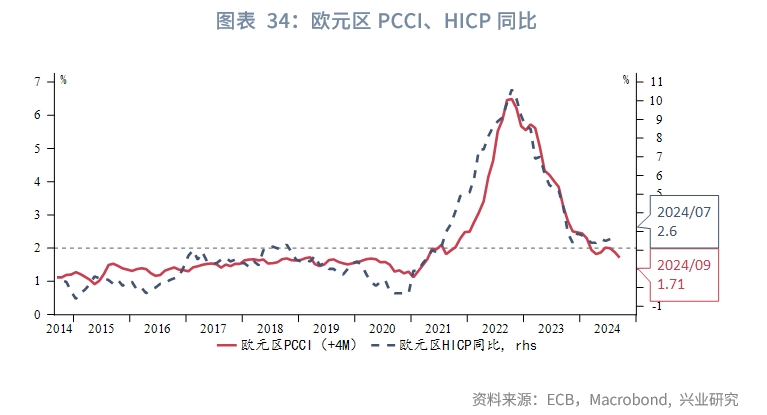

欧元区7月HICP同比增长2.6%,高于预期的2.5%,前值2.5%;核心HICP同比增长2.9%,高于预期值2.8%,前值2.9%。核心通胀环比增速保持在疫情后的高位,这可能和强劲的旅游业有关。根据其顺周期性,7月后核心通胀回落的顺畅性可能加强。PCCI预示HICP同比有望在9月下破瓶颈后维持相对低位。

本月希腊央行行长史托纳拉斯表示,7月的通胀数据与欧央行的预测基本相符,经济增长弱于预期支持降息,仍预计2024年剩余两次降息。斯洛文尼亚央行行长卡兹米尔也指出,不排除年底前还会有两次降息。芬兰央行行长雷恩表示,近期的市场波动是过度反应,美国经济仍然相对强劲。欧元区制造业的疲软可能不是暂时的,增长数据不佳强化欧央行在9月再次降息的理由。传统鹰派、德国央行行长内格尔对去通胀进展表示肯定。他称,贪婪的“通胀怪兽”已不复存在,但无法对9月可能发生的情况(降息)作出预先承诺。

3.3 政治事件

法国总统马克龙于8月23日召集各党派领导人进行组建政府的磋商。会后,马克龙拒绝了左翼的执政主张,称这将对“制度稳定”构成威胁。马克龙希望找到一位不会立即在不信任投票中被赶下台的候选人。他表示将与党内领导人以及“在为国家服务方面具有杰出经验的人士”举行会谈。8月24日,极左翼不屈法国领袖梅朗雄宣布,他的政党将支持卡斯特领导的左翼政府,可以没有任何不屈法国的议员担任部长。法国新闻媒体《世界报》报道称[1],在梅朗雄提出这一提议后,马克龙可能很难证明自己为什么要排除左翼联盟。

目前马克龙更倾向于与传统右翼和部分中左翼结盟,现任北部上法兰西大区议会主席泽维尔·贝特朗(Xavier Bertrand)被认为是该潜在联盟的候选人。马克龙已经排除了极左翼“不屈法国”或勒庞的极右翼国民联盟参与执政的可能性。

四、英国经济监测:复苏力度减弱

4.1 经济数据概览

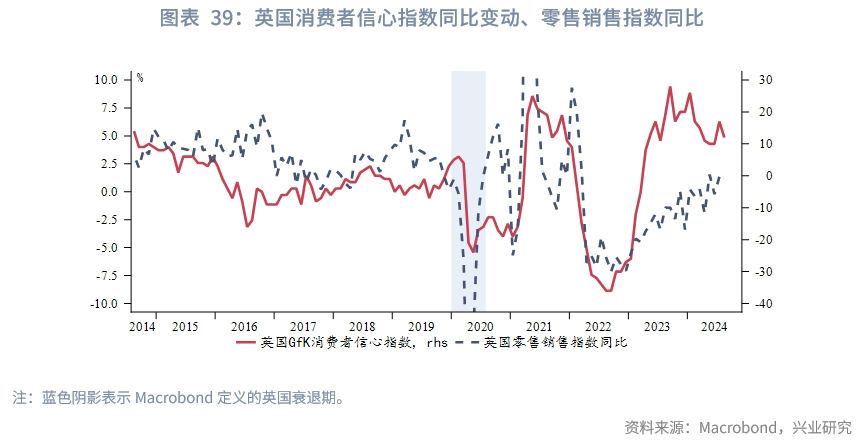

高频数据方面,经济意外指数进一步转弱,但较欧元区和美国仍具优势。近期银行卡消费指数有违季节性趋势,明显低于去年同期,其中必选消费持续下滑。重型货车使用指数有所回落,较2023年保持微弱优势。每天就座食客数量同比维系韧性。

低频数据方面,6月GDP环比增长停滞,符合预期,低于前值0.4%;第二季度GDP环比增速小幅下滑至0.6%,前值为0.7%,同样符合预期。英国服务业产出增速在6月小幅收缩,但主要驱动了第二季度整体GDP的增长。6月经济活动的降温受竞选活动、国家卫生服务部门罢工以及部分季节性因素影响。此外,近月实际薪资增速有所放缓,预期就业增长转负。订单同比、预期销量同比等领先指标恶化。尽管增长维持韧性,但已显现出复苏力度减弱的迹象。衰退压力徘徊在50%附近。

4.2 通胀与货币政策

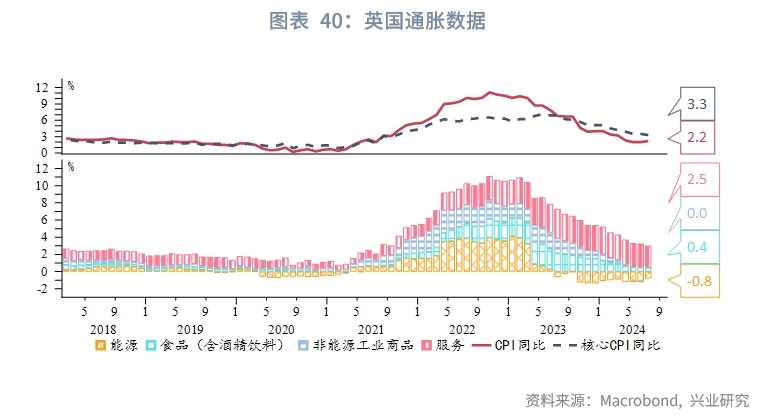

英国7月CPI同比上涨2.2%,低于市场预期2.3%和央行8月会议预测的2.4%,高于前值2%;核心CPI同比增长3.3%,低于预期值3.4%,前值3.5%。分项方面,食品和非酒精饮料价格同比上涨2.9%,为2021年10月以来最低水平;服务业价格降温,从5.7%降至5.2%,低于英国央行5.6%的预期,创两年多来新低。

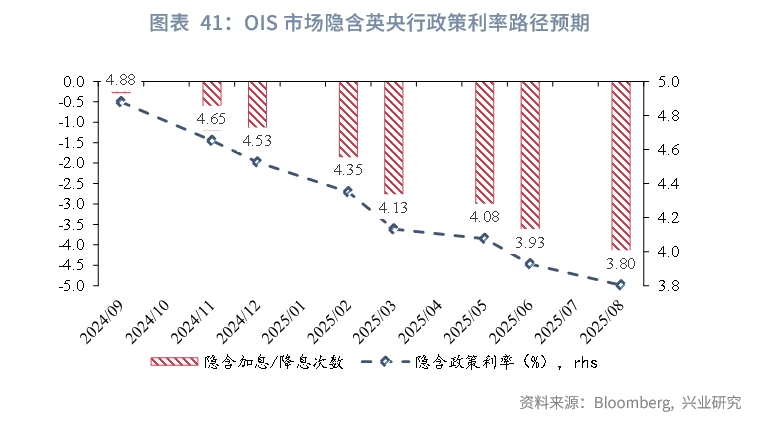

8月英国央行鸽派阵营认为在缓和通胀持续风险方面取得一些进展,以5:4的微弱优势通过降息25bp至5%。前瞻指引部分继续强调通胀上行风险,称将逐次会议做决定。贝利在演讲中巩固谨慎立场。会议经济预测较此前更加乐观,上调增长预期,下调通胀和失业率预期。9月会议将投票决定2024年10月起的未来一年内英国政府债券的减持目标。

近期英国央行MPC委员曼恩(立场偏鹰)警告称,尽管总体通胀指标出现短期下降,英国不应“被诱使”认为抗击通胀的战斗已经结束。英国工资增长仍令人担忧,这种压力可能需要数年才能消退。预计商品和服务价格将再次上涨。鉴于连续降息必要性不高,9月英国央行可能按兵不动。

4.3 政治事件

据路透社报道[2],英国首相办公室7月27日发表声明称,根据最新财政审计结果,英国已经陷入“broke and broken”的状态,这里的“broke”可能更多形容英国财政不堪的状态,以便将其归咎于前任执政党保守党的“失职”,而并非宣布破产。7月29日,英国新任财政大臣雷切尔·里夫斯(Rachel Reeves)向国会议员报告了最新财政评估结果。她指出保守党共留下219亿英镑的财政亏空,宣布立即削减55亿英镑开支、在下一财年再削减81亿英镑开支,并承诺将在10月30日公布全面预算时出台更多措施,届时工党政府将做出“艰难的决定”,包括加税。对此,前财政大臣亨特批评称,“工党的一系列操作不是出于经济考量,而是出于政治考量。她想把一直计划的加税等做法归咎于保守党政府。”此次英国政府有关“破产”的措辞更多地体现了工党的政治博弈,而非真正意义上的资不抵债,对金融市场的影响有限。

近期移民和社会撕裂问题诱发了英国大规模暴力骚乱,这可能会在短期内给增长蒙阴,目前已基本平息。此次骚乱的导火索是一起持刀袭击案件。据法治网报道[3],7月29日,在英格兰西北部默西赛德郡绍斯波特镇,一名17岁男性持刀行凶,造成3名儿童死亡、多人受伤。案发后,由于凶手未满18岁,当地警方依据法律未透露其姓名。随后,网上开始流传各类谣言,包括造谣他是2023年乘船抵达英国的穆斯林难民。尽管英国当局作出了澄清,但在互联网上各类谣言依然泛滥。伦敦、利物浦、曼彻斯特、贝尔法斯特等多个城市随后发生抗议活动,并逐渐升级为暴力骚乱。一些抗议者破坏商店、清真寺、难民收容酒店、图书馆、警察局等,并袭击警察、烧毁警车,还出现攻击少数族群的情况。斯塔默将这轮暴力骚乱描述为“极右翼暴行”。在此次暴力骚乱中,虚假信息在社交媒体肆意传播并被极右翼势力利用,相关算法则助长了假消息“病毒式传播”。

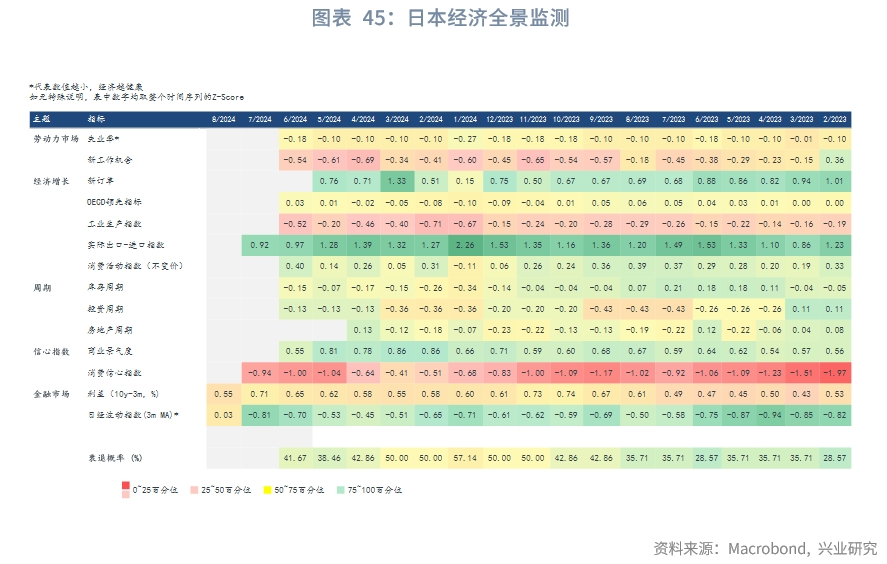

五、日本经济监测:复苏确定性提高

5.1 增长

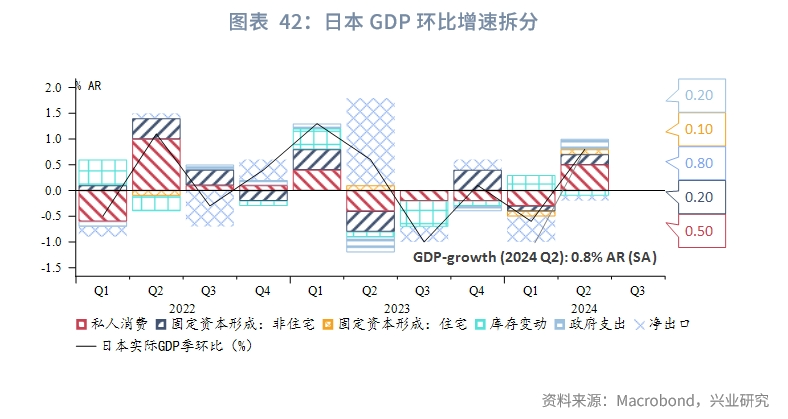

日本经济复苏的确定性提高。2024年第二季度日本实际CPI环比增速录得0.8%,环比折年率录得3.1%,高于预期的2.1%,扭转第一季度下行。分项来看,私人消费、固定资产投资和住宅投资均贡献正向力量。其中私人消费环比上涨1%,为最近5个季度首次增长,主要受到汽车、电器和其他耐用品消费8.1%的增速拉动;企业设备投资环比增长0.9%;住宅投资环比增长1.6%。

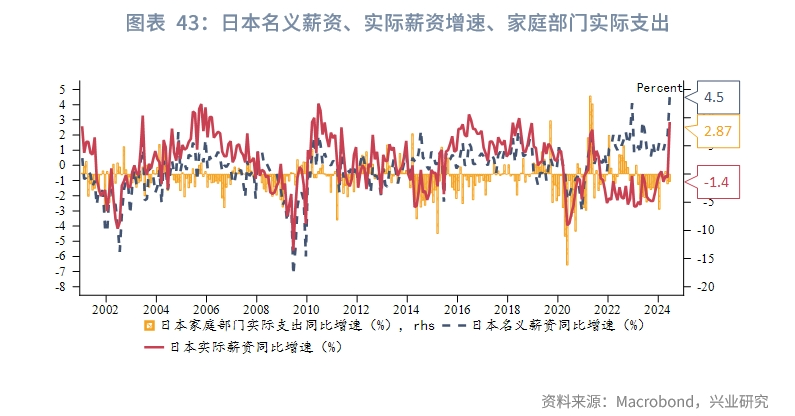

最新2024年6月日本实际薪资增速转正,录得2.87%,为2021年9月至今首次转正,这对于消费的韧性而言无疑是个强劲支撑。未来日本经济增长风险点在于第二季度日本汽车消费在丑闻后反弹这一暂时性因素将消退,而且日元升值对入境游的抑制作用不容忽视,从2024年第一季度数据看,访日游客名义消费额仅次于汽车出口产业,高于出口量排名第二的半导体等零部件和排名第三的钢铁。

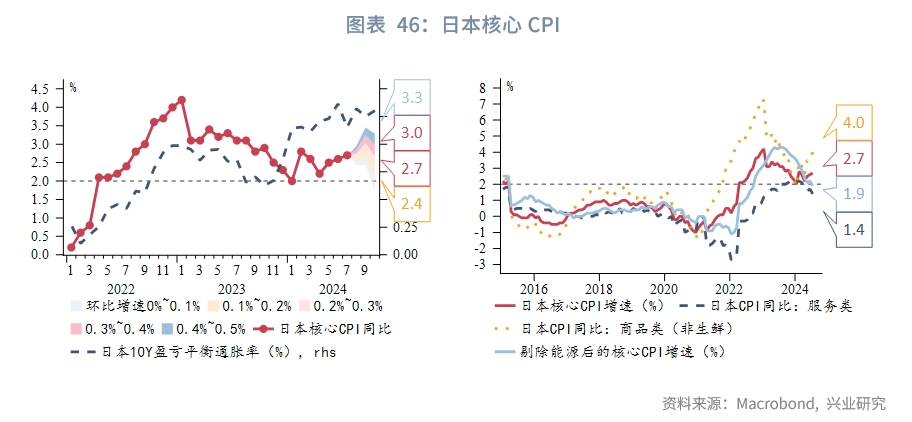

5.2 通胀和货币政策

2024年7月日本核心CPI(剔除生鲜)环比增长0.1个百分点至2.7%,为连续第4个月反弹。剔除能源后的核心CPI增速继续回落到1.9%。服务类CPI增速也回落到1.4%。

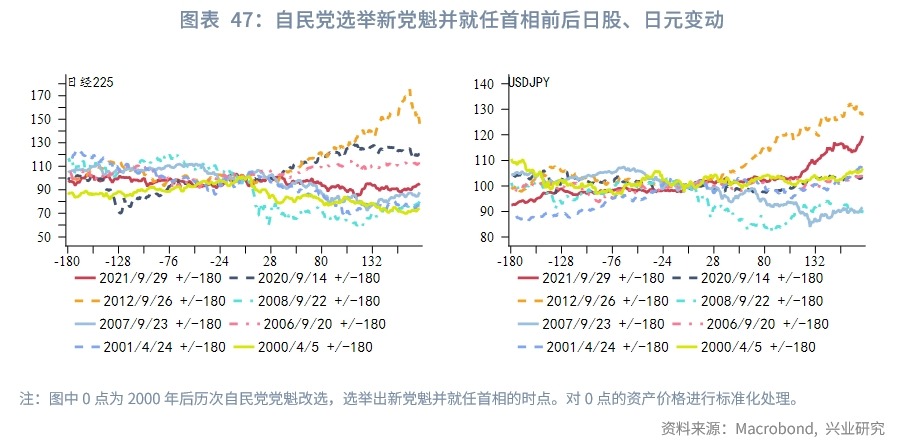

日本自民党确定于9月27日举行党魁选举,竞选公告将于9月12日公布,当选总裁将就任日本首相直至2025年10月底(最晚)日本重新举行大选(众议院选举)。选举规则如下:(1)候选人需要由20名党内国会议员推荐方有竞选资格;(2)第一轮由全国各地自民党党员和党籍国会议员投票(票数1:1),得票过半数者直接当选党魁;(3)倘若第一轮投票没有超过半数的候选人,则得票数最多的2人进入第二轮;(4)第二轮由自民党籍国会议员和各都道府县支部投票(票数比例约8:1)决定优胜者。

由于“黑金丑闻”的影响,岸田文雄解散了除“麻生派”以外的自民党内派阀,这或使得选举结果更难以预测。目前有超过10人透露参与竞选的意图(最终能否获得20票国会议员举荐尚未知),其中热门候选人包括自民党前干事长石破茂(67岁)、数字化大臣河野太郎(61岁)、前环境大臣小泉进次郎(43岁)、经济安全保障担当大臣高市早苗(63岁)。《日本经济新闻》与TV Tokyo于8月21日和22日实施紧急舆论调查显示,全体受访者中支持率排名前3的分别是小泉进次郎(23%,较7月+8%)、石破茂(18%,较7月-6%)、高市早苗(11%,较7月+3%);而自民党支持人群中,小泉进次郎(32%,较7月+14%)、高市早苗(15%,较7月+2%)、石破茂(较7月-6%)、河野太郎(9%,较7月+1%)。最近1个月小泉进次郎实现支持率反超,成为最有可能的优胜者。

自民党内施政主张总体上差异不大,且候选人鲜少有货币政策相关的独立政策主张,市场对于换党魁和首相的解读偏货币政策鹰派,影响应当不大。我们统计了2000年后自民党党魁选举出新党魁、且新党魁就任首相前后日经和日元的变动,结果发现变动方向并不一致;但总体上看,除非处于较强的日股上行、或是日元贬值趋势中,否则选举结束后日股倾向于下行、日元倾向于升值。而出于9月自民党选举的不确定性,9月日本央行议息会议大概率按兵不动。

注:

[1]https://www.aljazeera.com/news/2024/8/26/macron-meets-marine-le-pen-amid-france-prime-minister-talks

[2]https://www.reuters.com/world/uk/britain-is-broke-broken-new-government-declares-2024-07-27/

[3]http://www.legaldaily.com.cn/international/content/2024-08/19/content_9040969.html

文章来源:兴业研究宏观公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享