8月29日,泰格醫藥(03347.HK)在早盤一度大跌逾7%,此後股價出現回升,最終放量微跌0.17%。不過,藥明康德(02359.HK)上漲了3.16%,昭衍新藥(06127.HK)、藥明生物(02269.HK)等主要的CXO概念股也實現了上漲。

而在A股市場,泰格醫藥(300347.SZ)的股價低開高走,收盤大漲了5.14%,位居概念股前列。同時,CXO板塊内的博騰股份、昭衍新藥、美迪西、凱萊英等多只概念股也迎來了普漲。

從消息面來看,泰格醫藥的股價出現異動或許和最新披露的2024年中報有關,而在泰格醫藥之前,包括藥明康德、康龍化成在内的多家CXO概念股已經率先披露了中報。

泰格醫藥業績下滑,二季度顯現出恢復迹象

8月28日的財報顯示,2024年上半年,泰格醫藥實現營收33.58億元,同比下降9.5%;歸母淨利潤為4.93億元,同比暴降64.5%;扣非歸母淨利潤為6.40億元,同比下降19.3%。

據悉,上半年,泰格醫藥利潤端下降幅度顯著超過收入端,主要原因包括銷售費用、管理費用的增加,以及由於二級市場下跌導致出現了0.98億元的金融資產公允價值變動損失。

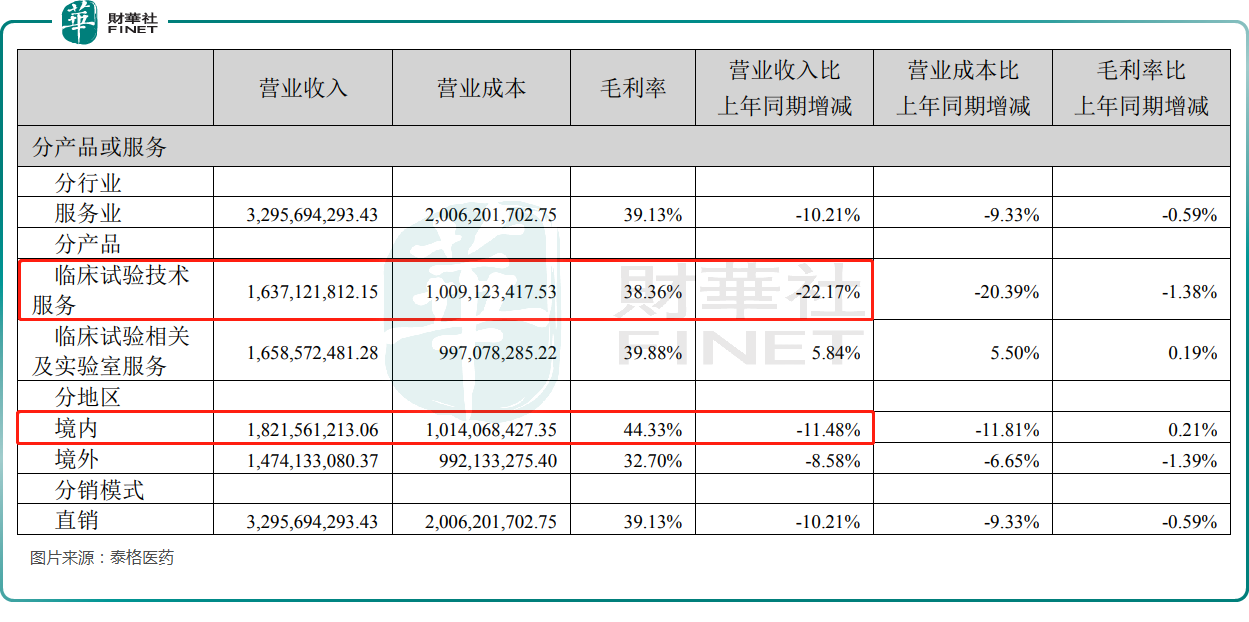

具體來看收入端的情況,上半年,泰格醫藥的主營業務(服務業)收入同比下降10.2%至32.96億元,佔營收的比重為98.14%;其他業務收入為0.63億元,佔營收的比重為1.86%。

按照業務劃分,其中臨床試驗技術服務收入為16.37億元,同比下降22.2%,毛利率為38.4%,同比下降1.38個百分點。板塊收入下降主要系:1)去年同期有部分特定疫苗項目相關收入;2)國内創新藥臨床運營業務收入同比下滑。

上半年,臨床試驗相關及實驗室服務收入為16.59億元,同比增長5.8%,毛利率為39.9%,同比增長0.19個百分點,表現明顯好於臨床試驗技術服務業務。

按照區域劃分,上半年,境内主營業務收入為18.22億元,同比下降11.5%,境内收入下降主要由於期内臨床試驗技術服務板塊境内收入同比下滑。而境外主營業務收入為14.74億元,同比下降8.6%。泰格醫藥稱,去年同期,公司產生了部分特定疫苗項目相關收入,剔除這部分後公司的境外收入同比實現了增長。

對比來看,上半年,泰格醫藥在境外取得了更好的業績表現,這一點和藥明生物一致。

值得一提的是,於2024年第二季度,泰格醫藥實現營收16.98億元,同比下降10.9%;毛利率為41.5%,同比增加1.35個百分點;歸母淨利潤為2.58億元,同比下降68.6%;扣非歸母淨利潤為3.37億元,同比下降18.2%,環比增長11.3%,顯現出一些恢復的迹象。

還有這些CXO企業披露業績,機構對行業未來有何看法?

除了泰格醫藥外,還有多只CXO企業披露了2024年中期業績。

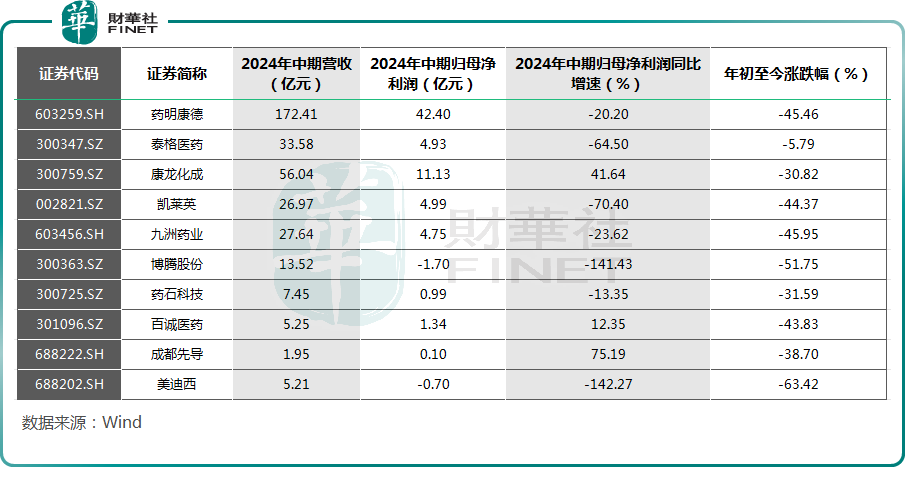

Wind數據顯示,2024年上半年,CXO企業大多數都取得了盈利,其中藥明康德上半年實現歸母淨利潤42.40億元,康龍化成的歸母淨利潤則達到了11.13億元;而博騰股份、美迪西等少數CXO企業在上半年出現了虧損,其歸母淨利潤虧損額分别為1.70億元、0.70億元。

從2024年上半年歸母淨利潤同比增速來看,康龍化成的表現比較出色,其歸母淨利潤同比增長41.64%至11.13億元,明顯強於藥明康德、泰格醫藥、凱萊英這些龍頭。

不過,上半年,康龍化成的扣非歸母淨利潤為4.66億元,同比下降38.3%,這樣看下來其實也不比泰格醫藥更好。

總體而言,在CXO行業龍頭中,上半年還是藥明康德的實際表現更勝一籌,其扣非淨利潤同比下降7.29%至44.14億元,雖然都遭遇了扣非淨利潤下滑,但要好於泰格醫藥、康龍化成、凱萊英和九州藥業。

值得注意的是,年初以來(截至8月29日),A股市場的CXO概念股遭遇了普跌,其中泰格醫藥的表現稍好,僅跌了5.79%,藥明康德、凱萊英等多股遭遇暴跌,甚至出現了股價腰斬的情況。

業績和股價表現集體疲軟其實最主要的原因還是CXO集體遇冷,行業景氣度下滑。

不過,從CXO概念股二季度的表現來看,有一些CXO企業的業績已經在二季度出現了回暖情況,邊際變好的迹象值得關注。

光大證券近期也發佈研報稱,受美國大選不確定性、美聯儲降息預期提前等多重因素交織影響,CXO板塊整體波動較大。但隨著美國生物安全法案立法預期減弱和國内醫藥產業政策持續優化,CXO板塊逐步走出低谷,多家企業展現出復蘇迹象,未來在美聯儲降息、醫藥投融資環境變好等積極催化因素推動下,有望迎來強勁復蘇。

需要指出的是,西南證券近期發佈的研報顯示,在海外,2023年以來全球醫療健康行業融資活動持續向好,2023年投融資總額下降0.5%至6083.94億元,2024年上半年則增長49.4%至4680.5億元;2023年融資事件總數為3035件,同比增加1.6%,2024年上半年下降5.9%至1416件。

在國内,2023年中國醫療健康行業領域融資總額同比增長26.3%至1110.5億元,2024年上半年中國醫療健康行業領域融資總額同比下降15.5%至485.7億元;2023年、2024年上半年,融資事件數分别為1015件、381件,同比下降8.5%、21.3%。

大致來看,海外CXO市場有望更快恢復,國内市場恢復速度或許會稍微慢一些。對於投資者而言,當下或許更應該關注在海外廣泛佈局、海外業務佔比較高的CXO企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享