今年以来,乘借AI的东风,GPU供应商英伟达(NVDA.US)和超微半导体(AMD.US)赢得了不少的口碑。

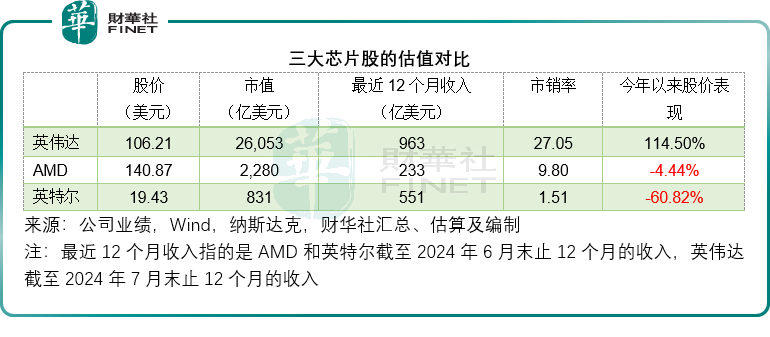

尽管近期有关英伟达面临反垄断调查的传闻导致其股价显著下跌,但自年初以来,其股价累计涨幅达到了114.50%。相比之下,AMD的股价表现不尽如人意,累计跌幅为4.44%。

相较于AMD的平庸表现,英特尔的表现则可被形容为“极其糟糕”。今年以来,英特尔(INTC.US)市值已腰斩,股价累计跌幅达60.82%。

截至2024年6月末止的12个月,英特尔的营业额达到551亿美元,高于AMD的233亿美元,也达到英伟达截至2024年7月止12个月总营收963亿美元的一半以上,但英特尔的市值却只有831亿美元,仅相当于AMD总市值2,280亿美元的36.45%,相当于英伟达市值2.61万亿美元的3.19%。

为何英特尔的估值与同行相比会有如此大的折让?

当前,普遍市场观点认为,技术进步的滞后、发展前景的局限性以及业务生态未能及时适应行业变革,是导致英特尔表现不佳的主要因素。

财华社认为,半导体晶圆代工厂的业绩不振,可能是导致英特尔股价在本年度大幅下跌的另一关键因素。

英特尔的晶圆工厂发展计划

在回归的CEO基辛格指导下,英特尔于2021年3月发布其IDM 2.0战略,目的是重振制造能力,将其市场业务扩展到半导体产业。其中包括投资于生产设施,让该公司能够产出自己设计的芯片,并能为外部客户供应产品。

英特尔致力于成为仅次于台积电(TSM.US)的全球第二大晶圆代工厂,并期望成为欧美芯片科技巨头的主要芯片供应商,旨在减少对亚洲供应链的依赖。

之前英伟达的AI芯片H100供不应求,最主要原因就是对供应链的依赖,如果英伟达有自己的代工厂,能够自给自足,又或者英伟达的客户例如特斯拉(TSLA.US)、OpenAI等,拥有自己的芯片制造能力,自然无需支付高昂的成本轮候紧缺的AI芯片。

英特尔的IDM 2.0战略,可让其实现芯片的自给自足,并有余力照顾其他客户——例如为微软(MSFT.US)打造芯片,看起来是非常合适的战略布局。

理想很美好,但现实很骨感。

2024年上半年,英特尔晶圆厂业务的经营亏损达到53.04亿美元,较上年同期上升了25.42%。

最近更有报道指,英特尔将通过其更有效的18A生产流程产出的博通(AVGO.US)硅片——或用作半导体基础的部件进行测试,博通发现该工艺还未为大批量生产做好准备,尽管博通后来澄清尚未作出结论,但资本市场对于英特尔的造硅能力更加不抱希望,也因此拖累英特尔的股价进一步下跌,要知道18A是英特尔重回领先芯片制造商行列的重要一环。

晶圆代工有多难?

《芯片战争》指,21世纪前十年初期,英特尔拥有世界上最先进的半导体工艺技术,领先竞争对手引入了更小的晶体管,保持了与摩尔时期一样的节奏,但是,台积电、三星等竞争对手与英特尔之间的差距开始缩小。

英特尔错过了苹果(AAPL.US)iPhone领导的智能手机时代,依靠垄断x86的成果生存,最主要的原因是要构建新的平台需要耗费高昂的成本,这让已坐拥垄断PC芯片利润的英特尔不想冒险。

错过了苹果,又错过了互联网经济崛起的机遇,英特尔当时的管理层为苹果等科技巨企通过将生产外包来实现成本有效管理忿忿不平,而不是奋发图强适应移动时代的变迁与亚洲的供应商一较高下。

要知道,生产芯片的投入成本高昂,利润微薄,怎及得上在应用程序上销售广告即能赚取逾60%的利润来得轻巧,这正是美国科技巨头纷纷出海寻求成本更低廉代工的原因。

如今,建造一家先进的逻辑晶圆厂至少耗资200亿美元,一家公司生产的芯片数量与良品率存在相关性,产量规模越大,良品率越高,这也导致不少芯片制造企业被成本淘汰,并让资源利用效率优秀的台积电壮大起来,后者是当今唯一能供应苹果最尖端芯片的供应商。

晶圆代工并非单纯的技术和制程领先,资源的统筹和整合能力亦要十分出色才能在微利之中通过规模化获利。

英伟达为领先的人工智能芯片H100供应商,然而英伟达要设计出H100以及更先进的人工智能芯片已相当不容易,需要极高的技术和人力资源成本,如果再承包生产,必将影响其设计的能力和质量,也可能让其没有足够的资源构建如今最能突显其优势的软件生态系统CUDA,所以将生产外包给第三方独立晶圆厂制造是最划算的选择,例如台积电。

在高度分工国际化的今天,这条蜿蜒悠长的产业链由许多个供应环节构成:例如应用材料(AMAT.US)供应在硅片加工过程中沉积化学薄膜的机器,泛林集团(LRCX.US)提供硅片蚀刻的专业技术,科磊(KLAC.US)可测量晶圆和光刻掩模上的纳米级误差,铿腾电子(CDNS.US)、新思科技(SNPS.US)和明导(现为西门子电子的一部分)供应电子硬件和软件设计解决方案,阿斯麦(ASML.US)提供最尖端的光刻机……

经过数十年的沉淀与投资,台积电已经形成非常成熟的供应大联盟,拥有数十家设计芯片(其客户围绕台积电设计产品)、销售IP、材料和制造机械的公司为其供应服务和生产物资。台积电的成功,并非研发投入有多高,秘诀在于其沉淀多年的协调供应大联盟的能力,让其供应商都唯其马首是瞻,在工期内确保最高效的资源配置和协调。

与二十年前相比,台积电的代工能力已远远抛离英特尔。

TrendForce的最新报告(2024年9月)显示,2024年第2季,台积电依然是毋庸置疑的顶级晶圆厂,占据了62.3%的市场份额,与市场份额仅11.5%的第二大晶圆厂三星有着鸿沟一样的距离。可见英特尔要在晶圆代工领域脱颖而出并不容易。

此外,台积电还有一大优势——它是中立的参与者,与客户没有利益冲突,而英特尔本身就是晶圆产业链的下游厂商,与第三方委托生产晶圆的客户存在利益冲突,而且也可能引发客户知识产权遭泄露的担忧。

总括而言,成本、技术、资源、身份等,或制约了英特尔野心勃勃的代工计划。不过,在资本市场眼中,成本与效益才是最重要的考量。

从财务看英特尔的IDM 2.0

正如前文所述,建造一家晶圆厂至少需要投入200亿美元,还不计及每年投入的运营开支、产能扩张开支。

英特尔正在扩大其产能,在亚利桑那州和新墨西哥州投资约200亿美元建设晶圆厂,在俄亥俄州投资超过280亿美元建造晶圆厂,收购Tower Semiconductor,并计划在未来十年沿着整个半导体价值链在欧盟投资高达800亿欧元。如此算来,投入至少需要1,280亿美元,这比英特尔当前的市值831亿美元还要高出一半。

不过,英特尔推出了半导体联合投资计划(SCIP),通过与第三方的资本合作,来缓冲成本压力。

当前,英特尔的半导体联合投资计划涉及两个主体,一个是爱尔兰的Fab 34,其已于2024年第2季引入资产管理公司Apollo Global,后者以110亿美元获得该厂房的49%权益,该公司将用于Intel 4和Intel 3工艺流程的晶圆生产。另一个是亚利桑那州两家芯片工厂的半导体联合投资计划,形式上将与Fab 34一样。

英特尔于2023年出售其于IMS纳米制造业务的20%权益予贝恩资本,10%权益予台积电,交易所得14亿美元净收益,加上分拆智能驾驶解决方案公司Mobileye(MBLY.US)公开上市,为其释放超过300亿美元价值,以便将资源投入到IDM 2.0。

不仅如此,在宣派第3季股息每股0.125美元后,英特尔表示将从2024年第4季开始暂停派息,以便留出资金支持执行其战略所需的投资,这自然无法让投资者甘心接受。

2024年6月29日,英特尔持有现金及现金等价物112.87亿美元,短期投资179.86亿美元,上半年经营活动产生的净现金流入仅10.69亿美元,看来并不足以支持其庞大的产能扩张计划。

从持续发展业务的角度来看,英特尔若仅仅经营自身的优势业务,其经营利润还是可观的,单就2024年上半年业绩而言,英特尔产品经营收入达到237.32亿美元,经营溢利达到62.23亿美元,但是全部都用来填补晶圆厂的亏损53.04亿美元。

总结

代工业务前景不佳,拖累了整体业绩表现,加上英特尔通过裁员、减息等来为这项前景欠佳的业务腾出资源,实在无法取悦投资者。

前几日,有传言指英特尔或分拆其晶圆业务,引领其股价一下子反弹9%以上,可见投资者的民心所向。

既然英特尔的病症已知,其后续的股价表现很可能取决于晶圆业务的去与留。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享