受行业产能过剩以及产品价格下滑影响,光伏行业裁员、停工检修、停产事件自今年以来相继发生,国内光伏玻璃企业的业绩压力明显增加。

有投行指出,国内光伏行业彻底淘汰落后产能,实现供需平衡和供需扭转仍需时日。

作为国内光伏玻璃行业第二梯队的企业,彩虹新能源(00438.HK)今年上半年的业绩实现逆势增长。然而,受大环境影响,彩虹新能源在资本市场上并没有受到资金捧场。

行业供大于求,彩虹新能源逆势“翻盘”

近日,彩虹新能源披露了2024年上半年业绩报告。

报告期内,彩虹新能源实现营业收入20.39亿元人民币,同比增长58.37%;实现净利润419.29万元人民币,而上年同期亏损1.48亿元人民币,实现扭亏为盈。

为何行业陷入增长困境,彩虹新能源还能取得如此耀眼的成绩?

收入方面,上半年彩虹新能源的新建项目江西上饶光伏一期三座窑炉逐步投产运营,产能逐步释放,推动了其产品销量的增加。对于盈利能力,彩虹新能源表示通过科技创新、降本增效等举措进行了提升。

相比行业双巨头信义光能(00968.HK)及福莱特玻璃(06865.HK),彩虹新能源的收入增速表现最佳。上半年,信义光能收入仅增长4.5%,其太阳能玻璃销量(以吨计)同比增幅放缓至12.2%;福莱特玻璃上半年收入增长10.51%,增速亦不及彩虹新能源。

从整个行业看,国内光伏玻璃需求虽有增长,但增速不及预期,且竞争加剧,导致光伏玻璃企业面对增长受压以及产品售价下滑的双重冲击。

信义光能半年报显示,我国今年上半年新增光伏装机量达到102.48GW,同比增长30.7%,但多晶硅、硅片、电池片和组件的产量同比增长均超30%,这加剧了市场供大于求现象。

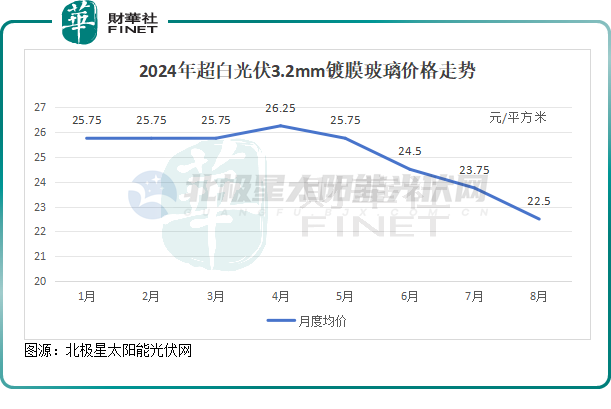

5月份以来,国内光伏玻璃价格加速下滑。北极星太阳能光伏网数据显示,8月国内3.2mm镀膜玻璃价格降至22.5元/平米,较4月份下滑超过14%,此种情况将导致行业内参与者下半年业绩压力增加。

由于市场供大于求,近日市场有传言称,国内十大光伏玻璃厂开会约定封炉减产30%,头部先减产,其余企业逐步跟进。据行业内部人士透露,此次减产行动由信义光能与福莱特玻璃共同倡议发起。

隆基绿能(601012.SH)相关负责人近日表示,“光伏玻璃市场整体是供大于求的饱和状态,目前光伏玻璃的产能非常充裕,市场光伏玻璃供应基本可以支持700-800GW组件的产能。以目前光伏市场来看,供过于求的态势预计将持续到2025年末。”

手头现金高于市值,负债率偏高

在2020年至2022年期间,国内光伏产业在“碳中和”政策大礼包下迎来一场扩张盛宴,市场需求猛增,行业各产品量价齐升,彩虹新能源等产业链企业盈利颇丰。

近两年来行业回归理性,叠加此前入局者蜂拥而入带来的竞争加剧影响,行业盈利能力受到压制,相关上市公司的股价进入了跌跌不休的境地。

受产品售价下降影响,彩虹新能源2023年产生了超过2亿元人民币的亏损,这也是公司2014年以来首次录得亏损。

受行业及自身盈利能力下降拖累,彩虹新能源股价2021年9月起不断下探。截至9月5日收盘,公司股价报收2.58港元,相较于2021年时的最高点56港元(前复权)削去了超过95%,相当惨烈。信义光能和福莱特玻璃等股票也幸免于难,股价均有不同程度下跌。

如今,彩虹新能源市值仅剩下4.55亿港元,估值具有吸引力。值得一提的是,彩虹新能源的手头现金已远超其市值,今年上半年公司资产总额为91.83亿元人民币,现金及银行结余为10.77亿元人民币,折合港币约为11.85亿元,是市值的2.6倍。

但彩虹新能源的负债水平较高,Wind数据显示,今年上半年彩虹新能源资产负债率为80.34%,达到近年来新高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享