自8月初以来,港股市场走出了一段明显有别于A股的触底回升行情。

恒生指数较8月6日阶段低点已累计反弹10%,恒生科技指数则反弹了12%;而同一阶段,上证指数、沪深300指数均下跌超过4%,接近疫情以来低点。

在分化的背后,港股相对于A股的超额行情,或许受到了资金面、基本面和估值面的共同驱动。

在资金面上,联系汇率制度下,港股对美联储降息更加敏感;在基本面上,港股具备结构优势,盈利改善弹性较A股更大;而在估值方面,港股目前仍处于历史估值低位,AH股溢价还有进一步下降空间,港股的性价比仍然较高。

1、资金面:港股对美联储降息更加敏感

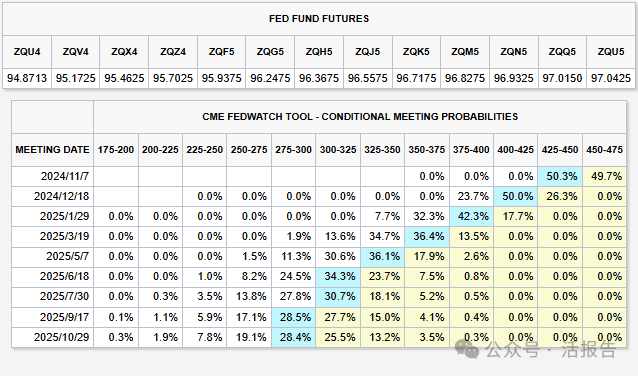

近日,美联储正式宣布将基准利率下调50个基点至4.75%到5%之间,超出市场平均预期。这是自疫情美联储大幅宽松以来的首次降息,也是自2022年3月以来美联储快速大幅加息的紧缩周期的结束。

而根据CME利率观察工具显示,市场预期美联储今年可能还将降息75个基点至4.00%到4.25%之间。这意味着拐点已出,新一轮的降息序幕就此铺开。

美联储降息后,香港主要商业银行也跟随下调最优惠利率0.25厘。而港股反弹的首要因素,在于港元挂钩美元的联系汇率制度下,美联储降息影响在港股市场有更加显著的宽松交易传导机制,即港股对“降息”事件更加敏感。

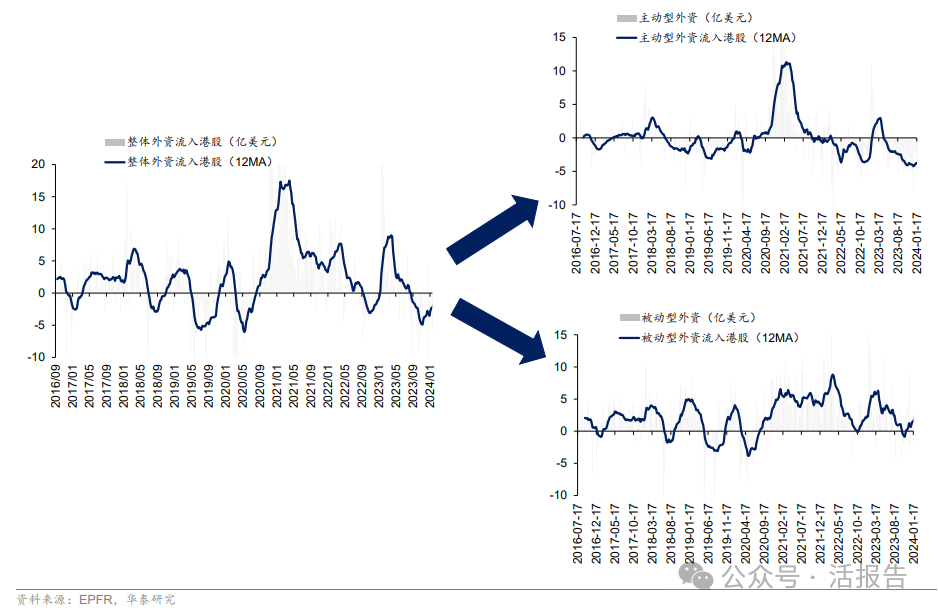

在资金层面,除了南向资金的持续流入外,全球流动性也会开始重返港股市场。据华泰证券研究,外资上周净流出环比明显收敛,其中被动外资再度转为流入,降息周期背景下美元流动性边际趋松或持续助力港股市场流动性改善。

2、基本面:港股结构优势,盈利改善弹性大

在盈利分子端,对利率更为敏感的成长性板块受益最明显。

近几年,随着港交所的制度改革,18A生物科技、18C特专科技以及AI等新兴产业的企业纷纷赴港上市,港股的行业结构差异和新经济龙头优势下盈利改善的弹性更大。

据中金分析,在行业结构上,港股新经济占比高(上半年盈利同比双位数增长的电商、互联网板块在港股中权重较大),头部公司贡献效应更明显;而港股在中游制造业占比较低(盈利承压的中游制造业公司多数集中在A股)。

香港金管局和本地银行的降息也将直接降低香港本地的融资成本,香港本地分红、消费甚至地产亦有望受益。

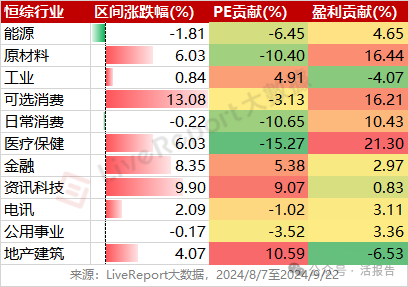

据LiveReport大数据测算,在近一个多月的反弹过程中,港股各大类行业除地产、工业外,其余行业盈利均为正贡献。其中,医疗保健、原材料、可选及日常消费的行业涨幅基本都来自于盈利增长。

3、估值面:港股仍处估值低位,性价比较高

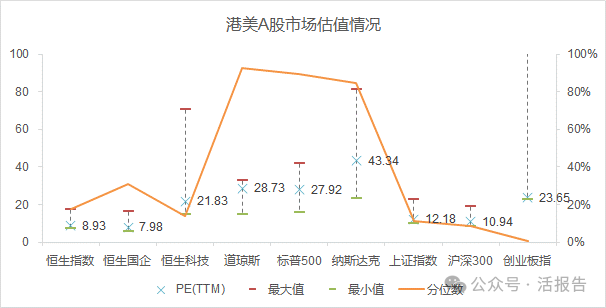

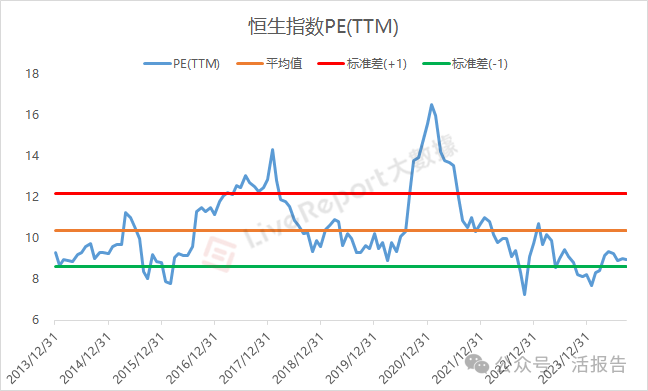

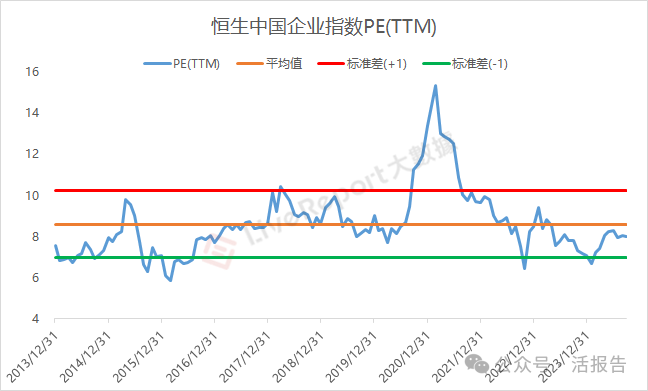

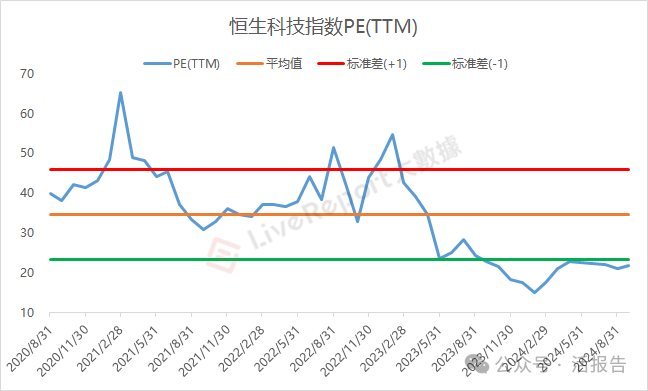

而在估值层面,当前港股市场PE估值水平仍处于历史低水平。截至9月22日,恒指、恒生国企及恒生科技指数的市盈率分别位于17.5%、31.1%及14.2%的十年历史低分位。

恒生指数当前市盈率为8.93,较其自2013年以来的历史平均水平(10.37倍)仍低约14%。

恒生中国企业指数当前市盈率为7.98倍,较其自2013年以来的历史平均水平(8.60倍)仍低约7%。

恒生科技指数当前市盈率为21.83倍,较近4年历史平均水平(34.71倍)仍低约37%。

而随着企业盈利和流动性的持续转好,港股的估值水平有望进一步提升,给市场行情提供进一步向上的动能。此外,目前AH股溢价仍超过146,还有进一步下降的空间,港股仍具备较高的性价比优势。

文章来源:活报告公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享