我们针对俄乌停战影响开展系列研究。

乌克兰危机带来的天然气价格冲击加速德国“去工业化”进程。在强化与美国等经济体LNG贸易往来的背景下,天然气供应瓶颈虽已得到解决,但德国工业未见显著好转,因能源成本系统性抬升、部分生产活动被彻底转移至境外或无限期关闭。即使俄乌停战,能源进口结构、部分工业模式的转变已成定局,经济获益有限,市场对待欧洲资产的态度预计不会发生太大变化。

利率上升、贸易伙伴经济放缓对德国经济的拖累是周期性的。然而,人口老龄化等结构性逆风下,德国未来潜在增长中枢可能低于疫情前。除了高能源成本,德国制造业还受到逆全球化、中国竞争等因素影响。汽车、化工、金属等关键行业所受打击尤其严重。

综上,停战可能主要在情绪上提振欧洲资产,但无法改变德国经济动力下滑的中期趋势。在全球服务业持续优于制造业的大背景下,德国作为欧元区“无风险资产”的定位可能有所动摇,影响德国国债以及欧元的定价逻辑,我们将在后续报告中进一步研究。

乌克兰危机给欧洲经济带来了深层次的结构性影响。德国等能源密集型经济体为与俄罗斯脱钩断链付出了惨痛的经济代价。德国实际GDP在疫情后脱离长期增长趋势,2022年以来无明显增量。近月,关于俄乌停战的呼声一直存在。特朗普曾明确表示,若他能重返白宫,将全力促成俄乌之间的停战。在能源进口结构转变、天然气价格已然回落的当下,停战能否为德国经济带来更多积极效益?本文将尝试展开分析,并深入探讨德国可能面临的进一步挑战。

一、能源进口结构转变下的经济逆风

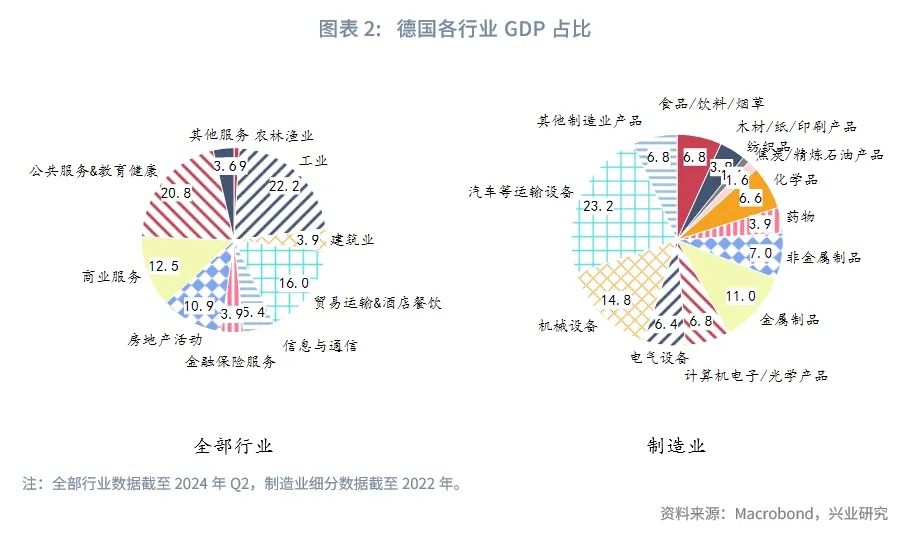

德国是典型的工业大国。截至2024年第二季度,工业产出占GDP比重为22.2%,所辐射的贸易运输和商业服务产出占比也分别达到16%、12.5%。德国的制造业不仅仅依赖于基础制造,更是以高附加值的精密制造、高科技产品和创新为主。与此同时,它是世界上最大的机械和汽车出口国之一。截至2022年,德国汽车等运输设备、机械设备、金属制品制造业产出占比在各制造领域中位列前三,分别为23.2%、14.8%、11%。电气设备、电子和光学产品、橡胶塑料玻璃等非金属制品、化学品等制造业产出份额亦不容忽视。

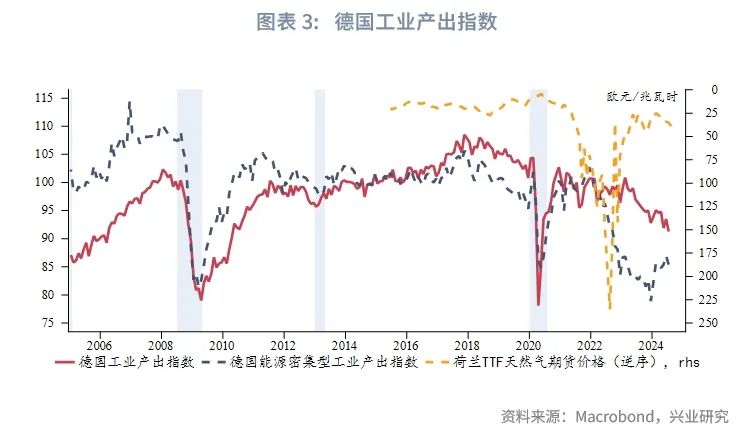

然而此类工业优势在乌克兰危机爆发后已经被削弱。与2019年相比,工业产出与GDP占比下降约1.5个百分点,化学品、金属、玻璃生产等能源密集型行业[1]的产出份额出现明显下滑。2022年往后德国工业产出指数震荡回落,能源密集型行业分项“一蹶不振”(尽管2024年以来有所回升但仍徘徊在历史低点附近)。

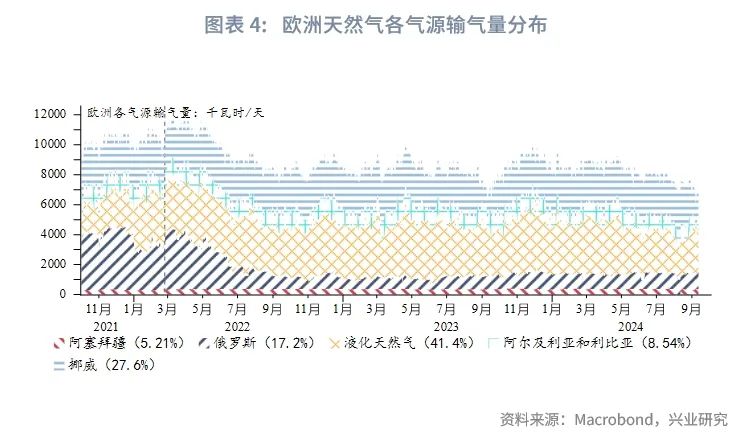

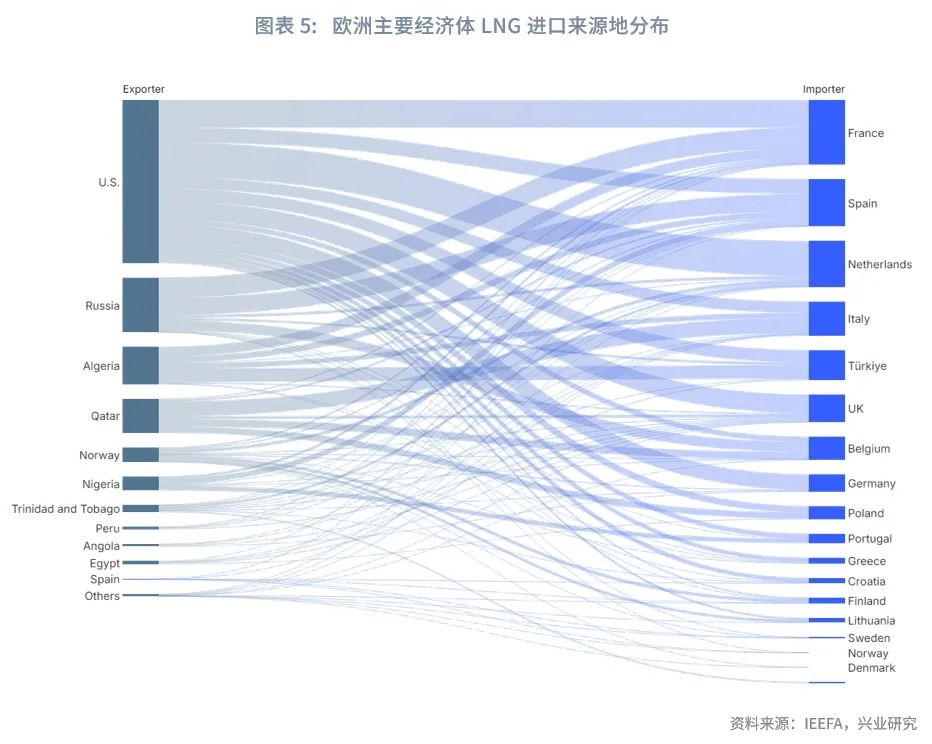

乌克兰危机爆发后,天然气缺口尚未完全填补之际,其价格一度飙涨,成为拖累德国工业的罪魁祸首之一。在逐步放弃俄罗斯廉价气源的背景下,欧洲主要经济体强化了与美国、卡塔尔等经济体液化天然气(LNG)的贸易往来。欧盟加快推动LNG再气化终端、可再生能源部署和能效提升措施,创设联合采购平台Aggregate EU以提高议价能力,并提倡减少天然气使用。如今LNG在所有气源中占比已跃升至41.4%,其中美国贡献的比例接近一半。天然气供应瓶颈已得到解决。从需求端来看,能源密集型企业加快转型以降低天然气需求,且天然气使用效率有所提高。多项调查和数据表明,德国企业更愿意在提高能源使用效率方面加强投资,新型清洁能源初创企业数量增加,外加政府财政发力,以德国工业产出指数与天然气消耗量之比衡量的单位天然气产量近年来得到提升[2]。能源经济与金融分析研究所(IEEFA)预计,欧洲对LNG的需求将在今年进一步下降(1482亿立方米,2022年为1675亿立方米),到2030年降至927亿立方米。从供给端来看,乌克兰危机爆发后欧盟共增加508亿立方米LNG再气化能力,其中德国增加160亿立方米,为增幅最大的经济体。随着天然气需求下降,欧盟终端的平均利用率从2023年4月65.4%的峰值下降到2024年6月的38.7%。希腊、立陶宛、波兰等国的部分终端建设计划已被推迟甚至搁置。

然而,即使能源使用迎来新的平衡点,德国工业也未见显著好转。一方面,天然气价格从极端区域回落并未给能源密集型工业提供强劲复苏动能。这可能意味着部分生产活动已经转移至境外或无限期关闭。另一方面, “舍近求远”的能源方针下天然气价格中枢上移乃必然结果,德国能源密集型行业所面临的成本压力势必高于从前。当前荷兰天然气期货价格水平为乌克兰危机前的两倍之多。根据IMF[3]的定量测算,假设2028年以前天然气平均价格均比疫情前高20%,能源问题对期间的潜在增长都将贡献负面影响。因此,即使俄乌停战,欧洲与俄罗斯脱钩断链战略不变的前提下,能源结构、部分工业模式转变已成定局,经济受到的提振或有限,市场对待欧洲资产的态度不易发生本质变化。

二、其他结构性问题

中短期而言,除了能源成本,近年来德国还丧失了部分竞争优势:

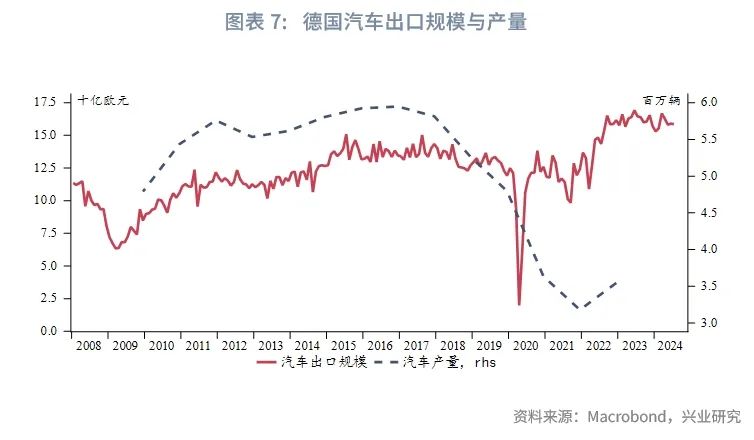

首先,最核心制造产业——汽车工业正面临逆全球化与中国竞争的挑战。作为全球化的最大受益者之一(典型的货物出口导向型经济),德国正成为逆全球化潮流下最大输家之一。汽车(包括轿车和面包车)产量的下行始于2017年。汽车出口规模在疫情前阶段与之同步减少,2022年后的回升主要是由于价格上涨。中国新能源汽车行业在疫情后的发展对德国汽车行业构成进一步挑战。中国新能源汽车出口规模在疫情后得到大幅提升,抢占德国汽车在欧洲市场份额。当下,中国已超越德国成为全球第二大汽车出口国。2016年至2022年,德国汽车产量累计下降约40%。

其次,欧盟计划逐步提高碳价格,这将降低能源密集型企业在欧洲扩张业务的吸引力。金属、化工等生产下降可能会进一步波及以它们为原材料的行业。与此同时,AI技术完全成熟之前(劳动生产率大幅提升以前),集团主义和风险规避的趋向不利于新能源初创企业融资(因初创企业主要依靠风投而不是信贷)。

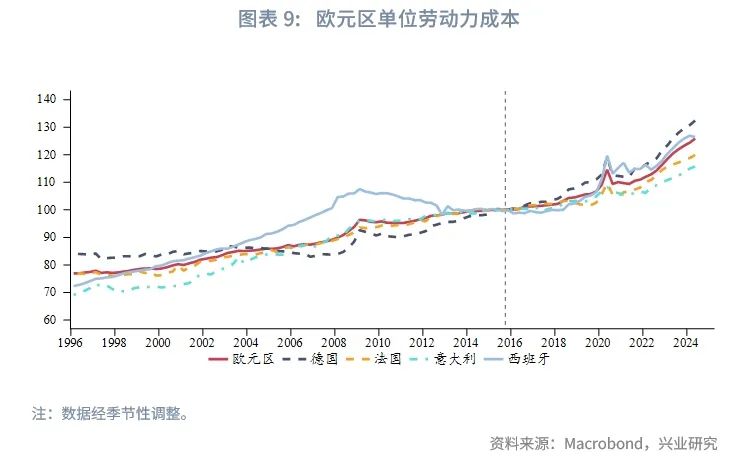

再者,德国单位劳动力成本加速回升。得益于生产率提高以及较大的低龄劳动力人口占比(薪资要价能力弱),1999年到2007年期间德国的单位劳动力成本上涨幅度不及其他欧洲国家。同时,劳工政策改革也贡献了部分力量。德国在20世纪90年代末和21世纪初期施行了系列“哈茨改革”(Hartz Reforms),鼓励兼职和短期合同的使用,且推行工资抑制政策,即工会同意在经济不景气或企业盈利压力较大时,降低加薪要求,甚至冻结工资。然而,随着康波衰退期的到来、新增劳动力占比[4]下降,单位劳动力成本加速上涨。为应对疫情后的高通胀环境,德国企业对于一次性奖金或津贴(one-off)的使用相比其他欧洲国家更为广泛。当前单位劳动力成本指数为主要欧元区经济体中最高。

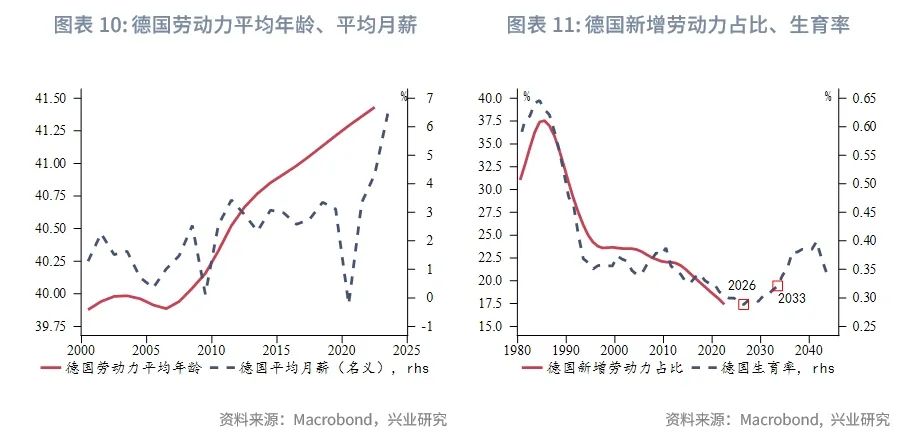

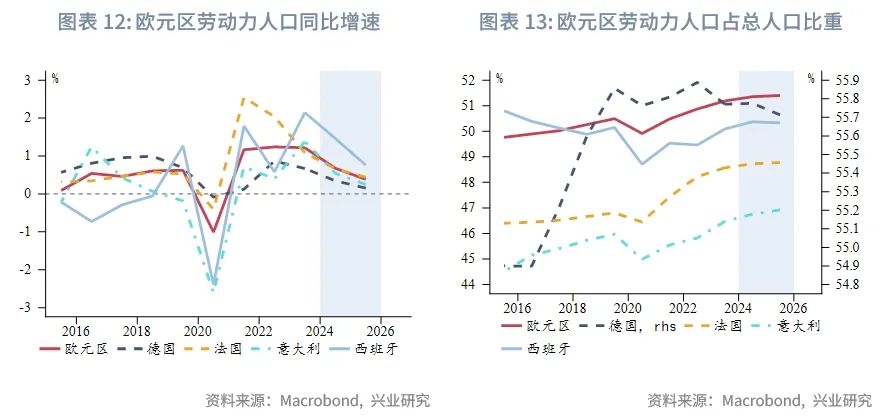

长期而言,德国老龄化的劳动力群体还将施压生产力。低密度的“Z世代”奠定了当下偏弱的劳动力人口新势力。生育率的领先性表明,新增劳动力人口占比在2026年以前会继续下行,2033年以后才能恢复疫情前水平。根据亚特兰大联储的研究[5],长期内年轻劳动力人口占比的下降会放缓生产力增长。此外,德国面临劳动力总人口低增速的考验。根据OECD的预测,今明两年内德国劳动力人口增速将保持下行,较法国、意大利、西班牙偏低。且与法国、意大利、西班牙形成对比,劳动力人口占总人口比重将回落。伴随人口红利时代的终结,政府通过降低失业率、提高劳动参与率来促进就业的方式已接近极限。未来的增长点或在于拉高退休年龄、吸引移民。后者相关政策出台的阻力相对小于前者。世界银行预计,长期内德国每年的净移民均值在16万人左右。考虑到难民潮的不确定性,实际数值可能更高。阶段性而言,净移民的表现与房地产周期紧密相连。欧央行货币宽松可能带动房价增速回升。另外,2023年德国政府降低了技术型人才的移民门槛,包括放宽学历、语言、技能认定方式等方面的要求。不过,增加移民还存在政治上的阻碍。鉴于反移民的另类选择党(AfD)在2024年欧洲议会选举中的惊人表现,2025年德国大选后其在德国议会中的势力或将增加,从而加大移民鼓励政策出台难度。

综上,去工业化背景下德国将以其他行业的增长填补工业短板,类似美国和英国前期的路径,但新行业的增长点还有待发掘。历史上的成功经验包括,二战后西德纺织和采矿业衰退,化工和电子工程行业“取而代之”蓬勃发展。在把握新机遇之前,德国生产力总体都将偏弱。因而停战可能主要在情绪上提振欧系资产,但无法改变德国经济动力下滑的中期趋势。在全球服务业持续优于制造业的大背景下,德国作为欧元区“无风险资产”的定位可能有所动摇,影响德国国债以及欧元的定价逻辑,我们将在后续报告中进一步研究。

注:

[1]根据欧盟统计局的定义,能源密集型行业包括化学、金属、玻璃、造纸、炼焦及精炼等制造业。

[2]详见《兴业研究汇率报告:美元基本面优势依然显著——2023年11月G7汇率展望20231102》。

[3]Yushu Chen, Ting Lan, Aiko Mineshima, Jing Zhou. Impact of High Energy Prices on Germany’s Potential Output. IMF Working paper No. 2023/059.

[4]本文中新增劳动力占比的定义为15-24岁人口占劳动力总人口的比重。

[5]https://www.atlantafed.org/economy-matters/economic-research/2023/01/12/we-re-getting-older-and-the-labor-market-shows-it

文章来源:兴业研究宏观

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享