在降息及一系列重磅利好之下,大量内外資金開始瘋狂搶購中國資產,進而推動港、A兩市以及中概股迎來了爆發式上漲。隨後,國慶小長假來臨,A股市場休市,港股及中概股承接了大量做多資金,在國慶假期期間收獲頗豐。

數據顯示,納斯達克中國金龍指數在10月4日周五(當地時間)上漲3.05%,收在2023年2月2日以來最高位,周内累計上漲11.85%。

港股的恒生指數則在10月2日至10月4日期間累漲7.59%,年初至今(截至10月4日)飙升33.37%,漲幅排到了全球主要指數首位,領先於美股、日股等,騰訊控股(00700.HK)、美團-W(03690.HK)等一些成分股也都有著不錯的表現。

從結構上來看,以非銀為代表的金融地產和以半導體、生命科學為代表的高科技板塊漲幅居前。

相較而言,雖然此前表現疲軟,但是自9月24日以來A股市場也迎來了狂飙普漲,上證指數在短短5個交易日内就累漲了21.37%,走勢之強勁完全是歷史級别的。個股方面,連貴州茅台(600519.SH)這樣的「巨無霸」也能在5個交易日内大漲38.56%。

不過,畢竟間隔了一個國慶長假,節前A股迅猛的漲勢能否持續下去?節後哪些板塊值得關注?這些也是投資者高度關注的事情。

情緒面依舊亢奮,相關A股ETF加速大漲

從情緒方面來看,國金證券稱,節假日預約開戶量較過往1個月的平均數量增長近150%,80後、90後成主力軍,甚至有部分00後客戶。

另外,據報道,在A股小長假休市期間,各大交易所和券商並沒有休息,甚至比平時都忙碌,線上開戶咨詢應接不暇,線下投顧「兩融」熱火朝天,多家券商的開戶數在假期創出了歷史新高。

值得一提的是,此前外圍的美股、日股等市場走強之時,國内投向海外市場的QDII基金迎來大漲,也遭到投資者瘋搶,一度溢價嚴重。如今這種情況也出現在了A股市場上。

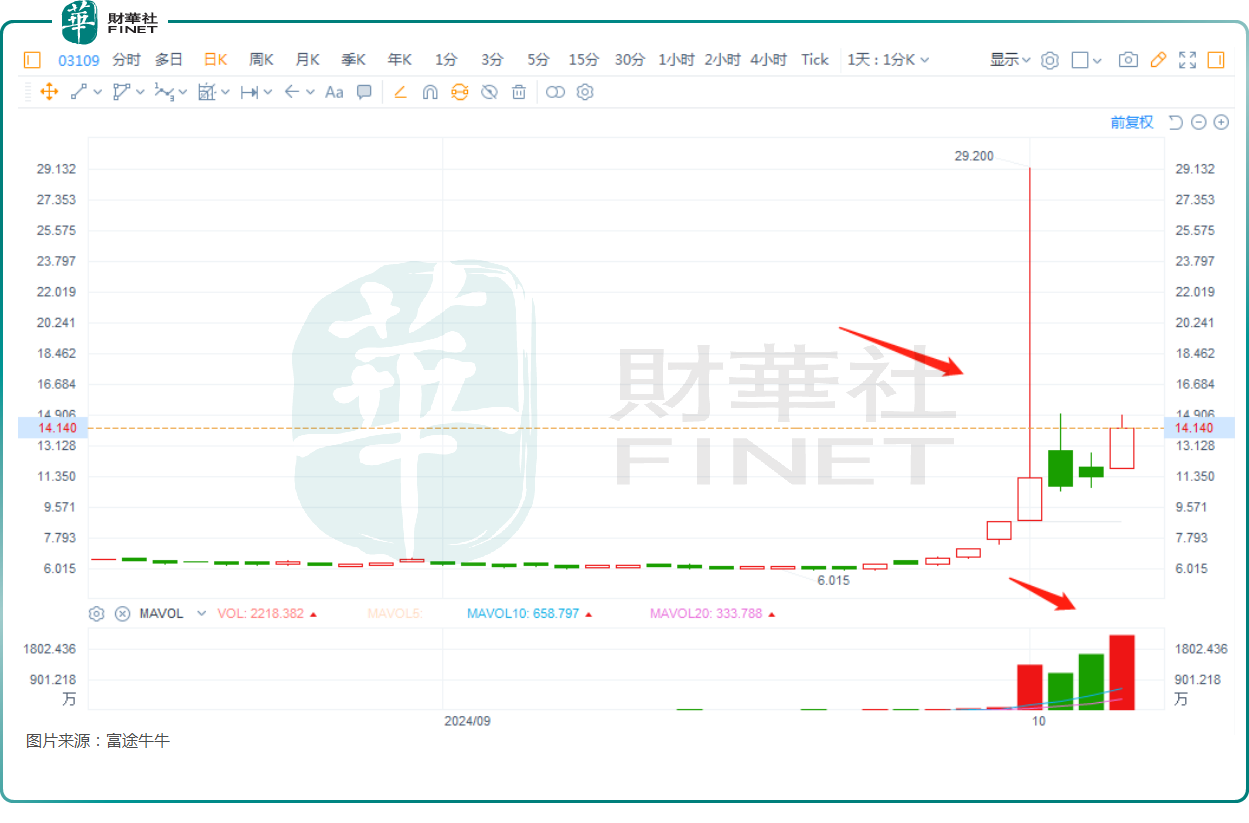

據了解,與A股關聯度較高的ETF,接連迎來加速上漲。其中,在港交所上市的南方科創板50ETF(03109.HK)在10月2日一度飙升近200%,10月7日截止目前又大漲近26%。

在日本東京上市的南方中證500ETF也是漲幅巨大。此外,富時中國A50指數期貨也在假期期間連漲,10月7日一度大漲近3%,顯示出資金對A股市場的信心。

從多方面的消息來看,做多情緒依舊高昂,預期節後仍將有資金持續入市,海外投向A股市場的ETF在國慶節期間大漲或是A股開盤後相關指數的預演。

機構如何看待節後走勢?

而從券商觀點來看,東吳證券研究人員認為,過去3年中,市場交易的核心是中美名義增速差的走擴,美元利率的高企、國内經濟基本面的波折修復和政策預期的平淡是A股估值收縮的重要因素。

而節前受益於9月24日降準、降息、降存量按揭利率,以及9月26日非常規政治局會議的政策寬松表述,A股迎來「政策」底。

本輪行情本質為A股過去3年向下定價的因素出現拐點,則在大盤反彈階段,受上述定價因素壓制的超跌板塊/個股估值修復空間更大反彈力度更強。建議關注估值對美元利率敏感的成長方向,以及在2022年以來美元利率壓制下,外資減倉最多、估值下跌最為明顯的分支和個股,如雙創板塊的醫藥、新能源、半導體等,以及大消費領域外資減配的品種

浙商證券也在最新研報中稱,假日期間港股大幅上漲,主因國内政策預期反轉改善。未來財政政策仍有加碼空間,將繼續大幅改善市場風險偏好;居民儲蓄以及外資未來均有望成為兩地市場的增量資金。節後A股港股有望共振繼續走強,A股方面重點關注創業板、科創50等高彈性版塊。

另外,展望十一長假後的A股行情,10月6日,華金證券首席策略分析師鄧利軍表示,本次A股快速上漲行情目前還未出現見頂標志,節後上漲大概率持續,可能有震蕩,但難見頂。

一方面,當前還未看到政策收緊、轉向的迹象。一是經濟政策上,中短期大概率難轉向,財政政策等反而可能進一步發力。二是資本市場政策上,短期大概率仍是以提振、積極為主。另一方面,當前資金流入仍未到極致,一是融資、外資等資金的流入規模還偏小。二是換手率或成交額上升還未到極致。

配置方面,鄧利軍認為,短期補漲邏輯繼續佔優,節後可繼續關注科技成長、核心資產和金融地產。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享