財政收入,財政支出,政府性基金

一般公共預算收入方面,財政收入由負轉正,稅收收入降幅持平上月,非稅收入增速顯著支撐,收入端仍有承壓。在稅種結構方面,9月企業所得稅為主要支撐項,多數稅種為拖累項,包括增值稅、消費稅等。企業所得稅增速繼續上行,反映上年稅收優惠政策影響減弱、服務業企業利潤或有一定修復,當月同比增速25.4%;個人所得稅降幅小幅收窄,但仍為負增長,居民收入仍有待進一步修復;消費稅當月同比降幅擴大,錄得-16.3%,金銀珠寶類、化妝品類、石油類消費品拖累顯著;增值稅降幅擴大,錄得-12.2%,主要源於低基數因素影響。土地和房地產相關稅種收入延續分化,存量課稅對象起到主要支撐作用。

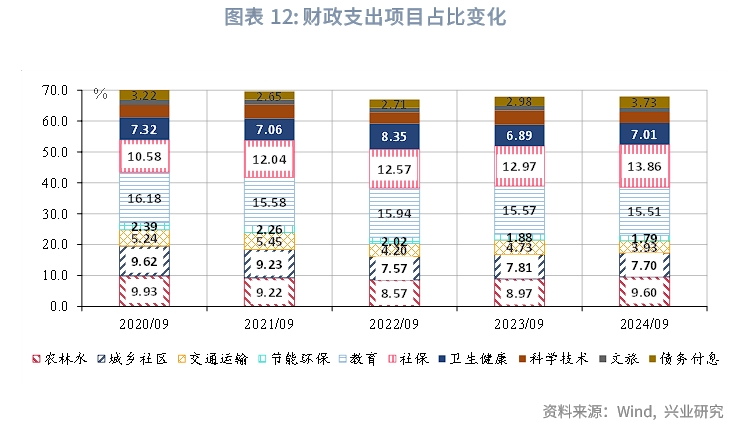

一般公共預算支出方面, 9月財政支出當月同比由負轉正,錄得5.2%。從資金投向來看,9月社保、衛生、農林水為主要支撐項,基建類支出佔比較8月上升1.6個百分點,與基建投資9月當月同比顯著上升表現一致。

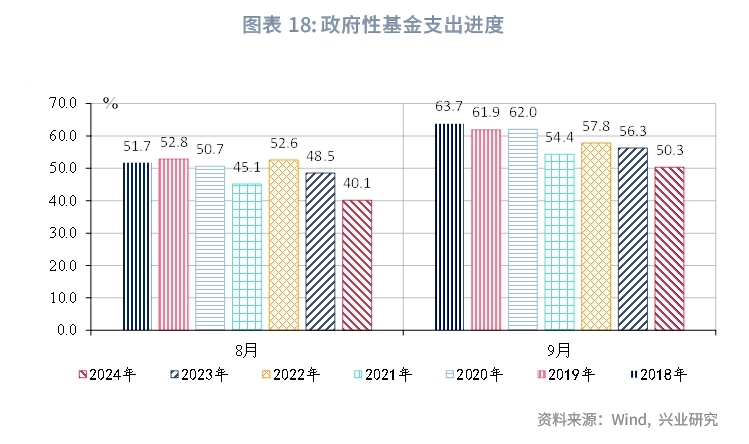

政府性基金方面,9月政府性基金當月收入降幅收窄,錄得-14.2%;專項債補充作用顯著,支出增速年内首次由負轉正至34.2%,錄得34.2%。從收支進度來看,收入進度放緩,支出進度邊際改善,9月專項債發行持續放量下,後續支出進度有望進一步提速。政府債券方面,年内新增專項債額度基本發行完畢。截至10月26日,新增一般債、專項債發行進度分别為91.0%、99.9%。10月12日國新辦新聞發佈會指出的已下達4000億元地方債結存限額,或將對後續地方債發行形成補充。

事件:

2024年9月,全國一般公共預算收入當月同比2.5%,上月-2.8%;財政支出當月同比5.2%,上月-6.7%。全國稅收收入當月同比-5.0%,上月-5.2%;非稅收入當月同比25.2%,上月8.8%。政府性基金收入當月同比-14.2%,上月-34.4%,政府性基金支出當月同比34.2%,上月-14.0%。

點評:

2024年9月,財政收入同比由負轉正,非稅收入強勢支撐,稅收收入降幅基本持平;收入支撐下支出增速由負轉正。政府性基金收入降幅收窄,專項債資金補充下支出增速由負轉正。

一、一般公共預算:非稅支撐,財政收入由負轉正

財政收入由負轉正,非稅收入支撐顯著。2024年9月財政收入當月同比上升5.3個百分點至2.5%,8月同比-2.8%。其中,稅收收入當月同比降幅收窄0.2個百分點,錄得-5.0%;非稅收入增速顯著上升,錄得25.2%。稅收增長乏力情況下,非稅收入保持高增。

從收入進度來看,8月收入進度68.0%,相對去年同期慢1.7個百分點。

在稅種結構方面,9月企業所得稅為主要支撐項,多數稅種為拖累項,包括增值稅、消費稅等。在直接稅方面,企業所得稅繼續上升,當月同比增速上升5.4個百分點錄得25.4%。反映企業利潤有一定修復。一方面稅收優惠政策翹尾因素有所減弱;另一方面或受9月社會消費品零售總額增長的帶動,服務業企業利潤有一定修復。個人所得稅降幅小幅收窄,但仍為負增長,居民收入仍有待進一步修復。在間接稅方面,增值稅、消費稅均有較大拖累。消費稅當月同比降幅擴大,錄得-16.3%,下降11.7個百分點,其中,金銀珠寶類、化妝品類、石油類消費品拖累顯著,零售額增速分别錄得-7.8%、-4.5%、-4.4%。汽車消費受政策補貼拉動,零售額增速由負轉正至0.4%。增值稅降幅擴大,錄得-12.2%,主要源於低基數因素影響。

在土地和房地產相關稅種方面,收入延續分化,存量課稅對象起到主要支撐作用。契稅降幅小幅收窄,錄得-12.3%,商品房銷售額當月同比降幅小幅收窄至16.1%。土地增值稅受低基數因素影響,增速由負轉正。房產稅、耕地佔用稅、城鎮土地使用稅仍有支撐,當月增速分别為16.2%、15.0%、3.1%,除耕地佔用稅外其他兩種稅收均為按年繳納。

從一般公共預算支出來看,9月財政支出當月同比由負轉正,錄得5.2%。從支出進度來看,9月財政支出進度為70.7%,較2023年同期慢1.3個百分點。

從財政支出資金投向來看,9月財政支出多為正增長,社保、衛生、農林水為主要支撐項。在民生類支出方面,社保、教育、衛生支出均為正增長,分别錄得12.4%、7.0%、4.8%。基建類支出方面,9月多項支出增速顯著上升,與基建投資9月當月同比顯著上升表現一致,提升11.3個百分點至17.5%。其中,農林水、城鄉社區支出增速分别錄得12.5%、3.8%。從支出佔比來看,基建類支出佔比較8月上升1.6個百分點,對基建投資形成支持。

二、政府性基金預算:專項債補充,支出增速顯著上行

9月政府性基金當月收入降幅收窄,錄得-14.2%;支出由負轉正,錄得34.2%。土地出讓收入降幅收窄23.1個百分點,當月同比增速為-18.8%。而100大中城市供應土地面積增速顯著上升,當月同比錄得25.2%,支撐土地成交。在支出端,8月專項債發行顯著提速,資金對9月政府性基金支出形成重要補充,支出增速年内首次由負轉正至34.2%。

從收支進度來看,收入進度放緩,支出進度邊際改善。9月政府性基金收入進度39.5%,較2023年同期低10.0個百分點;支出進度50.3%,較2023年同期低6.0個百分點,支出進度有所提速。10月12日國新辦新聞發佈會指出,「專項債方面,待發額度加上已發未用的資金,後三個月各地共有2.3萬億元專項債券資金可安排使用」。9月專項債發行持續放量下,對10月政府性基金支出繼續形成重要支撐,後續支出進度有望進一步提速。

從廣義財政支出來看,廣義基建類支出對基建增速支撐明顯。9月基建累計增速上升至9.3%,廣義基建類支出降幅收窄4.3個百分點至4.1%。廣義財政收支缺口錄得-6.8萬億元,接近歷史同期最低值。

從地方債發行情況來看,截至10月26日(含10月31日前掛網規模,下同),地方債累計發行7.37萬億元。其中,新增地方債4.55萬億元,再融資債券2.82萬億元。

從地方債發行節奏來看,年内新增專項債額度基本發行完畢。截至10月26日,新增一般債、專項債發行進度分别為91.0%、99.9%。從額度剩餘規模來看,新增一般債、新增專項債新增限額内剩餘額度分别為651、35億元。此外,10月12日國新辦新聞發佈會指出,「中央財政從地方政府債務結存限額中安排了4000億元,補充地方政府綜合財力,支持地方化解存量政府投資項目債務和消化政府拖欠企業賬款。」由此年内額度有所增加,若該部分結存額度以部分新增地方債的方式發行,則後續或繼續發行一定規模的新增地方債。10月以來,已有部分地區開始重啓發行特殊再融資債券,或使用以上結存額度。此前該類債券的發行主要以2023年年末下達的特殊再融資債券額度為主,2024年6-8月已無該類債券發行。截至10月26日(含10月31日前掛網規模),10月特殊再融資債券發行規模約為2228億元。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享