10月30日,受业绩不佳影响,国内拖拉机龙头第一拖拉机股份有限公司(以下简称“一拖股份”)股价遭受重创!

在港股市场,一拖股份(00038.HK)开盘急剧下探,一度下滑14.36%至6.74港元/股;截至发稿前,该股的跌幅为9.28%,报7.14港元/股。

在A股市场,一拖股份(601038.SH)也未能幸免,股价表现低迷,截至发稿前,该股跌幅为9.09%,报15.6元/股。

消息面上,10月29日,一拖股份发布第三季度业绩报告,营收利润双双下滑,尤其是利润方面,同比下滑超四成。这一消息引发投资者对其未来盈利能力的担忧。

三季度业绩变脸

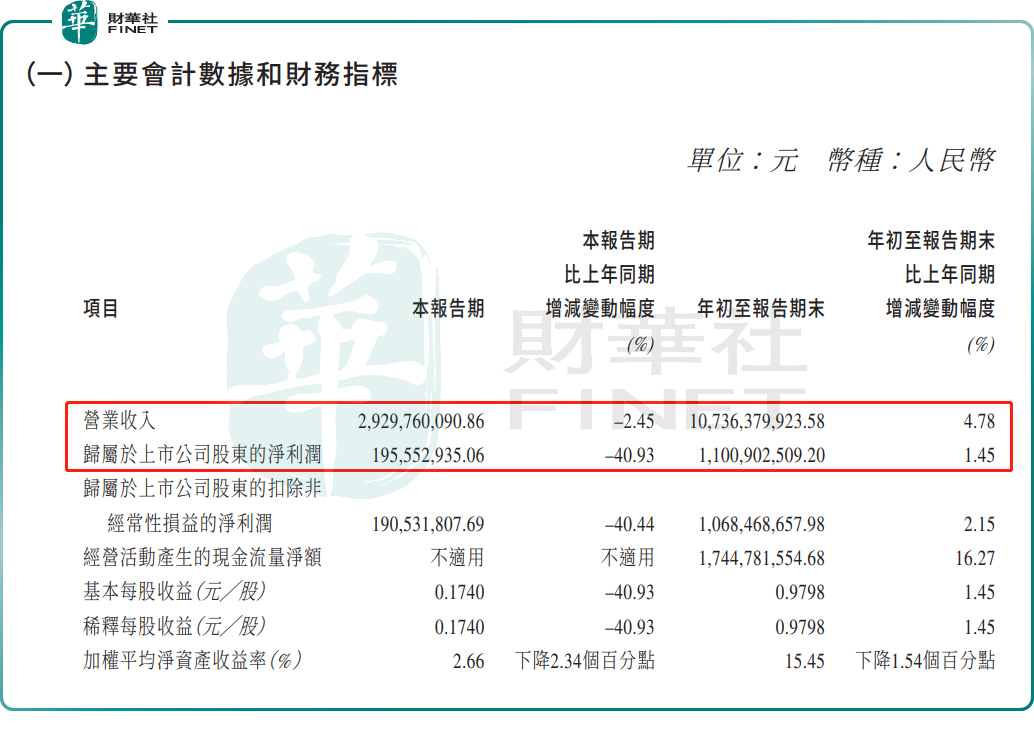

财报显示,2024年前三季度,一拖股份营收107.36亿元,同比增加4.78%;归母净利润11.01亿元,同比增加1.45%。其中,第三季度营收为29.3亿元,同比下滑2.45%,环比下滑7.01%;归母净利润约为1.96亿元,同比下滑40.93%,环比下滑36.08%。

如此不难看出,第三季度一拖股份表现非常不尽如人意,严重拖累前两季度稳增长的后腿,进而导致前三季度整体业绩增速放缓。此因素或许亦为导致今日股价大幅下跌的原因之一。

对于第三季度的业绩大幅下滑,一拖股份表示,这主要是由于公司为提升市场份额而加大了产品促销力度,导致了净利润同比减少

一拖股份,前身为第一拖拉机制造厂,是中国“一五”期间156个国家重点项目之一,拥有近70年的行业深耕历史,目前稳居国内领先农机供应商之列。公司产品线丰富,包括轮式拖拉机、履带拖拉机及各类动力机械,其中“东方红”品牌已成为市场上知名的民族品牌。

作为农机行业的龙头企业,一拖股份的业绩与市场需求变化密切相关。而农机行业的景气度受下游粮食价格水平影响,当粮食价格高企时,农户从事农业生产的经济效益及积极性较高,对农机产品的需求增加;反之,则会减少农机产品的需求。

市场分析,2024年以来,大豆、玉米、小麦等主要粮食作物的价格有一定回落,影响了农户收益,进而影响农机的需求。面对农机市场需求动能不足,行业竞争加剧的困境,一拖股份等农机企业不得不加大促销力度,最终导致盈利能力下滑。

在国内农机市场承压之际,越来越多的农机企业将目光瞄向了“海外”,拟打造第二成长曲线。一拖股份也正积极开拓海外市场,在俄语区、南美等重点出口区域持续深耕。

重磅榜单即将发布,一拖股份能否再度入榜?

农业农机领域一直是“港股100强”较为关注的领域,身为国内农机领域领军企业,一拖股份曾多次跻身“港股100强”榜单,并取得了优异成绩。

历经十余载,“港股100强”影响力逐年扩大,已成为港股市场一年一度盛事,也是香港资本市场的价值标杆及投资风向标之一,深受社会各界的认可。由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。

在重磅榜单发布前夕,三季度业绩变脸的一拖股份,其是否会对榜单的入围或排名产生影响,令人拭目以待。

展望后市方面,不少机构给予了一拖股份偏正面的评级。

国金证券发布研究报告称,一拖股份单Q3收入费用符合预期,毛利低于预期,或因公司加大促销力度所致。

该行认为,目前小麦现货价格已接近最低收购价水平,相关农机需求有望企稳。另外,受粮食价格下跌影响,9月大中拖产量有所下滑,但大拖产量占比继续创新高,大型化趋势不变。继续看好拖拉机大型化的行业趋势。维持一拖股份“买入”评级。

此外,有机构观点指出,目前我国农机行业正处于产业升级的初期关键阶段,面临着补齐短板、智能化升级的重要任务。2022年我国农作物耕种收综合机械化率已超过72%,预计到2025年将达到75%,不过与发达国家约90%的农业机械化水平相比,仍有较大的提升空间。

根据中商产业研究院数据,国内农机市场规模从2018年的4286亿元增长到2023年的5857亿元,预计2024年国内农机市场规模将进一步扩大至6100亿元。

可以预见,在设备更新、农机购置补贴等政策助力,以及市场需求双轮驱动下,未来我国农机行业市场发展前景广阔。同时,对于一拖股份等农机企业而言,尽管短期内面临业绩压力,但从长远来看,未来增长潜力依然值得期待,这为公司后续进入港股100强榜单创造了更多有利条件。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享