債券基金,基金業績

近期,債券基金發佈了2024年第三季度報告。

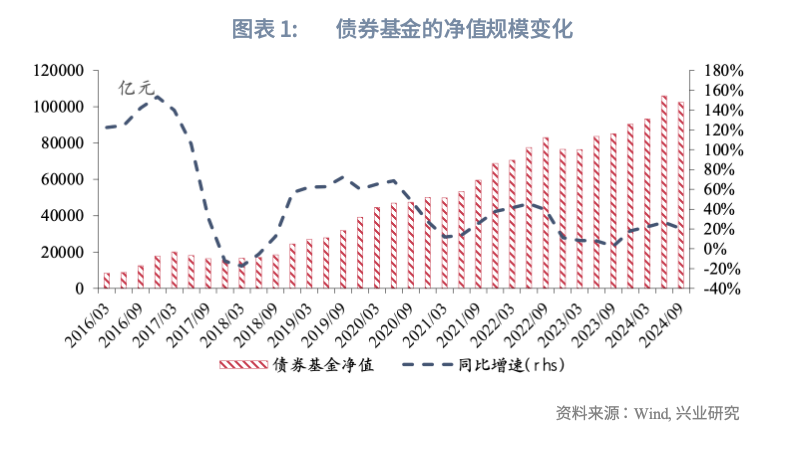

2024年第三季度債基規模較上季度末下降,短債基金規模收縮較多。2024年第三季度末,債券基金淨值合計10.25萬億元,較上季末減少0.32萬億元,環比下降3%,同比上升21%。

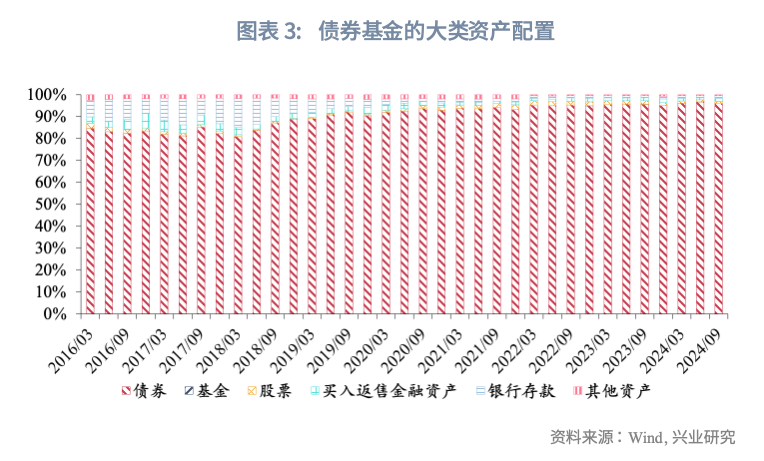

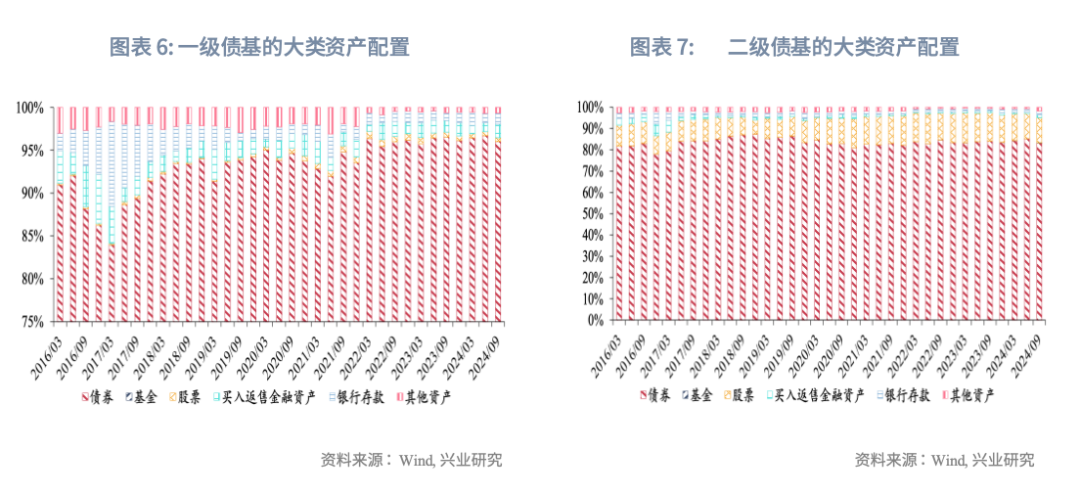

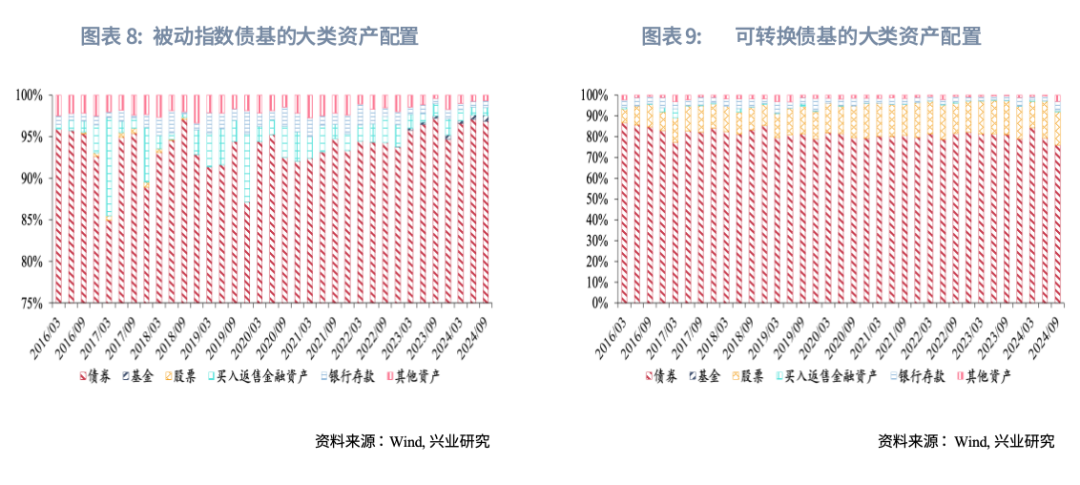

從大類資產配置來看,受到債基贖回影響,債券基金降低債券配置比例,提高銀行存款等高流動性資產比例。從債券資產配置來看,利率債佔比上升,信用債和NCD佔比下降。

從久期和槓桿策略來看,2024年第三季度,債券收益率中樞繼續下行,但債券利率波動加劇,股市情緒回暖,資金從固收類產品流入權益市場。從久期和槓桿策略來看,純債基金整體縮久期、降槓桿,配股債基加槓桿。

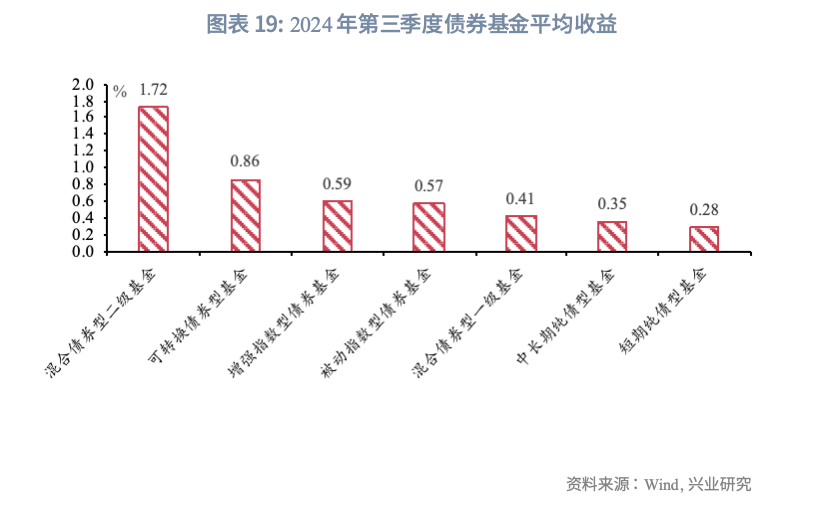

從基金業績來看,2024年第三季度,受權益市場反彈影響,二級債基平均收益最高,漲幅為1.72%;可轉債基金漲幅為0.86%,緊隨其後;增強指數型債基、被動指數型債基和一級債基漲幅相近,分别為0.59%、0.57%和0.41%;中長期純債和短期純債型基金表現相對靠後,分别上漲0.35%和0.28%。

近期,債券基金發佈了2024年第三季度報告。本文將對2024年第三季度債券基金的資產配置、交易策略和本季度的業績表現進行點評。

一、市場走勢回顧和展望

1.1 2024年第三季度市場回顧

第三季度,貨幣政策上,央行宣佈降準降息,同時下調存量房貸利率和二套房首付比例;資金面上,同業存單到期和政府債淨融資壓力較大,資金面偏緊;跨市場上,金融支持經濟高質量發展有關情況的新聞發佈會、中央政治局會議召開後,市場風險偏好回升,觸發債市贖回。第三季度末30年國債收益率收於2.36%附近,10年國債收益率收於2.15%附近。

具體來看,基本面方面,第三季度GDP同比增長4.6%,前三季度GDP同比增長4.8%。政策面來看,9月下旬,7天逆回購利率下調20bp至1.5%,1年期MLF下調30bp至2.0%;10月以來,存款利率和LPR下調落地,各期限定期存款利率下調25bp,1年LPR和5年LPR均下調25bp;9月末降準50bp,且第四季度可能進一步降準25bp-50bp;下調存量房貸利率和二套房首付比例;推出證券、基金、保險公司互換便利和股票回購、增持再貸款。資金方面,銀行負債壓力較大,同業存單利率下行遇阻,大行、股份行日均資金淨融出規模處於2021年以來偏低分位數水平,R007季度均值1.9%,較第二季度僅下行4bp,高於政策利率40bp。

1.2 2024年第四季度市場展望

年内來看,當前債市回調為預期推動,回調級别預計為中級别,暫未看到較大負反饋衝擊,10年期國債短期阻力位2.2%-2.25%,債市回調若要升級為大級别(靜態10年國債收益率上行至2.35%以上),通常需要伴隨經濟基本面反彈以及資金面收緊。中期來看,銀行和保險的負債端持續降成本,債市仍處震蕩下行的大通道中,10年國債利率底部大致與銀行負債成本持平,靜態測算銀行當前負債成本為1.9%左右;債市屬於「強現實」品種,預期主導的行情僅會產生脈衝式影響,觸發資管踩踏是機會,可加大介入力度。

債券大類中,考慮到年底贖回壓力,利率債穩定性好於信用債,3年及以内的地方債、3年國開債具備相對價值。期限策略方面,債市短端當前相對資金利率中性偏「貴」,下一輪行情需等待資金成本進一步降低。信用策略方面,流動性水平未系統性收緊+債市贖回壓力造成信用利差反彈,介入時點取決於贖回壓力的減輕。

基金產品方面,年内債市受到股債「跷跷板」效應的影響,預計第四季度純債基金表現偏弱,建議繼續關注配股基金的表現。

二、債券基金的整體規模變化

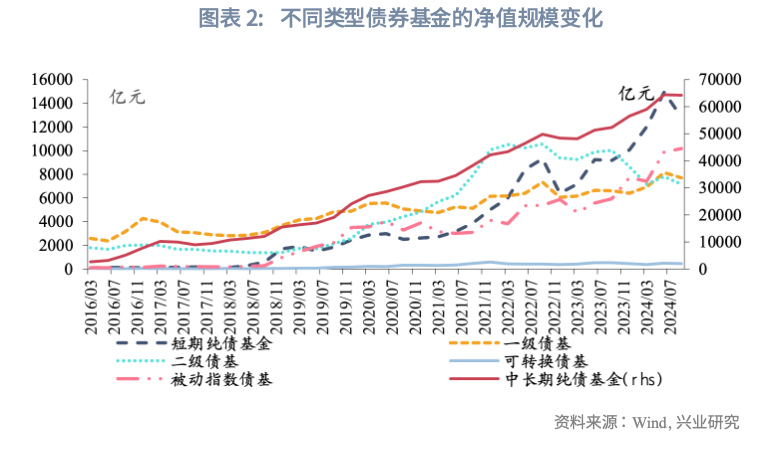

2024年第三季度債基規模較上季度末下降,短債基金規模收縮較多。2024年第三季度末,債券基金淨值合計10.25萬億元,較上季末減少0.32萬億元,環比下降3%,同比上升21%。2024年第三季度末,債券基金的規模由大到小依次為中長期純債基金、短期純債基金、被動指數債基、一級債基、二級債基、可轉換債基,規模分别為64191億元、12821億元、10181億元、7696億元、7168億元、450億元,較上季末分别變動-228億元、-2120億元、296億元、-438億元、-635億元、-39億元。

三、債券基金的資產配置情況

3.1 大類資產配置

債券基金降低債券配置比例,提高銀行存款等高流動性資產比例。從債券基金整體的大類資產配置來看,2024年9月末,債券基金持有的債券、股票、買入返售金融資產和銀行存款的佔比分别為95.97%、0.90%、1.37%和1.24%。和2024年6月末相比,債券佔比下降0.73個百分點,股票佔比降低0.06個百分點,買入返售金融資產和銀行存款分别提升0.45個百分點和0.36個百分點;債券基金配置的債券資產減少2190億元。

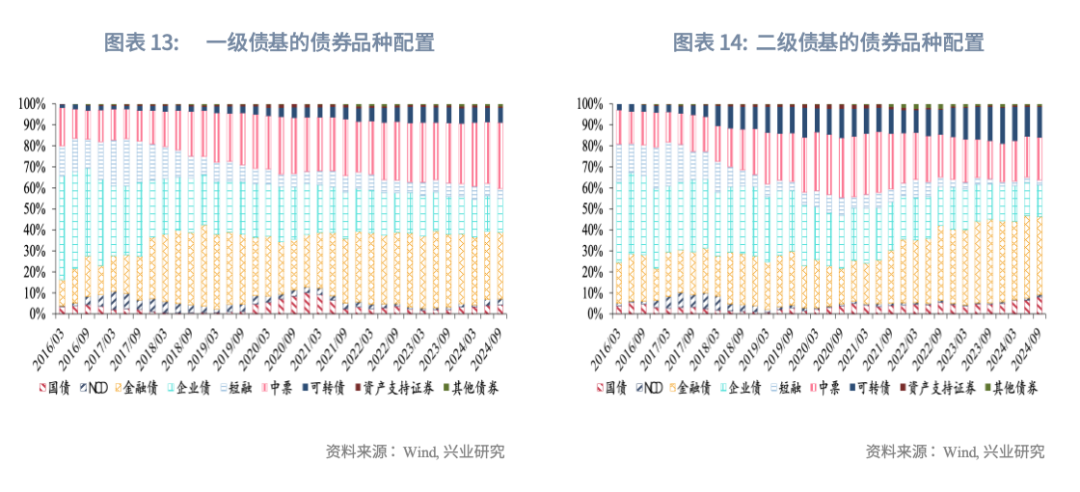

3.2 債券品種配置

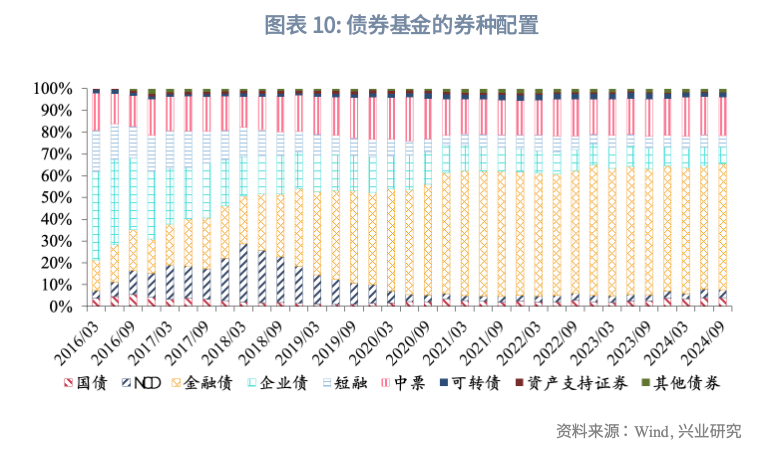

債券基金的債券配置中,利率債佔比上升,信用債和NCD佔比下降。從債券基金的券種配置種來看,2024年9月末,債券基金的債券持倉中,利率債(包括國債和金融債,下同)、信用債(包括企業債、短融和中票,下同)、NCD、可轉債和ABS的規模分别為73010億元、36153億元、4270億元、2322億元和333億元,佔比分别為61.83%、30.61%、3.62%、1.97%和0.28%。相較於2024年6月末,利率債的佔比上升1.11個百分點,信用債的佔比下降0.95個百分點,NCD的佔比下降0.38 個百分點。

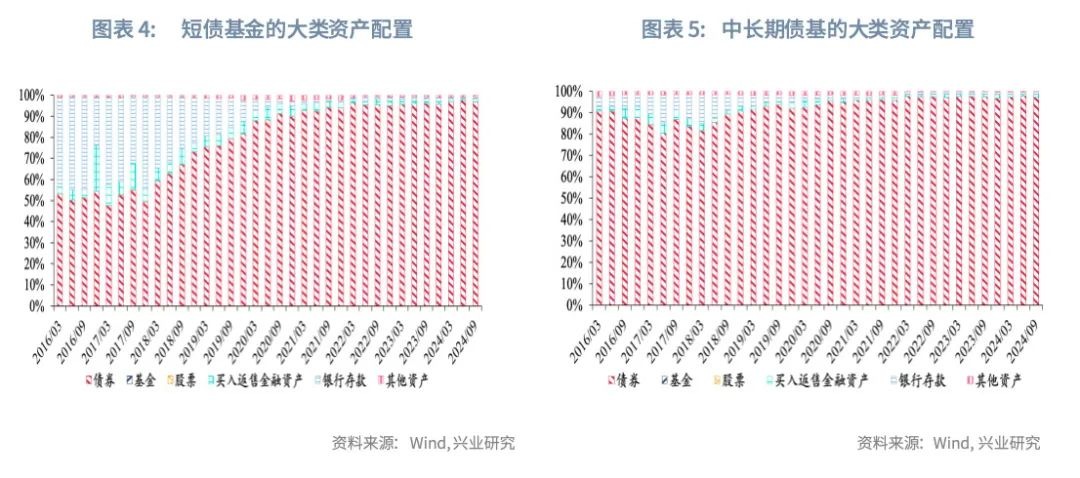

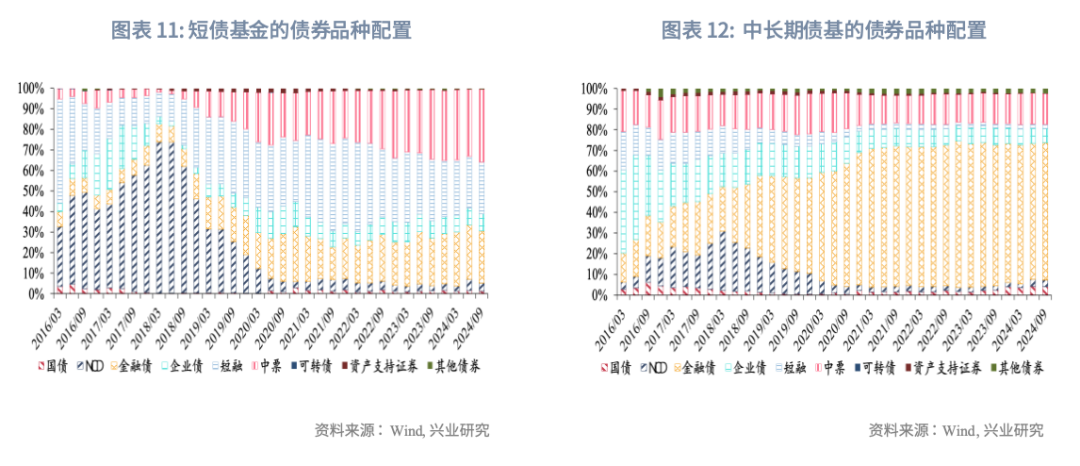

中長期債基持倉中利率債佔比上升,短債基金持倉中信用債佔比上升。從各類債基的券種配置來看,中長期債基、短債基金的利率債調整策略不同,中長期債基小幅增持利率債、減持信用債;短債基金同時減持利率債和信用債,調整後利率債佔比相對下降、信用債佔比相對提升,這可能是因為短債基金贖回規模較大,被動賣出利率債的相對比例更大。

四、債券基金的久期和槓桿

1.1 2024年第三季度市場回顧

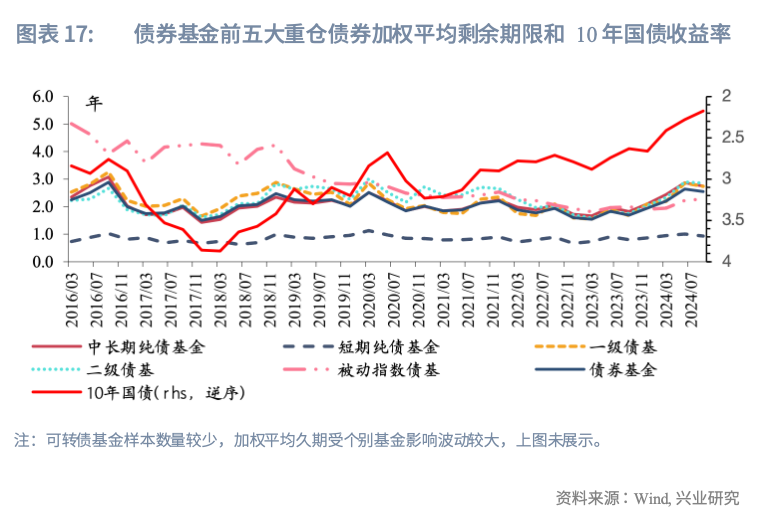

2024年第三季度,純債基金縮久期、降槓桿,配股債基加槓桿。2024年第三季度,央行在7月和9月兩次降息,10年期國債收益率中樞下行10bp左右。不過,由於債券利率波動加劇,部分債券基金遭遇大額贖回;9月下旬,隨著股市情緒的回暖,資金從固收類產品流入權益市場,債基規模收縮。從久期和槓桿策略來看,純債基金整體縮久期、降槓桿,配股債基加槓桿。

多數債券基金縮短久期。從各類債券基金的前五大重倉債券加權平均剩餘期限來看,2024年9月末,債基久期由高到低依次為二級債基、中長期債基、一級債基、被動指數債基和短債基金,分别為2.86年、2.74年、2.74年、2.28年和0.93年;與2024年6月末相比,二級債基、中長期債基、一級債基和短債基金的久期分别縮短0.04年、0.13年、0.12年和0.07年,被動指數債基的久期增加0.05年。

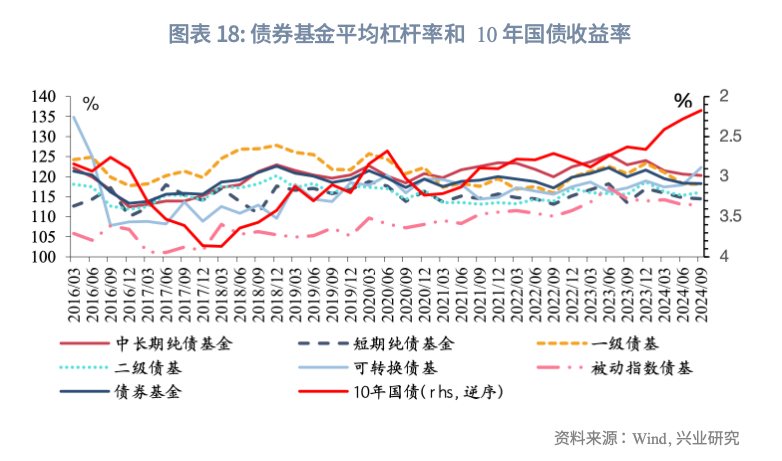

債券基金整體降槓桿,可轉債基金、二級債基和被動指數基金加槓桿。根據資管新規,開放式公募產品的槓桿率(總資產/淨資產)不得超過140%。2024年9月末,債基槓桿率由高到低依次為可轉換債基、中長期純債基金、一級債基、二級債基、短期純債基金和被動指數債基,槓桿率分别為122%、120%、118%、116%、115%和113%;與2024年6月末相比,中長期純債基金、一級債基和短期純債基金的槓桿率分别下降0.38個百分點、0.10個百分點和0.25個百分點,可轉換債基、二級債基和被動指數基金的槓桿率上升4.35個百分點、0.76個百分點和0.09個百分點。

五、各類債券基金業績情況

債券基金第三季度收益表現較好,二級債基收益領先其他債基。2024年第三季度,受權益市場反彈影響,平均收益最高的是二級債基,漲幅為1.72%;可轉債基金漲幅為0.86%,緊隨其後;增強指數型債基、被動指數型債基和一級債基漲幅相近,分别為0.59%、0.57%和0.41%;中長期純債和短期純債型基金表現相對靠後,分别上漲0.35%和0.28%。

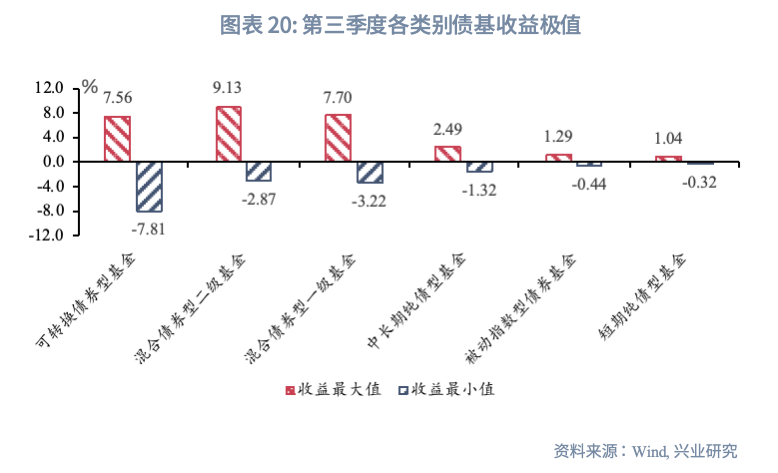

收益極值方面,第三季度可轉換債券型基金的收益極值差最大,最大收益與最小收益分别為5.56%和-7.80%,最大差值達到15.37;二級債基最高收益領先,達到9.13%;被動指數型債券基金和短債基金收益波動較小,最大收益與最小收益之差分别為1.73%和1.36%。其餘各類基金收益極值情況如下所示:

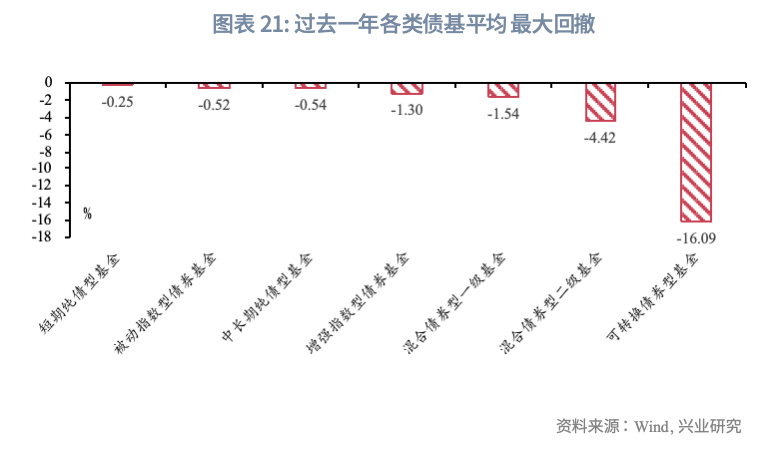

風險方面,短期純債型基金的平均回撤最小,可轉債基金的平均回撤最大。我們統計了各類基金過去一年的最大回撤值,平均回撤最小的短期純債型基金,為0.25%;被動指數型債基、中長期純債型基金、增強指數型債基和一級債基平均回撤相近,分别為0.52%、0.54%、1.3%和1.54%。隨著權益市場反彈,二級債基平均最大回撤有所收窄,錄得4.42%;可轉債基金過去一年平均回撤為16.09%,遠超其他類型債基。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享