11月13日,港股教育板塊承壓,市場氛圍凝重!

截至發稿前,希教國際控股(01765.HK)下跌5.07%,中國東方教育(00667.HK)跌3.39%,中國科培(01890.HK)跌1.55%;高教龍頭中教控股(00839.HK)的跌幅尤為慘烈,跌幅達18.53%,此前跌幅一度超20%。

消息面上,11月12日,中教控股發佈了業績盈警,引發投資者的擔憂情緒。

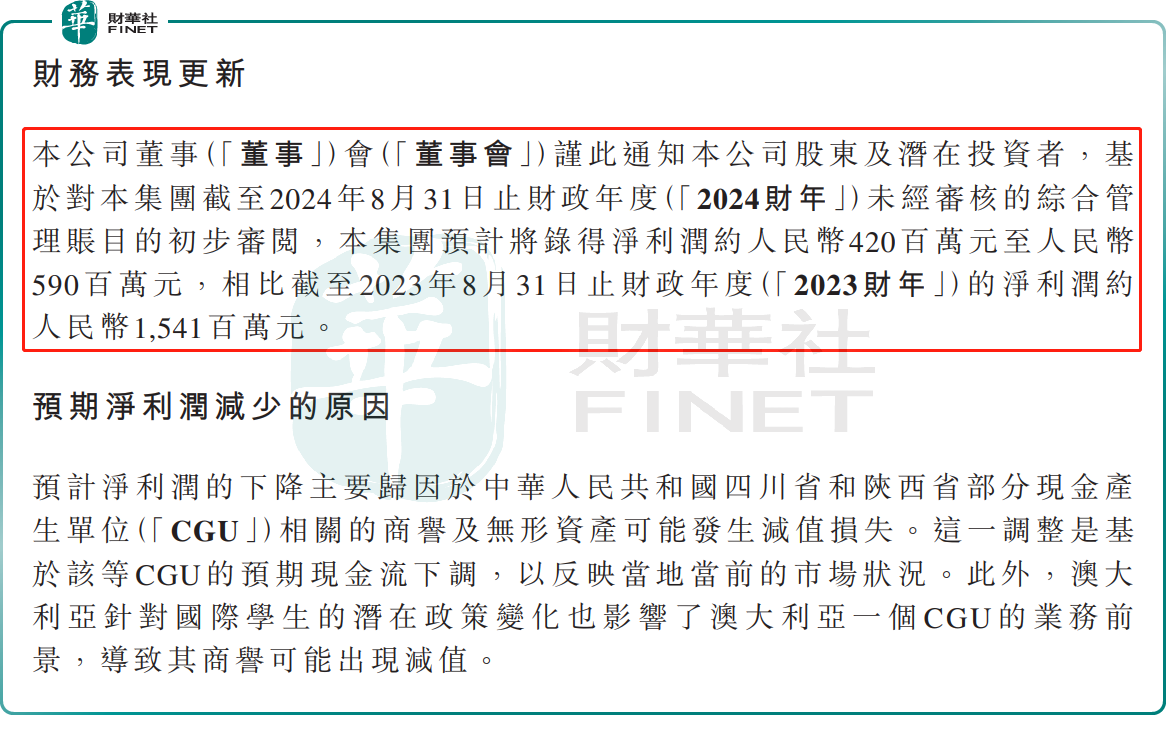

公告顯示,基於對集團截至2024年8月31日止財政年度(2024財年)未經審核的綜合管理賬目的初步審閱,預計集團將錄得淨利潤約4.2億元至5.9億元(人民幣,下同),而上一財年(2023財年)的淨利潤為15.41億元。經此計算,同比下滑約61.71%-72.74%。

針對淨利潤下降的原因,中教控股表示,主要受兩方面的影響。

一是商譽及無形資產的減值損失。報告期内,中教控股在中國四川省和陝西省的部分現金產生單位(CGU)相關的商譽及無形資產可能發生減值損失。這一調整是基於該等CGU的預期現金流下調,以反映當地當前的市場狀況。

二是受澳大利亞政策影響。期内,澳大利亞針對國際學生的潛在政策變化也影響了澳大利亞一個CGU的業務前景,導致其商譽可能出現減值。

對於減值損失的金額及影響,公告進一步指出,初步評估顯示,2024財年需計提一次性、非現金的減值損失(扣除遞延稅項後)約為16.8億元至17.5億元。該減值損失(扣除遞延稅項後)不超過集團總資產的5%。由於該減值損失屬於非現金性質,因此其不會影響集團的經營利潤或現金流。

排除這些非現金性質的減值損失後,董事會預計2024財年調整後的非IFRS淨利潤,介乎21.9億元至22.9億元,同比增長約5.4%至10.3%,仍呈現出穩健的增長態勢。

此外,截至2024年10月,中教控股全日制在校生數較上年同期增長約5.2%。在民辦教育行業中,招生規模和增速表現很大程度上決定了一家公司的業績和潛力。因此,這一增長數據,反映了中教控股在教育市場依舊保持較強的競爭力。

由此可見,儘管中教控股發佈盈警公告後,股價遭受重挫,但情況並沒有那麽悲觀。中教控股所在的職教行業正迎來前所未有的發展機遇。

近些年來,隨著我國經濟快速轉型升級,高素質技能人才需求持續上升,而供給卻存在較大的缺口。為此,一系列鼓勵支持民辦高等教育的利好政策持續出台。

去年6月,八部門發佈《職業教育產教融合賦能提升行動實施方案》,提出到2025年產教融合試點城市達到50個左右,支持符合條件的產教融合型企業上市融資。

今年9月,《中共中央 國務院關於實施就業優先戰略促進高質量充分就業的意見》提出,加快發展現代職業教育,推進職普融通、產教融合、科教融匯,培養更多高素質技術技能人才。

在政策利好與市場需求的雙重驅動下,職業教育行業的發展空間被進一步拓寬。中教控股作為行業龍頭,也值得期待。

西部證券指出,政府持續鼓勵職業教育發展,職業教育地位逐漸提高;當前就業形勢下,職業教育需求上升,看好行業長期發展。

中信證券也表示,伴隨職業教育行業的積極變化,部分頭部優秀公司有望展現出較強的成長潛力。建議關注具備賦能中職能力的培訓機構;建議關注堅持高質量辦學,内生增長驅動高分紅投資價值的高教公司。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享