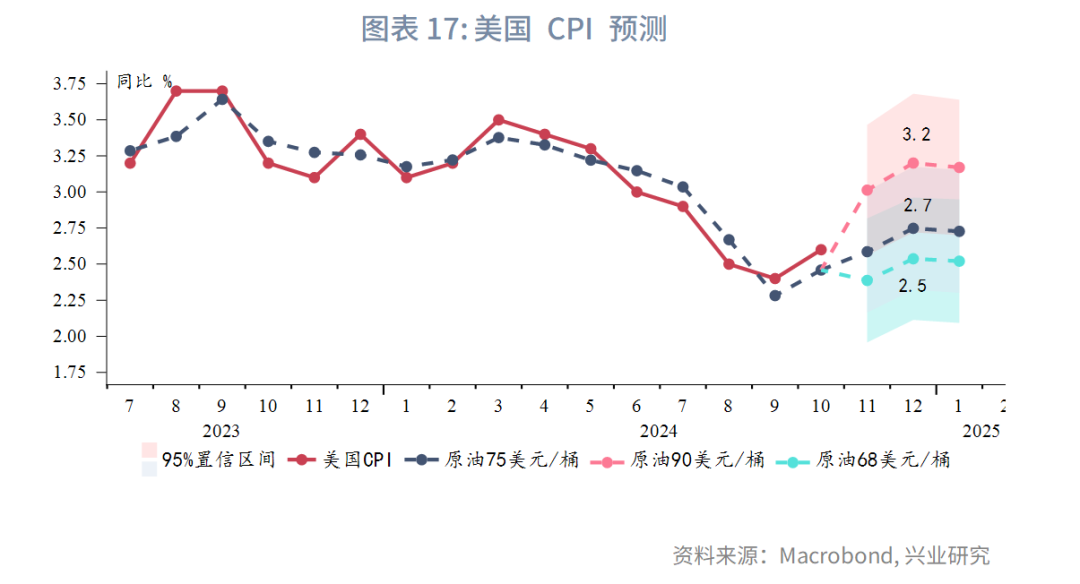

美国CPI

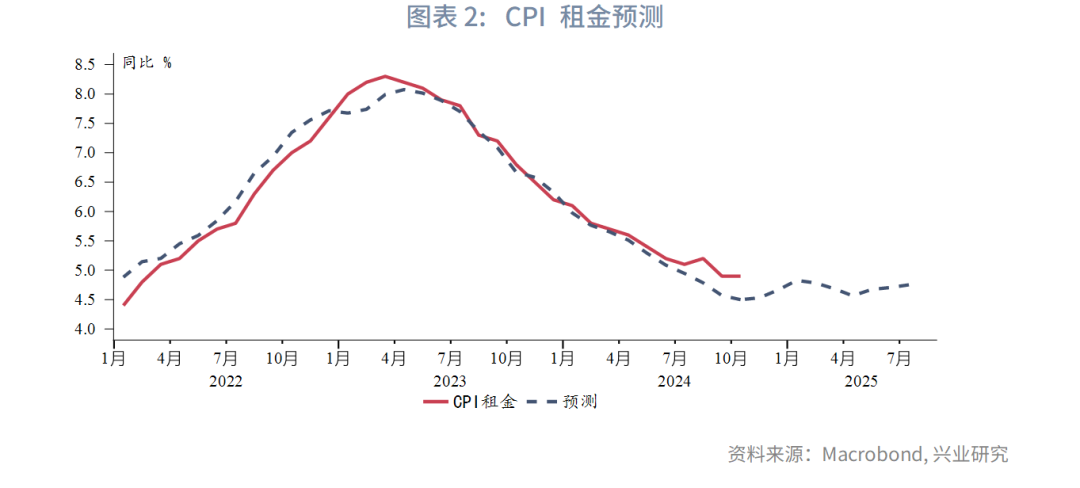

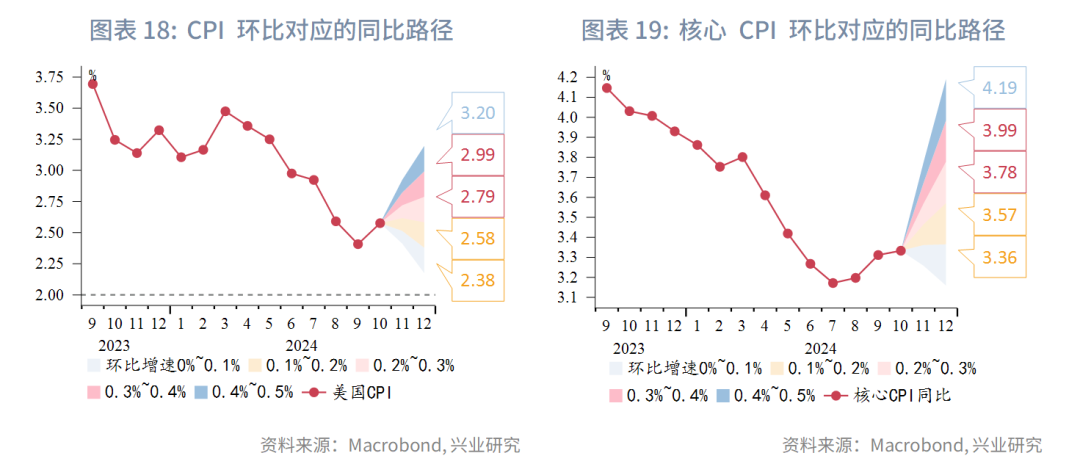

专栏:新续约租金的通胀率已经很低,但反映在CPI住房通胀仍需要近一年时间。目前住房通胀仍更多受到存量租约的影响。我们构建的租金预测模型显示,自今年10月起到2025年7月,CPI租金将进入同比4.5%左右的平台期,奠定了CPI增速1.6%的“基本盘”。

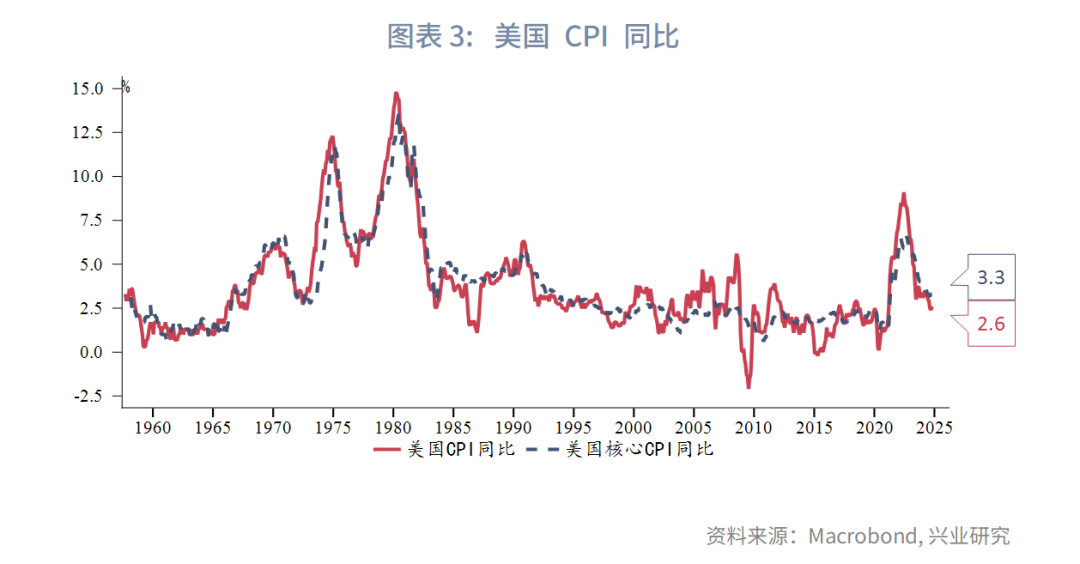

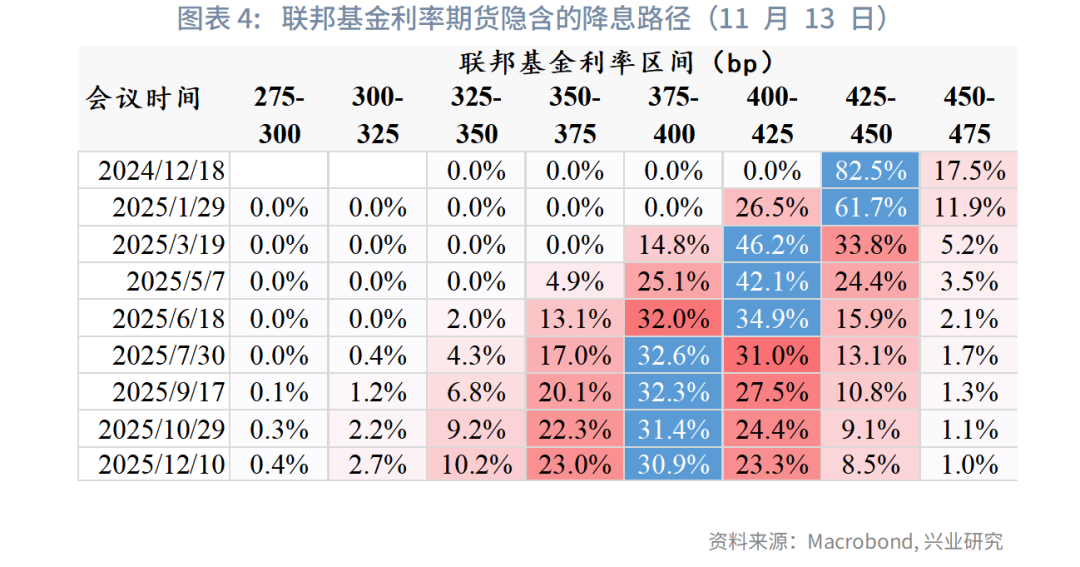

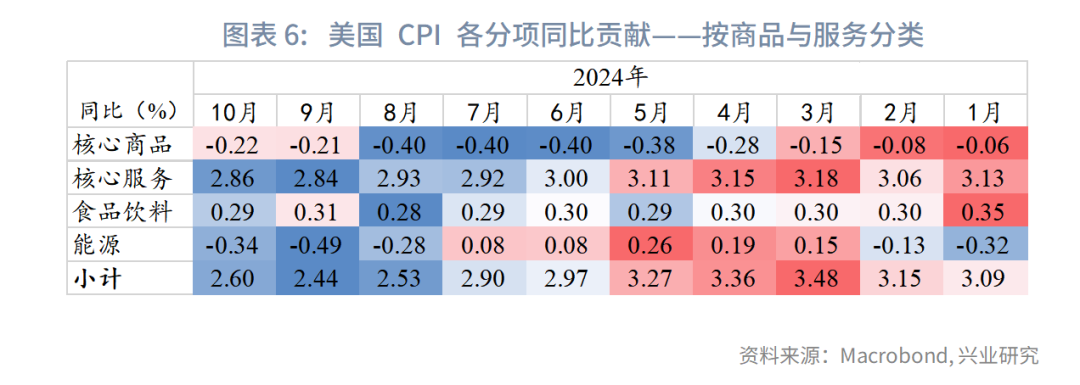

美国10月CPI同比2.6%,持平预期,高于前值2.4%;核心CPI同比3.3%,持平预期和前值。能源价格通缩同比收窄是CPI反弹的主要原因,其他分项变化不大。数据公布后,市场对12月降息的押注增加至80%以上,2025年降息预期变化不大,依然预期降息50bp。

展望后市,年末CPI同比还会进一步反弹,但这与特朗普当选并无关系,预计明年1月CPI会重新回落。预料内的CPI反弹应不会阻碍美联储12月降息,但考虑到新一届政府的诸多政策存在很大不确定性,且2025年美国有望进入第三个库存周期,因而明年降息步伐确实可能有所放缓,特别是在下半年。

专栏:住房通胀进入平台期

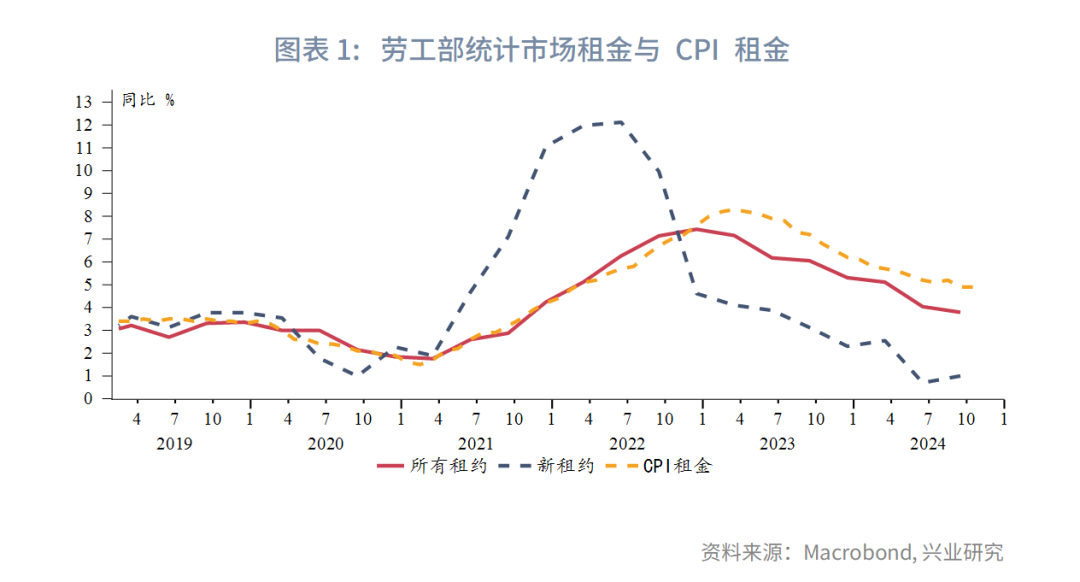

美联储11月议息会议新闻发布会上,美联储主席鲍威尔提到住房通胀仍是通胀的主要影响因素,新续约租金的通胀率已经很低,但CPI住房通胀反映的仍是过去的租约价格。从美国劳工部统计的市场租金情况看,确实存在鲍威尔所说的情况,目前存量租约同比仍在4%以上,但新租约同比已经不足1%。CPI租金与存量租约关系更为密切,不过随着越来越多的租约重新定价,新租约的影响将会逐渐显现。

经过相关性测算,新租约领先CPI租金约10个月,即至少要近一年的时间新租约才会反映到住房通胀。住房价格则领先CPI租金约18个月。基于上述关系,我们可以构建模型测算未来10个月的CPI租金路径,结果显示自今年10月起到2025年7月,CPI租金将进入同比4.5%左右的平台期。租金在CPI篮子分项占比约36%,即未来10个月CPI同比已有约1.6%的“基本盘”。

不过好消息是,目前测算的住房通胀同比路径显示2024年第四季度短暂反弹后,2025年第一季度将再度回落,表明近期的通胀反弹仍是暂时性的,而非去通胀进程出现反转。

一、10月CPI数据

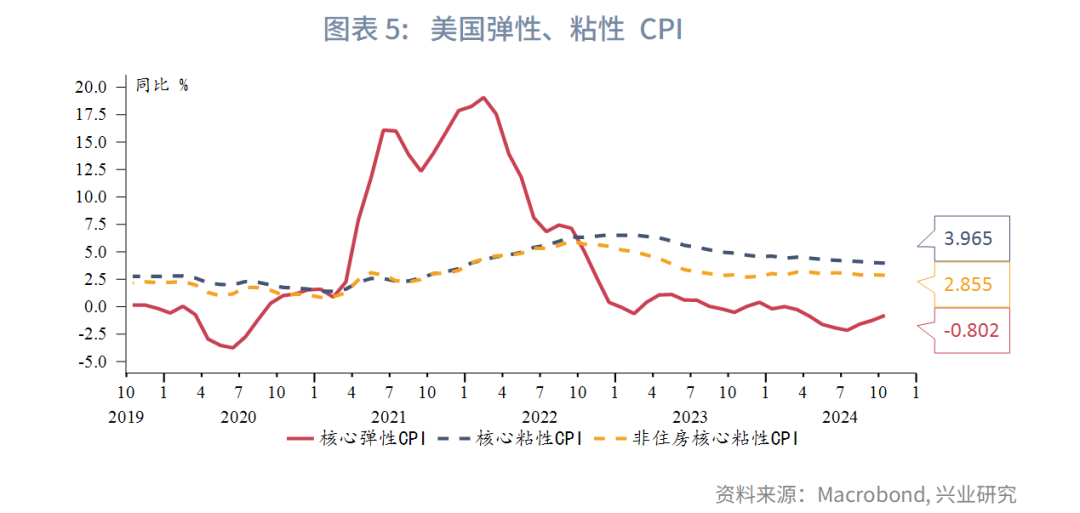

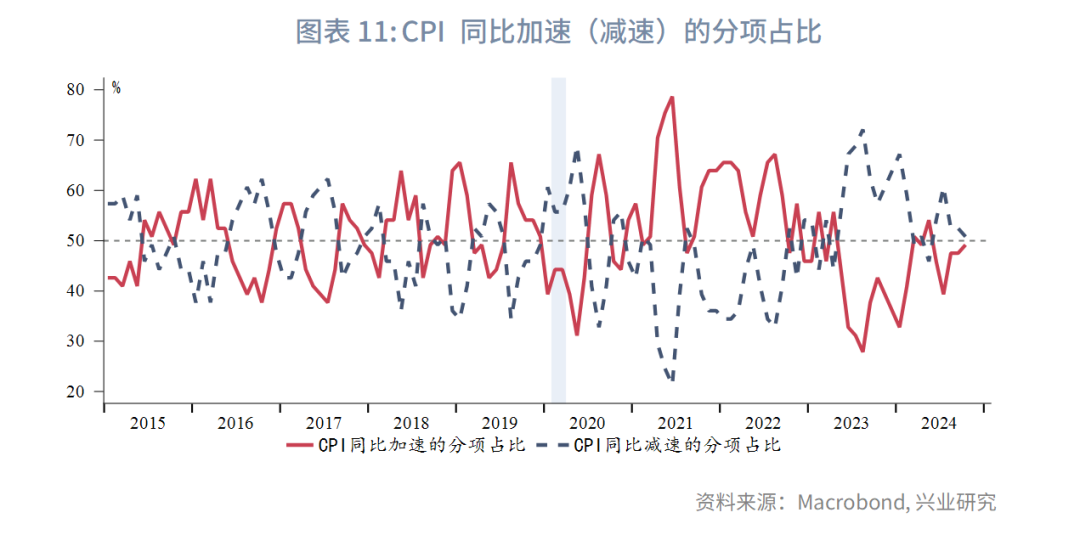

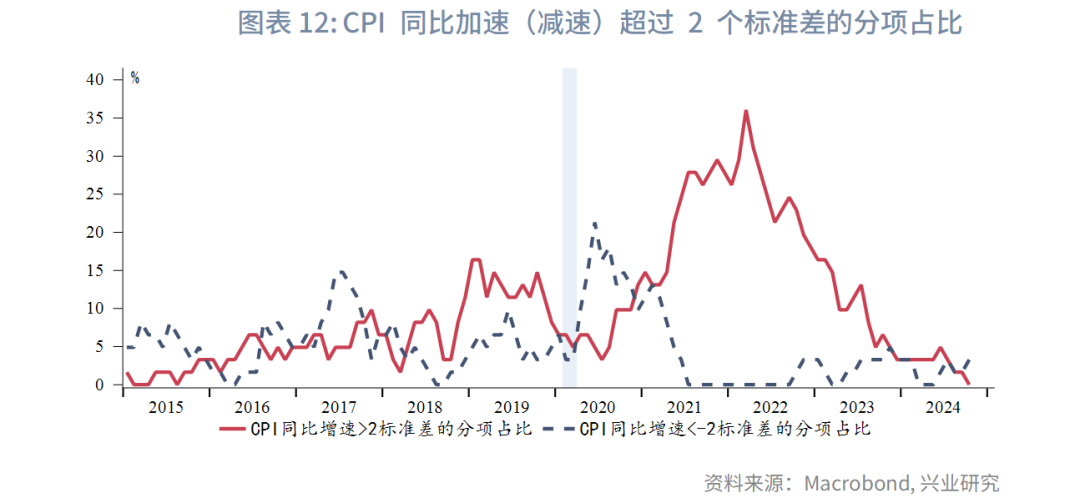

美国10月CPI同比2.6%,持平预期,高于前值2.4%;核心CPI同比3.3%,持平预期和前值。从弹性、粘性CPI看,核心弹性CPI通缩收窄,核心粘性CPI同比基本走平。能源价格通缩同比收窄是CPI反弹的主要原因,其他分项变化不大。CPI分项中同比加速的分项占比较9月略有增加,接近50%。不过异常高增速(超过2标准差)分项的占比回落至0。数据公布后,市场对12月降息的押注增加至80%以上,2025年降息预期变化不大,依然预期降息50bp。

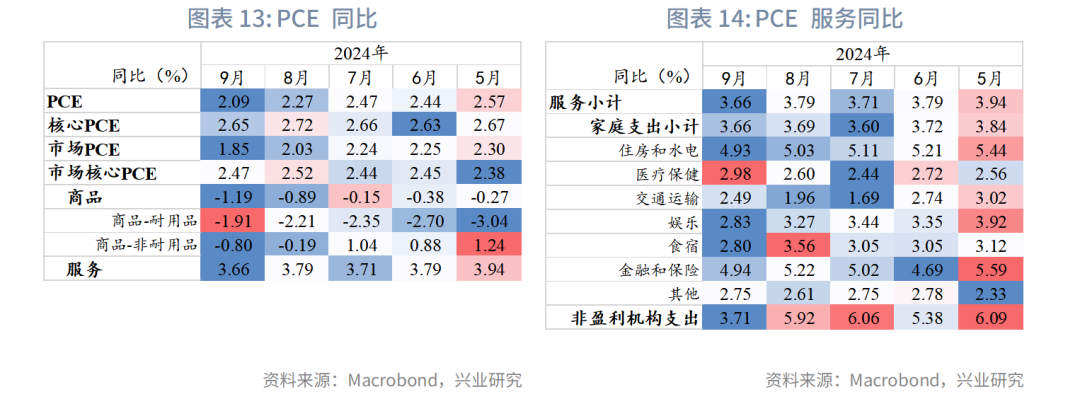

早前公布的9月PCE同比降至2.1%,核心PCE同比降至2.65%,耐用品通缩缩窄,非耐用品通缩扩大,服务同比增速放缓。

二、后市展望

未来两个月若CPI和核心CPI环比增速继续保持0.2%或0.3%的增速,则年末CPI同比会进一步回升至2.8%左右。不过这与特朗普当选并无关系,从10月数据公布后的市场反应看,市场也并未对CPI反弹有过多反应。当前原油价格对于地缘政治冲突的反应钝化,暂不存在大幅上涨的驱动。在此前提下,从我们的预测模型看,12月CPI反弹高点或在2.7%~2.9%,2025年1月将重新小幅回落。当前对美联储而言,预料内的CPI反弹应不会阻碍12月降息,但考虑到新一届政府的诸多政策存在很大不确定性,且美国有望在2025年进入第三个库存周期,因而明年降息步伐很可能有所放缓,特别是在下半年。

文章来源:兴业研究公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享