11月29日,德翔海運(02510.HK)發盈喜公告後,股價大幅高開13.88%,截至發稿前,該股漲幅收窄至3.35%,報4.32港元/股。

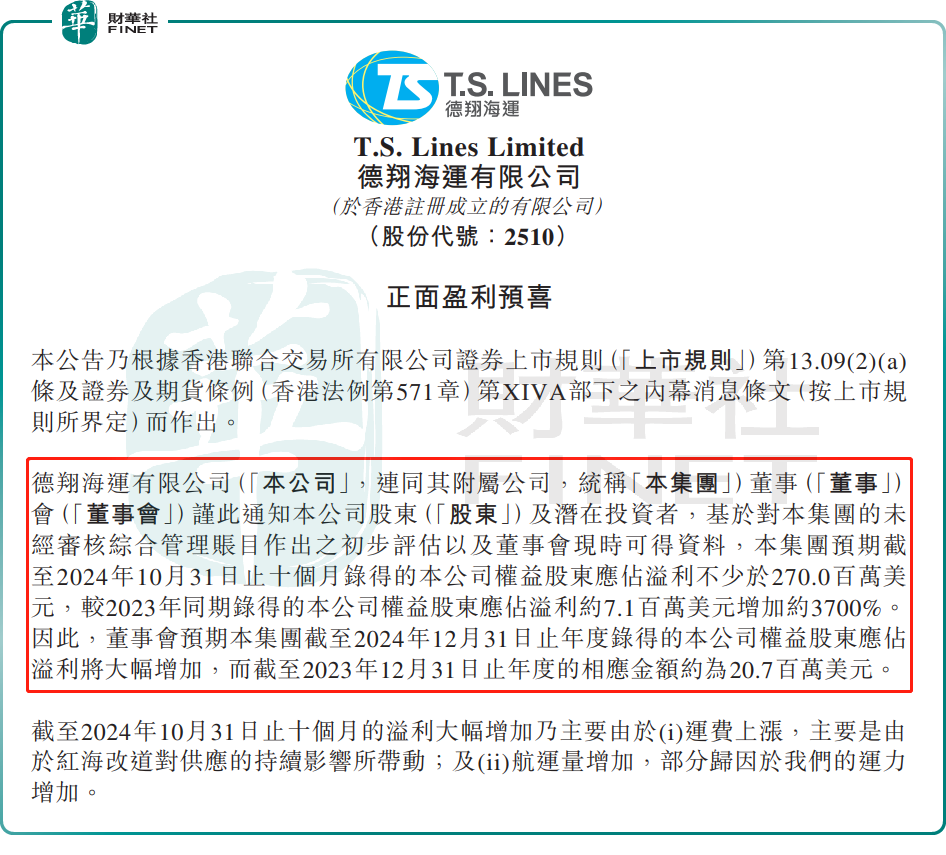

消息面上,11月28日,德翔海運發佈了業績盈喜,預期截至2024年10月31日止十個月錄得歸母淨利潤不少於2.7億美元,同比暴增3700%。因此,董事會預期2024年公司歸母淨利潤將大幅增加,而2023年相應金額約2071萬美元。

德翔海運,成立於2001年,是一家專注於亞太地區的中國台灣貨櫃航運公司,今年11月1日成功在港交所上市,成為首家在香港上市的台灣航運企業。

根據德路里報告,按船隊規模計,德翔海運於2023年12月在專注於亞太地區的貨櫃航運公司中排名第6,市場份額2.3%;截至2024年1月,其在全球貨櫃航運公司中排名第21,市場份額0.3%。

今年上半年,受全球經濟緩慢復蘇、歐美提前補庫存、新興市場貨量增長、紅海繞行持續等因素影響,航運市場供應鏈緊張,不斷推動著航運價格走高。

進入8月份後,紅海危機對航運市場的外溢影響減弱,運費有所走弱。但整體看,第三季度航運市場的運費仍處於高位。

行業景氣度攀升,航運公司直接受益。今年前10月,德翔海運利潤出現的爆發式增長,主要就是得益於公司業務的量價齊升。

德翔海運表示,受紅海改道影響,航運市場供應鏈總體呈現緊張態勢,推動運費上漲。此外,航運量也有所增加,部分歸因於公司的運力增加。

不過,對於後續航運業的景氣度,有觀點認為,四季度往往是航運市場的傳統淡季,疊加中東停火、紅海復航的預期升溫,運費能否依舊強勢,尚有不確定性。

國投期貨此前亦指出,進入四季度,航運市場驅動邏輯轉向船司調價動作。在這個傳統淡季中,船司宣漲能否在年底前帶來實質性的運價上漲,以及這種上漲是否具有可持續性,是目前市場關注的焦點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享