【财华社讯】12月12日,私营房地产顾问服务公司莱坊发布的《2025年中国內地和香港物业市场展望》显示,

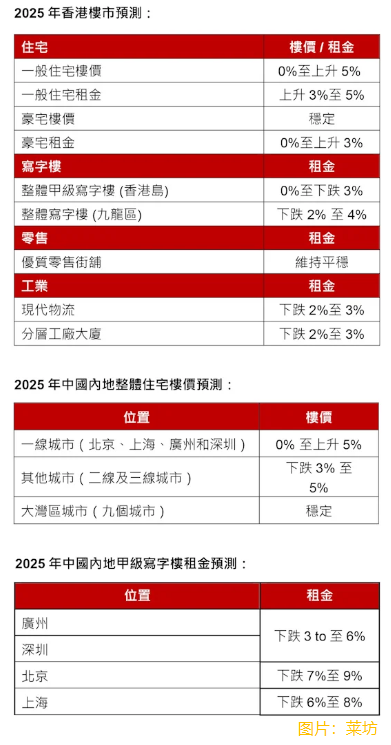

香港住宅市场:

莱坊高级董事,大中华区研究及咨询部主管王兆麒

香港楼市受外围因素影响较为轻微,现时影响楼市的因素主要来自內需及供应。预期2025年楼市机调会比今年好,但由于货尾量仍然处于高位,发展商目标仍以去库存为主。息口进一步回落下,预料发展商会加快推新盘步伐,以更多优惠及财务计划去吸引买家。

楼价没有条件大幅回升,预计一般住宅将会升最多5%,而全年一手和二手交易预计将轻微上升至55,000-58,000宗,宗数较今年上升约10-15%,其中新盘销售占35-40%,有机会创2004年以来最高的一手成交宗数的记录。息口逐渐回落将释放市场购买力,特別对港币1000万楼价或以下的中小型单位有较大支持。受政府放宽投资移民计划的投资选项至住宅的影响,预料逾港币5000万元的豪宅交投将持续增加。

至于住宅租赁市场,政府多个人才计划令劳动人口及高收入人士规模轻微回升,对住宅租务需求继续有刚性支持,预计2025年一般住宅租金有望再上升3-5%,创历史新高。

受富挑战性的市场环境影响,今年出售的政府土地大多数为过去的滚存用地。我们预计2025年政府卖地收入将达港币80-140亿元,而全年补地价金额约港币100-150亿元。

香港岛写字楼市场:

莱坊执行董事及香港区商业物业服务部主管刘柏汶

目前,香港岛的甲级写字楼整体租赁需求停滯不前,租金仍在下滑,空置率高企。这情况反映了市场对于经济不稳定性的担忧,导致企业在租赁决策上采取更加谨慎的态度。

尽管挑战依然存在,部分甲级写字楼的租赁活动却显示出良好的发展势头,尤其是新建优质写字楼,吸引对写字楼配套设施有更高要求的租客迁入。此外,一些业主积极回应市场变化,并在租赁条件上提供更多弹性,亦较受租客欢迎。这表明,具吸引力的配套设施、灵活的租赁和优惠条件是业主能够在竞争激烈的市场中提升竞争力的关键。

然而,我们认为写字楼租金依然面临压力。目前的高空置率,加上预计2025至2026年港岛区新增400万平方呎的供应,意味着市场的消化能力将受到考验。这些新建写字楼,虽然可能吸引一些企业进行升级或重新选址,但仍需要较长的时间来消化这些新增的供应。因此,我们预计港岛区的甲级写字楼租金在2025年将下跌0%至3%。

总体而言,港岛区写字楼市场在2025年內将面临复杂的挑战与机遇。企业的需求转变,市场供应的增加,以及经济和政治的不稳定性,将成为影响租金走势的重要因素。业主和投资者需密切关注市场动态,以便在变化的环境中做出灵活应对。

九龙区写字楼市场:

莱坊高级董事和九龙区商业物业服务部主管吴志峰

尽管九龙区的写字楼积存供应量依然庞大,但2024年新写字楼供应量与去年相比大幅度下跌,令整体总供应量轻微下跌。然而,供应量减少并未带来租金反弹,因为2024年的写字楼需求也同步大幅度减少,主要由政策驱动的两大行业所推动:基础建设和教育。

九龙区写字楼市场情况不明朗,租户除了继续在续租时争取减租及调整办公室面积,也开始积极针对物业性价比(CPValue)考虑搬迁。业主则持续观察并慢慢调整租金,增加地产代理佣金,并提供一些特別优惠以保持竞争力。展望未来,相信2025年九龙区的写字楼市场依然充满挑战,整体写字楼租金预计将下跌2%至4%。

香港投资物业市场:

莱坊投资部大中华区投资部主管胡孝直

随着各类物业库存增加,2024年整体房地产资本市场表现较为疲弱。

从2024年1月至11月,物业资本市场录得总交易额为港币346亿元(物业价值在港币1亿元以上),较去年同期下跌58%。融资成本和收益回报不足仍然是投资者的主要忧虑。

在物业类型方面,写字楼物业占市场交易的37%,预计将持续向好,主要因业主愿意折让出售及银主盘带动自用买家入市。市场瞩目的交易包括祥褀中心,香港李宁大厦(前称港汇东)及星展银行购买中环中心两层全层写字楼。随着零售物业价格和回报调整,零售物业占市场交易的27%。紧随其后的发展用地占13% 。酒店和服务公寓的投资占交易的7%,转换为学生宿舍的项目数字有所增加。

展望2025年,随着新资本投资入境计划的放宽,我们预计资本市场将关注未售出的豪宅单位。投资者在利率稳定之前将保持谨慎,而银主盘将受到追捧。尽管地缘政治紧张持续,用家的投资气氛预计会随着利率预期下调而改善。全幢酒店和住宅投资将保持强劲,而一般住宅物业的租金指数预计将上升。

香港零售物业市场:

高级董事及商舖部主管麦海伦

香港的零售市场正显着的下滑,2024年首十个月的总零售销售较去年同期估计下跌7.1%。这种疲弱的状况不仅在奢侈品消费中较明显,基本民生消费的超级市场销售也受到影响。预计全年总零售销售将较去年有机会下跌5%,进一步增加商舖租金和价格调整的压力。

香港零售业正面临人口结构显着变化的影响。政府统计数字显示,2018年中对比2024年中,20至59岁的人口减少了354,000人,相反60岁以上的人口显着增加,人口结构变化和网购崛起直接影响超级市场零售额。再者全球经济的不确定性及本地住宅市场表现欠佳等因素,加速本港降级消费的趋势。

另外,內地旅客历来是香港最大的零售客源。最近政府优化內地居民来港旅游的签注安排。虽然这些措施预计将吸引更多內地游客,但目前游客更倾向于深度文化游,奢侈品销售自然受到影响。

总体而言,香港零售消费未能如预期复苏,令大多数零售商对扩张持谨慎态度。尽管与2024年相比,来年零售租金跌幅可能不会太大,但由于人口结构的变化和內地旅客消费模式的改变,租金将会维持平稳持续受压。预计即将开幕的启德体育园能增强本地体验性消费的吸引力,吸引更多本地顾客及游客在香港消费。

香港工业物业市场:

莱坊董事,工业部及物流部主管陈文定

今年工业市场面临挑战,整体空置率达到8.2%的历史新高。现代物流货仓和一般工业物业的空置率分別上升至9.4%(高于2023年第四季的8.2%)和6.6%(高于2023年第四季3.5%)。这主要是由于第三方物流(3PL)在经济不确定性以及零售和餐饮业低迷的情况下缩减规模,从而削弱租赁需求。

2024年,现代物流和一般工业物业的租金水平分別轻微下跌4.2%及2.5%。由于香港居民到中国內地消费增加,减少了对冷冻食品的需求,令冷藏行业成为其中一个萎缩的行业,导致更多冷库营运商退租。

尽管面临这些不同的挑战,我们预计2025年电子商务和电动汽车行业对工业物业的需求上升。网上购物日趋频繁,淘宝、京东和HKTVMall等电子商务平台正在扩大在香港的投资。此外,更多电动汽车品牌的进入香港市场将推动地厂的需求。

总括而言,我们预计2025年工业和物流需求疲弱,现代物流和分层工厂大厦的租金将下跌2%至3%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享