隔夜美股市场遭重挫,科技股跌势惨烈,特斯拉(TSLA.US)跌逾8%,博通(AVGO.US)下挫近7%,苹果(AAPL.US)、美光科技(MU.US)等亦遭大跌。

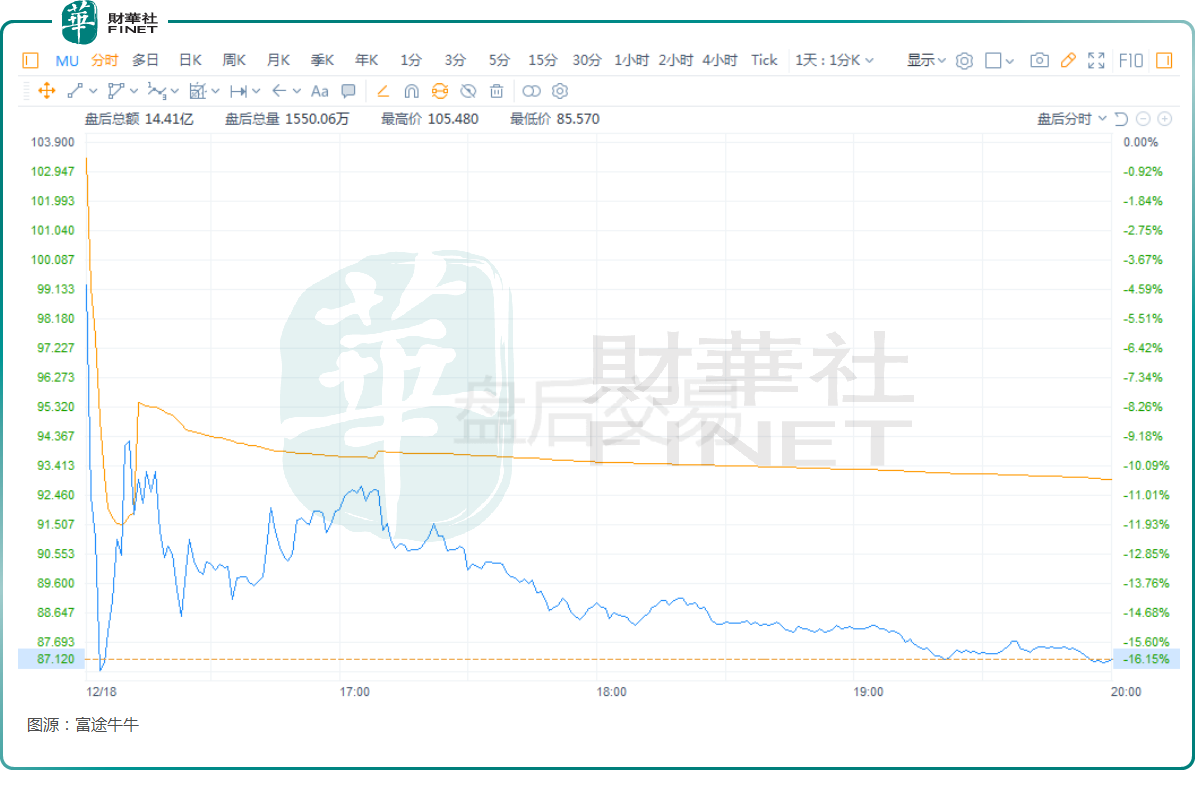

值得一提的是,美光科技在盘后又续跌了16.15%,这引起了投资者的广泛关注。

从消息面来看,美光科技盘后的大跌和刚刚公布的2025财年第一财季(截至11月28日)业绩有关。

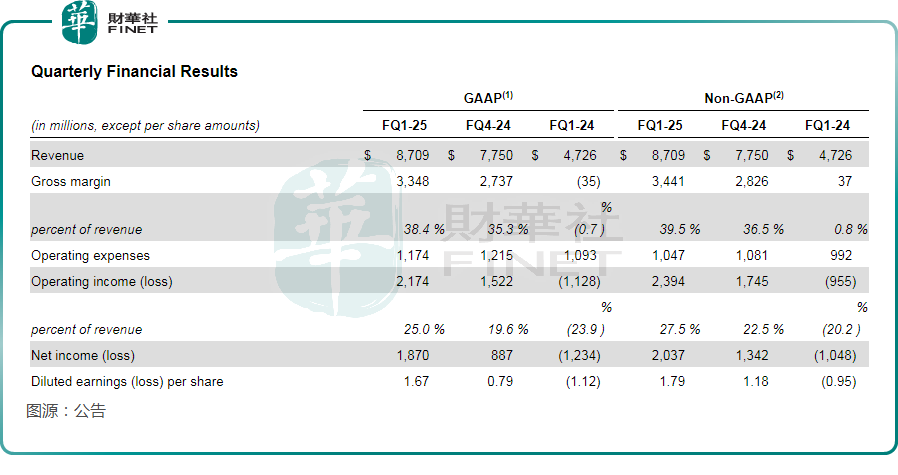

数据显示,第一财季,美光科技实现营收87.1亿美元,同比增逾84%,创新高,符合预期,主要受强劲的AI需求推动,数据中心收入环比增长超过40%,同比增长超过400%,创新高。

美光科技CEO在财报中称:“美光交出了创纪录的季度(成绩单),我们的数据中心营收占总营收的比重首次超过了50%。”

利润端,第一财季,美光科技的GAAP净利润为18.7亿美元,非GAAP净利润为20.4亿美元,均同比实现扭亏;GAAP每股摊薄收益为1.67美元,非GAAP每股摊薄收益为1.79美元,好于分析师预期。

分红方面,美光科技宣派每股0.115美元的季度股息,将于2025年1月15日以现金形式发放。

根据美光科技提供的材料,分部门来看,计算和网络业务部门的收入环比增长46%至44亿美元,创下了新纪录,占营收的比重过半,主要得益于云服务器DRAM需求的推动以及HBM收入的增长,其中HBM当季收入环比增长超过一倍。

移动业务部门的收入为15亿美元,环比下降19%,主要系移动客户专注于去库存,公司调整了供应以满足数据中心的需求。

嵌入式业务部门的收入环比下降 10%至11亿美元,主要因汽车、工业和消费客户继续降低库存。

存储业务部门的收入为17亿美元,环比增长3%,创季度新高,主要受数据中心SSD收入的推动。

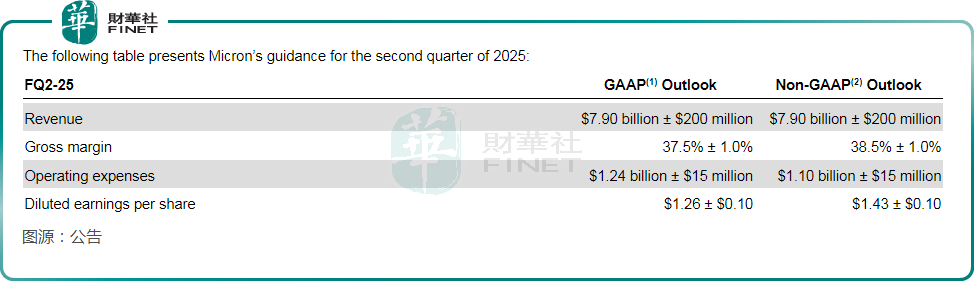

值得注意的是,美光科技还在财报中给出了业绩指引。

2025财年第二财季,美光科技预期当季的营收在77亿至81亿美元区间,显著低于分析师一致预期。

另外,美光科技预计第二财季非GAAP毛利率为37.5%至39.5%。

利润端,美光科技预期第二财季非GAAP摊薄每股受益为1.33至1.53美元,也明显弱于分析师预期。

从结构来看,2025财年第一财季,DRAM产品占美光科技营收的比重达到了73%,NAND产品的占比则为26%。2025财年第二财季的指引大幅不及预期,或许表明DRAM领域依然“寒意深重”,而这是因为全球PC及智能手机领域的需求比较疲软。

美光科技CEO也在财报中表示:“尽管消费者市场在短期内疲软,但预计下半财年的增长会逐渐回归。我们持续在毛利率最高和市场战略重要的部分获得份额,并在利用人工智能驱动的增长方面具有极佳的定位,为所有利益相关者创造重大价值。”

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享