2024年进入尾声,这年是自动驾驶企业上市的元年,黑芝麻智能(02533.HK)、地平线机器人(09660.HK)、佑驾创新(02431.HK)等企业相继登陆港股市场。

港股自动驾驶板块也将迎来一名新成员,获华为入股的赛目科技近日成功通过港交所聆讯,预计将很快在主板挂牌上市。

赛目科技与上述企业所处赛道不同,其位于“小众”赛道,布局于智能网联汽车(ICV)仿真测试领域。从更新的招股书看,赛目科技在小而美的细分市场中保持较高增长的同时,也面临造血能力不稳定、大客户波动大以及应收账款金额较大等问题。

大客户收入变动大,上半年产生亏损

赛目科技主要从事ICV仿真测试产品的设计及研发并提供相关测试、验证和评价解决方案,服务的客户主要包括国企及政府,以及车企、自动驾驶企业等。

赛目科技的产品组合主要有两大类,1)ICV仿真测试软件及平台,测试、验证和评价智能驾驶算法的功能完整性及安全性;2)ICV数据平台及其他产品,实现监察ICV的有效监管及决策,以及设立智能网联数据中心或智能交通运输平台等。

此外,公司还提供顾问及其他服务。

鉴于智能网联汽车行业标准制定尚处于初级阶段,且高级别自动驾驶技术尚未广泛应用,赛目科技当前的体量相对较小。

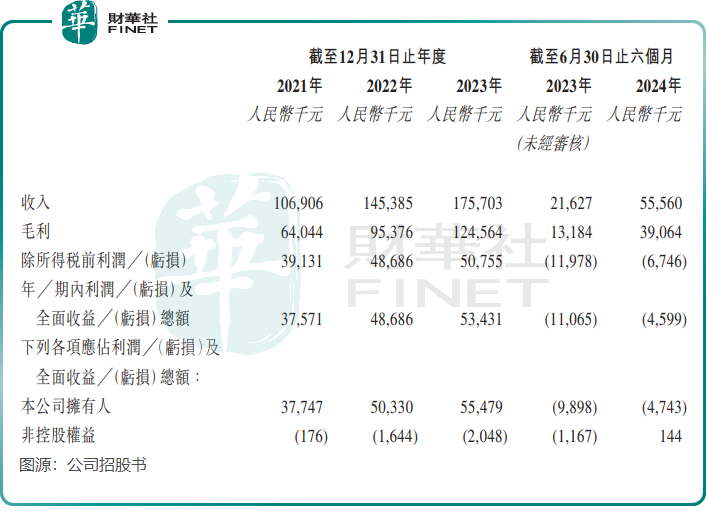

2023年,赛目科技的收入仅有1.76亿元(人民币,下同),不过2021年以来增长较快,2021年收入为1.07亿元。2024年上半年,公司收入翻超1.5倍至5556万元。

盈利能力方面,赛目科技2021年至2023年的公司拥有人应占利润亦保持稳定增长,2023年达5547.9万元,然而2024年上半年产生474.3万元的亏损。

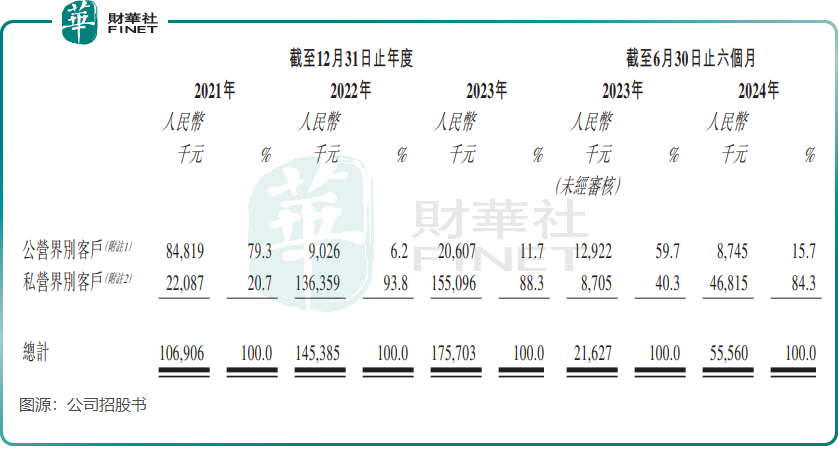

2021年以来,赛目科技来自公营界别客户的收入波动大,且整体呈下降趋势,公司收入增长依赖于私营界别客户所带动。另外,公司的大客户也主要是私营界别客户,反映出车企、自动驾驶科技企业等企业在ICV仿真测试行业中占据重要性。

值得注意的是,赛目科技的前五大客户波动较大。于2021年至2024年上半年期间,在公司前五大客户中,除了中国第一汽车股份有限公司、北京博睿等标明公司名称的客户外,还有多达13间未标明公司名称的客户,这些客户主要以私营界别客户为主。

另一方面,赛目科技贸易应收款项及应收票据数额较大,于2024年6月末达1.5亿元,占总资产比重达26.55%,占比超过了1/4。

赛道小而美?

2018年进入ICV测试赛道至今的六年时间里,赛目科技已发展成为行业的龙头企业。

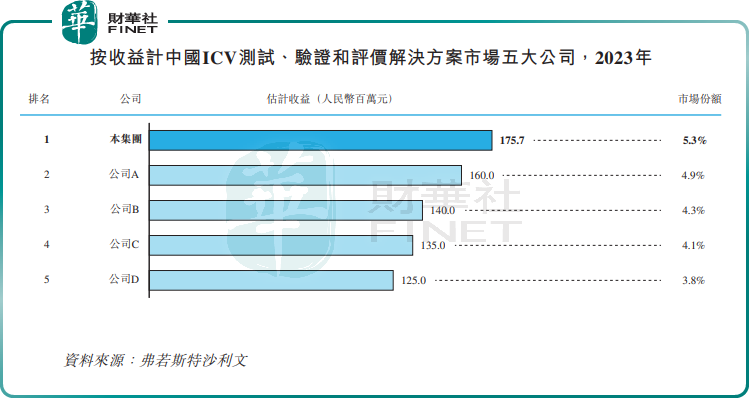

资料显示,按2023年的收入计,赛目科技是中国ICV测试、验证和评价解决方案行业的最大市场参与者,市场份额约为5.3%;同时,公司还是中国ICV仿真测试软件及平台市场的最大市场参与者,市场份额约为5.9%。

年收入不到2亿的赛目科技就站上了行业宝座位置上,可以看出行业规模犹如“小麻雀”般小。

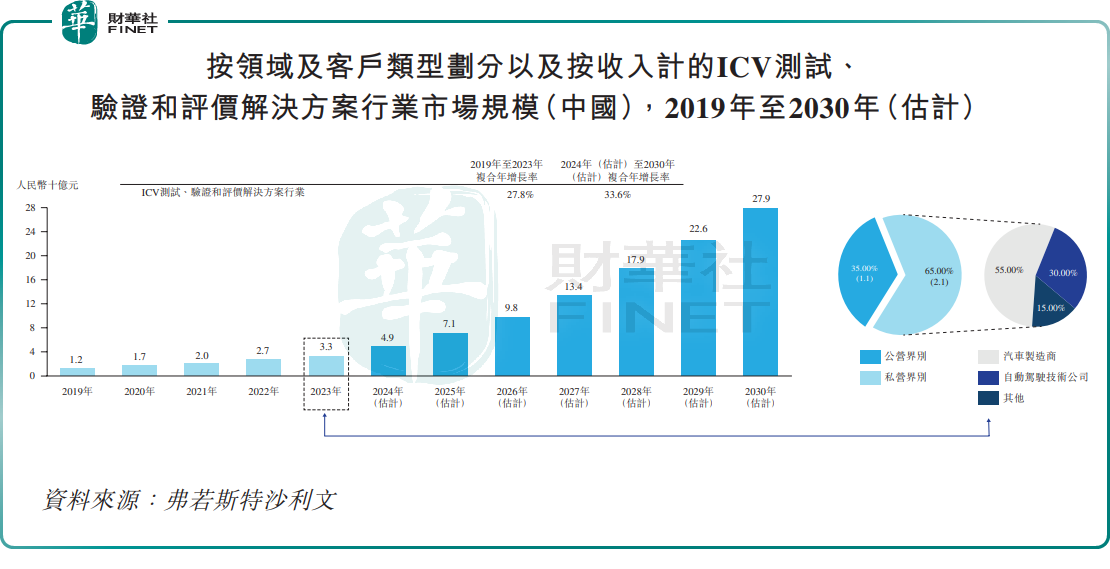

根据弗若斯特沙利文数据,中国ICV测试、验证和评价解决方案行业于2023年的市场规模只有33亿元,甚至不及刚上市的智驾企业佑驾创新市值的一半,与黑芝麻智能及地平线机器人当前分别超150亿港元及超490亿港元的市值更是相差甚大。

ICV测试、验证和评价解决方案行业规模小的原因在于,行业刚处于起步阶段,国内L3及以上自动驾驶技术商业化尚未提速。根据我国相关政策规定,在市场准入阶段,须事先进行仿真测试及封闭场地测试,开放道路测试同样是L3及以上级别ICV的强制测试规定。

国内L3及以上自动驾驶产品正处于爆发前夕,赛目科技在招股书表示,搭载L3驾驶技术的ICV可于2025年逐步在示范道路运行。

由于AI、5G及智能驾驶技术的进步,加上政府大力支持,高阶智驾有望快速增长,ICV测试、验证和评价解决方案行业也有望搭上快车。

弗若斯特沙利文预计,预计2030年中国ICV测试、验证和评价解决方案行业市场规模将为279亿元,2024年至2030年复合年增长率达33.6%。

对于行业龙头赛目科技而言,所处的市场恰逢机遇期。但也应注意到,赛目科技也面临很多竞争对手,其他排名前五的竞争对手的市场份额与公司相差不大。随着L3及以上自动驾驶汽车的加速推出,行业或会陷入“内卷”的泥潭中,赛目科技能否保住行业第一的宝座?我们将持续关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享