数字医疗一直是国内的热门赛道,而这股风也吹向了资本市场。

2023年末至今,健康160、健康之路(02587.HK)、讯飞医疗(02506.HK)等数字健康医疗服务企业纷纷冲刺港股市场,其中健康之路和讯飞医疗已成功登陆港交所,港股市场的互联网医疗板块又添新兵。

而近日,又一家数字医疗服务企业冲刺港交所,这家企业名为“微医控股有限公司”(下称“微医”),该公司拟于港交所主板挂牌上市,招银国际为独家保荐人。

在寻求港股IPO前,微医就已是资本的“宠儿”,公司累计获13轮融资,投资方包括腾讯(00700.HK)、复星医药(02196.HK)、高盛集团、友邦保险(01299.HK)等。2022年12月完成G轮融资后,公司估值为67亿美元,相较于2015年底的7.32亿美元实现大幅提升。

与健康160和健康之路存在较大的区别在于,微医在AI领域的商业化应用已有所建树,在AI医疗赛道跑在了前头。

押注医疗AI大模型

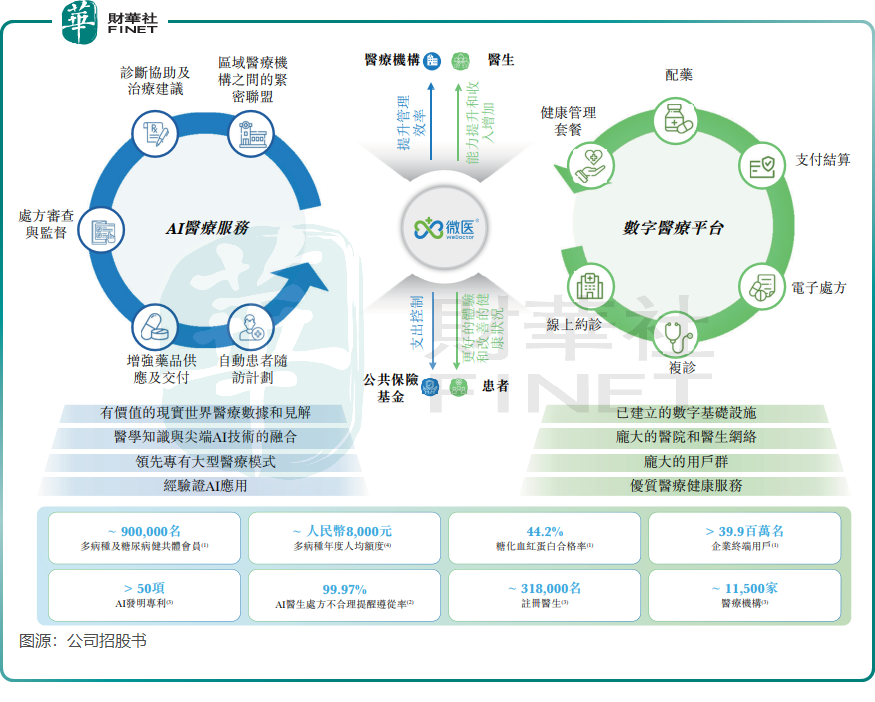

微医成立于2004年,成立初期主要运营医生预约平台“挂号网”。2015年,其将品牌名从“挂号网”升级为“微医”,并成立了中国首家互联网医院。

微医对人工智能的探索较早,2017年就成立AI实验室以探索医疗领域AI的应用。随后于2020年,公司与天津市政府合作成立了健共体。健共体是一种创新合作模式,连接医疗机构、公共医疗保险基金及其他医疗服务提供商,旨在将以治疗为导向的医疗方式转变为以健康为导向的医疗方式。

其后,微医开发了数字医疗基础设施,顺应AI潮流开发出了针对医疗健康行业进行训练的AI模型。目前,公司已经取得微医医疗大模型、微医医疗助手大模型、微医健康助手模型、微医生文本生成算法4种AI算法的国家备案,及超过50项的AI发明专利。

微医的主要AI应用有“AI医生、AI药师、AI健管、AI智控”,这些应用连接了医生、药师、健康管理师和公共医疗保险基金。

于2024年12月21日,微医已于数字医疗平台上连接约1.15万家医疗机构及约31.8万名医生。截至2024年6月底,微医的企业终端用户超过3990万名,多病种及糖尿病共体会员约90万名。

市场地位方面,微医是中国AI医疗健康解决方案的最大提供商,也是前三家专注于提供数字化及综合医疗服务的数字健康公司。按收入计,微医于2023年在中国AI医疗公司中排名第一,市场份额为10.6%,远高于排名第二的公司为5.3%的市场份额。

“AI+医疗”成果如何?

医疗健康行业的数字化是社会发展大势所趋,得到我国政府的大力支持。

然而,医疗健康行业数字化的痛点并不少,包括缺乏个性化健康管理选择、缺乏监测不合理处方的有效工具及基层医疗机构获得的数字工具有限。此外,在控制医疗保险费用方面亦面临重大挑战,如骗保及浪费。

因此,医疗健康行业需要更强大的技术(尤其是AI)来解决这类挑战,并提升患者体验、医疗服务质量及支出管理。

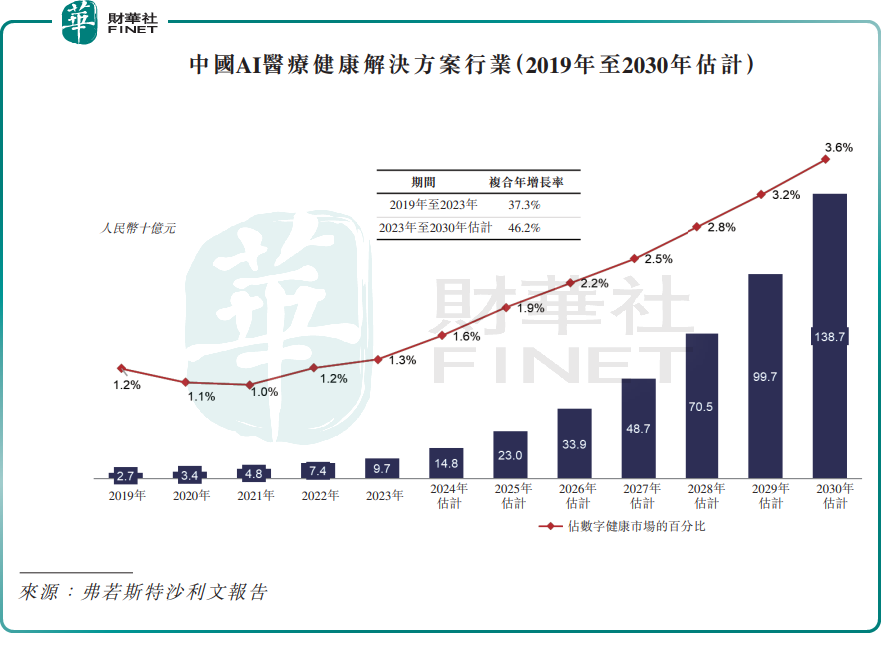

伴随着人工智能浪潮的到来,AI应用在提升医疗机构在医疗分诊、检测、诊断、处方、用药及健康管理等方面正日益发挥作用,AI医疗俨然正成为一条黄金赛道。根据弗若斯特沙利文报告,中国的AI医疗健康解决方案市场预计由2023年的人民币97亿元增至2030年的人民币1387亿元,复合年增长率高达46.2%。

在招股书中,微医表示其通过AI技术可赋能医生、药师、健管师及公共医疗保险基金,并参与国内的医疗改革,公司的目标是确保为患者提供长期的医疗管理,同时提高医疗服务的成本效益。

那么,微医的AI技术在解决行业痛点方面,以及公司运营业务方面取得的成绩是否喜人?

以下是微医在解决行业痛点的成绩:

1)提升治疗效率:于2024年上半年,99.97%被微医的AI医生识别为不合理的处方得到医生的跟进;

2)健管师管理效率:单名健管师管理的平均会员人数由2022年的约550名增加至2024年上半年的约2000名;

3)医疗机构及社保基金风险控制:医保拒付率由2021年同期的约0.52%降低至2024年上半年的约0.04%。

以上数据可以看到,微医的AI应用在提升医生及健管师的办事效率及服务能力方面成效显著,并在减少公共医疗保险基金的超支方面取得不错的成绩。

此外,微医健共体会员增长十分迅猛,2022年及2023年以及2024年上半年,公司天津健共体为约10.9万名、28.8万名及90万名会员提供多病种及糖尿病管理服务。

营收狂奔,亏损收窄

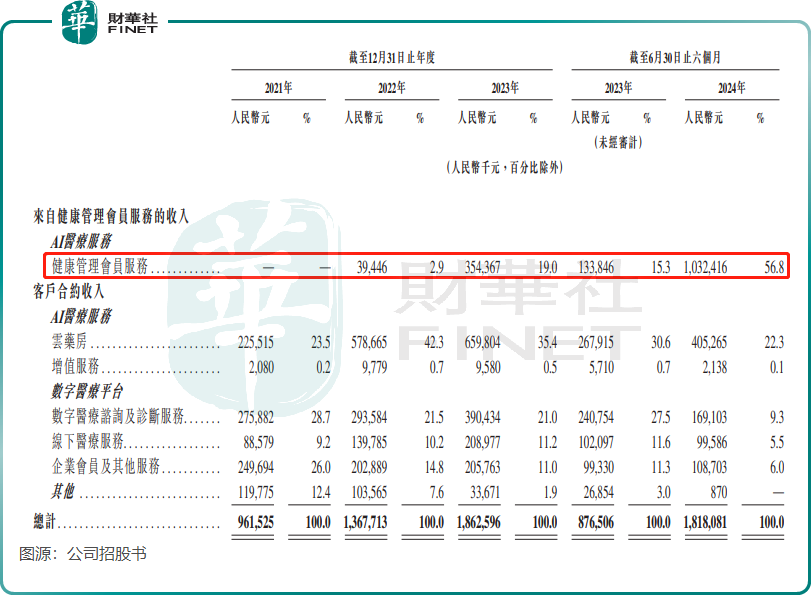

按收入划分,微医的收入可分为AI医疗服务和数字医疗平台,其中AI医疗服务提供健康管理会员服务、云药房及增值服务,数字医疗平台提供数字医疗咨询及诊断服务、线下医疗服务及企业会员及其他服务。

健共体于2020年成立并推向市场后,微医连接的患者群体及医疗机构持续扩大,推动健康管理会员服务业务收入激增。该板块虽然于2022年才产生收入,但2023年及2024年上半年分别实现了3.54亿元(单位人民币,下同)及10.32亿元的收入,成为推动微医总收入迅速增长的主力军。

2021年以来,健康管理会员服务业务的收入增长抵消了数字医疗平台业务增长乏力的影响,带动公司总收入的增长。招股书显示,2021年至2023年及2024年上半年,公司总收入分别为9.62亿元、13.68亿元、18.63亿元及18.18亿元。

微医在招股书中表示,“与2023年同期相比,我们于2024年7月至10月的持续经营业务收入大幅增加,主要是由于我们的健康管理会员服务在天津市持续快速扩张。”

造血能力方面,由于处于扩张期,投入成本较高,数字健康医疗服务行业普遍面临亏损的问题,微医也不例外。

2021年至2023年,微医期内亏损分别为25.71亿元、37.76亿元、14.78亿元;2023年上半年及2024年上半年期内亏损分别为14.68亿元及4.34亿元。2023年以来,公司亏损额大幅收窄。

要实现持续盈利,微医未来可利用加强AI能力、推出高价值服务、降低成本等措施提升盈利能力。此外,公司主要收入来自于天津,若未来能扩张至外地,业务规模的扩大有利于降低成本。

值得一提的是,微医2020年以来进行了数次分红,2020年12月及2021年分别派发了20亿元及9.24亿元的股息。

小结

AI医疗是一条前景可期的赛道,微医在行业里具有先发优势和市场地位优势,因此收入增长亮眼。

但也应注意,要在AI医疗行业站稳脚跟并实现长期发展,十分考验微医等参与者的产品创新能力和业务模式的优劣性,并且也对企业的资金实力也带来挑战。此次若能实现港股上市,对微医来说将是发展历程中一个重要的里程碑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享