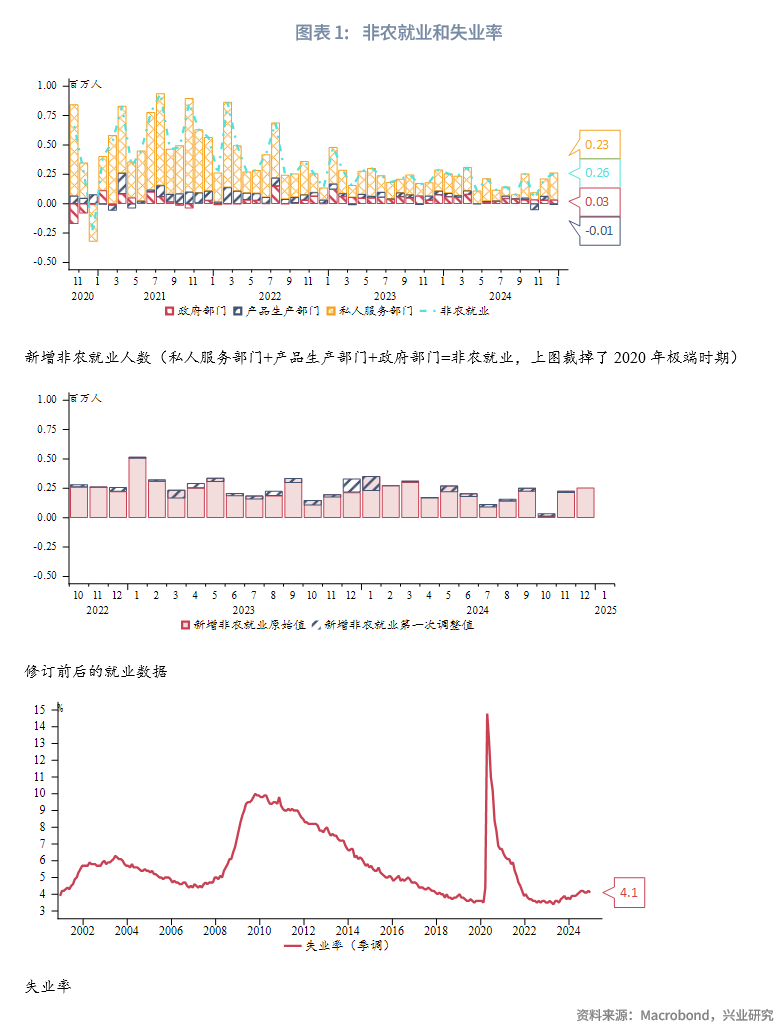

2025年1月10日晚公布的美国12月新增非农就业25.6万人,远高于市场预期的16万人。失业率4.1%,低于市场预期和前值4.2%。非农数据公布后市场再通胀交易预期强化,美元指数、美债收益率强势上行,黄金、原油大涨,美股承压下跌。CME“美联储观察”显示市场预期今年最早5月降息、全年降息幅度为25bp,甚至出现了加息预期。

就业领先指标和库存周期指标均显示今年第一季度美国劳动力市场可能保持较高景气度,新增非农就业人数有望保持在20万人左右的健康水平。但第二季度美国经济转入“主动去库存”的可能性仍然很高,届时劳动力市场将有所降温。

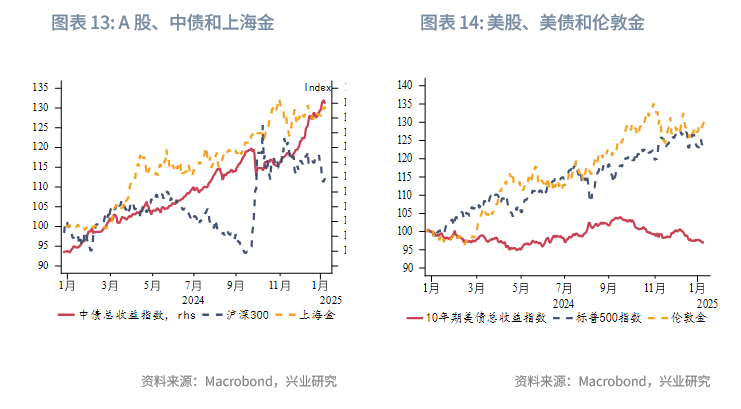

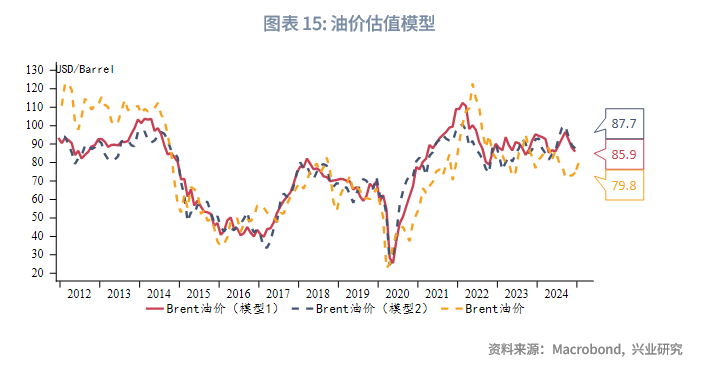

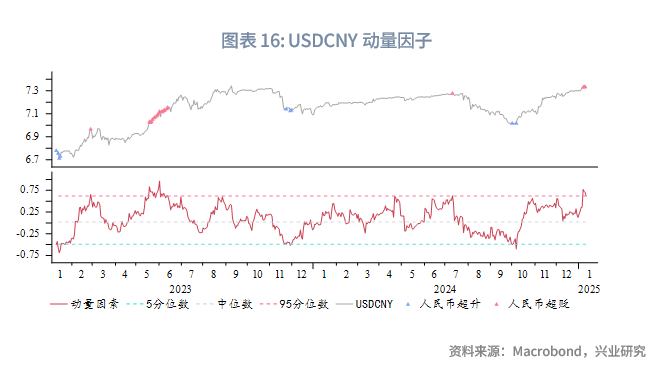

大类资产方面,(1)美国国债:当前基本面驱动美债收益率下行的窗口正在关闭,下一个收益率下行窗口期预计在2~3个月后。若市场完全抹去今年的降息预期,则10Y收益率将触及4.8%~5%。(2)美股:高利率已开始施压美股,使得宏观数据表现优异时,美股反而容易承压。而美股的承压(达到一定回撤幅度后),反而容易助力美债收益率的冲高回落。(3)黄金:向上试探2024年10月底开始的收敛三角形上缘,关注金价能否向上突破。若突破,可能会出现一波快速上涨,否则可能再度回落震荡于此前区间。(4)原油:对于地缘政治事件的向上弹性大于向下弹性。若后续地缘政治担忧升级,油价仍有一定回升空间,模型公允价值Brent油价在85美元/桶。油价破位上行给予美债利率额外上行动力。(5)美元兑人民币:境内季节性结汇缺位,但春节前中间价大概率保持稳定,关注1月20日特朗普就职后政策推出情况,节后存在变盘可能。

事件:新增非农就业大超预期

2025年1月10日晚公布的美国12月新增非农就业25.6万人,远高于市场预期的16万人,11月值下修至21.2万人。失业率4.1%,低于市场预期和前值4.2%。时薪增速环比0.3%,持平市场预期;同比增速3.9%,低于市场预期的4.0%。劳动参与率62.5%,与市场预期持平。非农数据公布后,美元指数、美债收益率快速上行后有所回落,伦敦金快速回落后迅速拉回。随后公布的1月美国一年期通胀预期再度超预期,但密歇根消费者信心指数低于预期。数据公布后市场再通胀交易预期强化,美元指数、美债收益率强势上行,黄金、原油大涨,美股承压下跌。

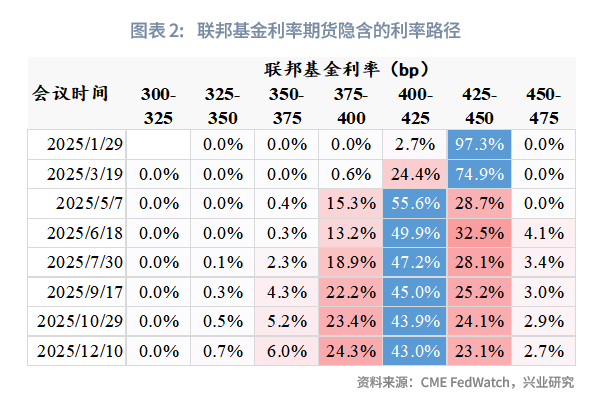

非农数据公布之后,CME“美联储观察”显示市场预期今年最早5月降息、全年降息幅度为25bp,甚至出现了重启加息预期。

一、非农就业数据解析

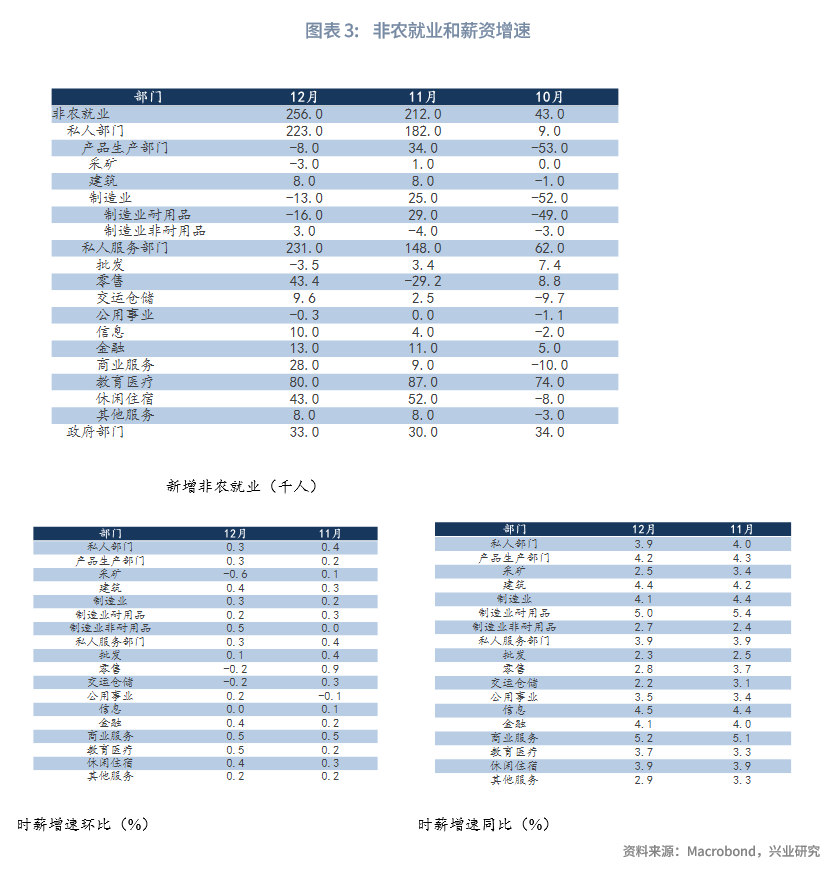

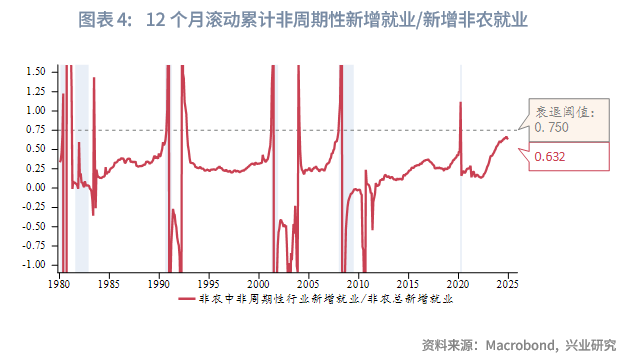

从新增就业数据来看,12月私人部门新增就业22.3万人。其中服务部门就业新增23.3万人,生产部门减少就业8000人,制造业减少就业1.3万人。政府部门新增就业3.3万人。分行业来看,贡献最多的是服务部门中的教育医疗,新增就业8万人。下降最多的是制造业中的耐用品,减少就业1.6万人。时薪增速方面,环比增速最高的是制造业非耐用品、商业服务和教育医疗,时薪增速为0.5%。环比增速最低的是采矿业,时薪下降0.6%。零售、商业服务就业大幅反弹。非周期性就业中政府部门、教育医疗仍然维持强势。服务业就业火热程度远超制造业,制造业就业再度回落至负增长。从衰退指标来看,目前12个月滚动非周期性就业占新增就业比例仍维持在0.632,未进一步恶化。

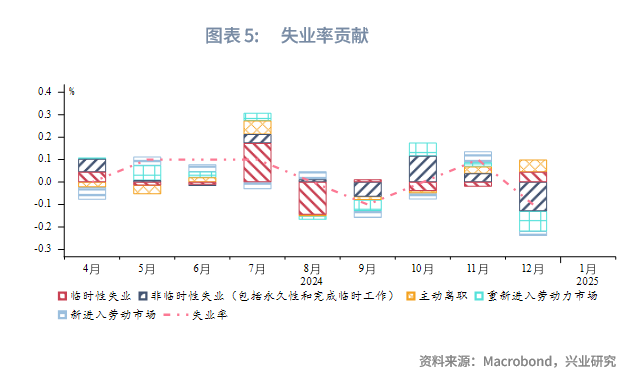

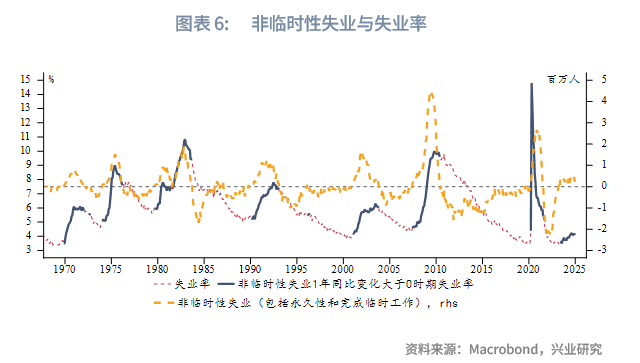

从失业原因看,临时性失业、主动离职分项推动失业率反弹,其余分项带动失业率回落。主动离职增加或体现在目前的劳动力市场环境下,劳动力可选工作相对较多。历史上非临时性失业同比变化超过0通常对应着短期失业率见底上行,非临时性失业同比变化大致领先失业率2-10个月见顶。本次非农报告该同比回落,继续在平台期整理。

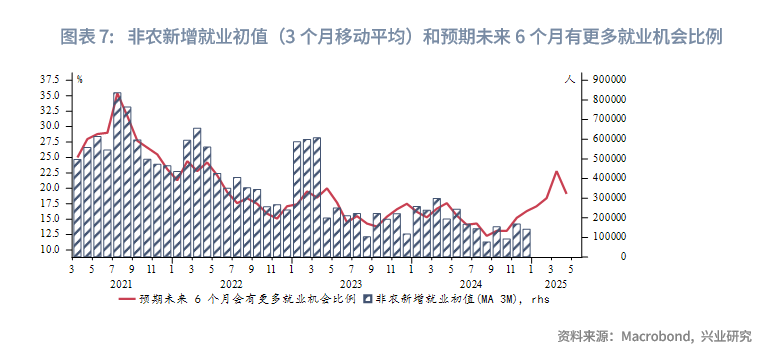

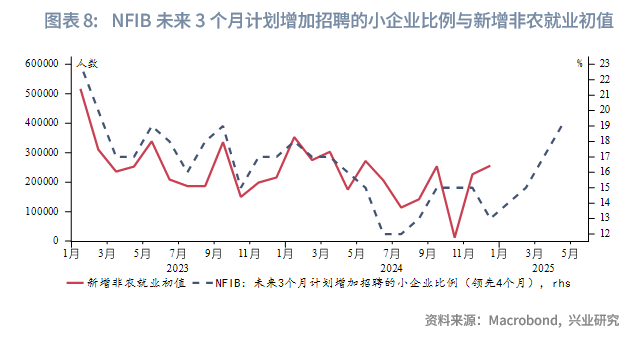

从季度维度来看,2021年以后,美国就业市场景气度指标中,消费者信心指数中的就业预期分项相对于美国新增非农就业一个季度移动平均有4个月左右的领先效应;而计划增加招聘的小企业比例从2023年开始,对于新增非农也有4个月左右的领先。从领先指标的走势来看,2025年第一季度美国就业市场景气度可能反弹,迎来相对偏强的第一季度。景气度反弹主要表现在企业的招聘意愿上,这可能受到了特朗普政策中降低企业税等预期影响,企业招聘热情有所回升。

二、美国主动去库存延后

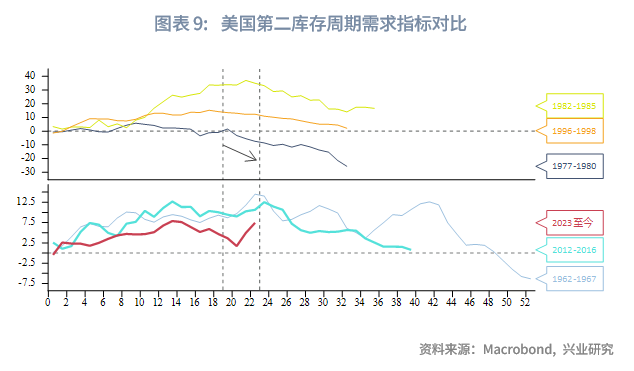

自1960年以来,在一轮长经济复苏期中,若第二库存周期实现软着陆,则会有第三库存周期,使得复苏期长度达到7年以上。过去实现软着陆的第二库存周期共有5轮,在和当前同等的周期时长一般进入主动去库存阶段,即需求显著走弱。不过2012年、1962年的两轮库存周期的主动去库存出现较晚,需求指标在持续走弱6个月左右后出现3~4个月的反弹,随后才进入主动去库存。目前需求指标的走势和2012年非常相似,在经历了7个月的下行后连续两个月反弹,接下来可能还有1~3个月的反弹,即在今年第一季度末至第二季度初进入主动去库存,较我们此前预期的时间更晚。

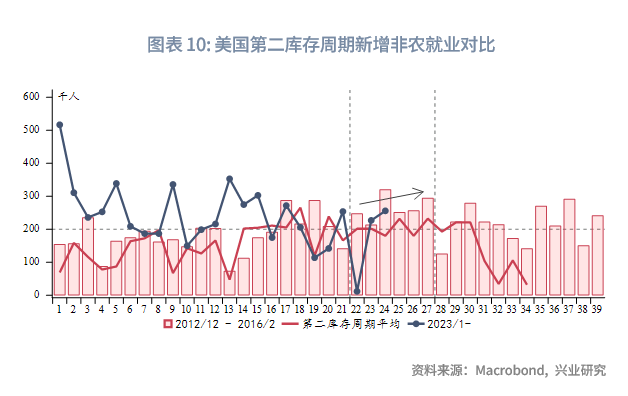

若和2012年库存周期或第二库存周期平均的新增非农就业初值进行对比,也可以发现新增非农就业保持20万人以上的时间较长,对于需求指标转弱的反应存在滞后。因此,今年第一季度新增非农就业有可能继续保持20万人左右的水平,和上文领先指标结论一致。

三、对大类资产的影响

3.1 美国国债

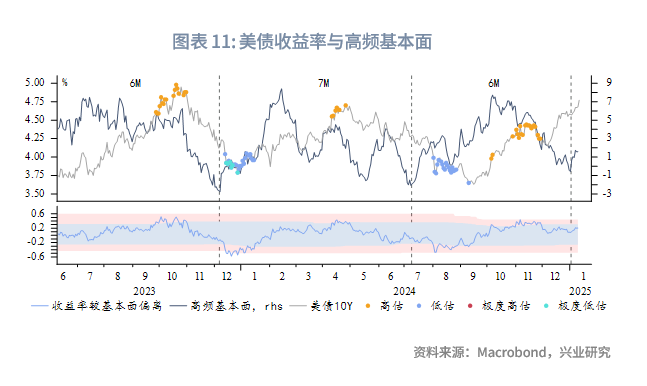

由于美国国债收益率和美国库存周期需求指标高度正相关,随着需求指标反弹,收益率仍会保持高位运行。短期而言,随着高频基本面弱势周期进入尾声,基本面驱动收益率下行的窗口也正在关闭,下一个窗口期可能在2~3个月后,即第一季度末至第二季度初。和我们根据库存周期推演的主动去库存窗口重合。根据我们此前测算,若市场再通胀预期继续发酵,完全抹去今年的降息预期,则10Y收益率将触及4.8%~5%。目前美债利率仍处于上行趋势中,利率上行趋势终结除了关注上述基本面的变化,也需要关注高利率施压美股,当美股回撤幅度增大后带领利率回落的可能路径。此外就是关注1月20日特朗普正式上任后政策推出的情况,以及其对于市场交易主题的影响。

3.2 美股

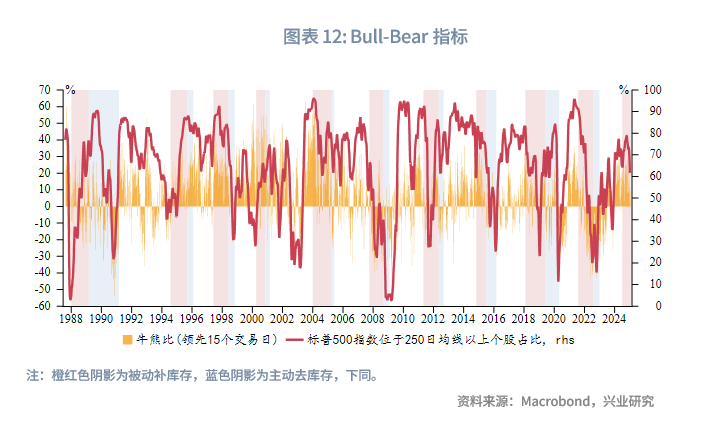

2024年7月后,美股就进入了波动率放大的阶段,这正对应了美国进入库存周期需求下行阶段的背景。1月初恐惧/贪婪指数以及牛熊比指标快速回落至近两年相对低位后市场反弹,不过后续再度回落。短期美股有可能再度超跌反弹。但拉长视角看,在以往美国库存周期需求下行阶段,牛熊比以及标普500指数位于250日均线以上个股比例往往有更大的回落空间,美股波动也会明显放大。本次被动补库存阶段美股尚未发生明显调整,需关注2025上半年美国进入主动去库存阶段后美股波动明显放大的风险。从历史经验看,可能在第一季度末至第二季度进入主动去库阶段。此外随着美债利率持续攀升,高利率已开始施压美股,使得宏观数据表现优异时,美股反而容易承压。而美股的承压(达到一定回撤幅度后),反而容易助力美债收益率的冲高回落。总体来看,市场波动加剧,黄金对于国内外股市均有较好的对冲效果。

3.3 黄金

近期黄金的走强由多方面因素共同影响:首先,多指标指示未来美股波动性增加,近两年黄金波段走势与美股保持良好的负相关性,美股波动增加利多黄金。其次,近期英美债券收益率的快速上行部分隐含了对于债务可持续性的担忧。近两年美债收益率因为对于债务可持续性担忧而上升时,黄金同样会出现攀升,近期通胀回升的担忧也共同支撑了金价和美债收益率的走强。再次,以往比特币的走势在两次减半中间年份表现比较弱,从时间上来看2025年年中后将步入两次减半的中间窗口,对黄金压力减轻。短期黄金在向上试探2024年10月底开始的收敛三角形上缘,同时估值有所回升,关注金价能否向上突破,若突破,可能会出现一波快速上涨,否则可能再度回落至此前震荡区间。

3.4 原油

在《兴业研究原油季度观察:向上弹性大于向下弹性——2025年第一季度原油展望20241230》中,我们表示原油市场地缘风险溢价回落至低位,使得一旦出现地缘风险,原油向上弹性大于向下弹性。近期美国财政部通过了针对俄罗斯石油生产和出口加强制裁的决议。伊朗原油浮仓回升、出口量小幅回落,市场担忧美国对伊朗制裁升级,油价快速走强。第一季度炼油毛利通常季节性回升,总体支撑油价的季节性强势。短期油价触及80美元/桶后出现回落,不过当前油价所隐含的地缘风险溢价距离2024年4月以及2024年10月的高位尚有距离,仍不能断言油价一定会在第一季度受制于80美元/桶压力。若后续地缘政治担忧升级,油价仍有一定回升空间,模型公允价值Brent油价在85美元/桶。油价突破震荡区间上行,使得市场对于再通胀的担忧加剧,给予美债利率额外的上行动力。待后续美国进入主动去库,油价的中枢上移加之美国经济数据走弱,将使得2025年上半年美国滞胀交易重来的风险明显提升。滞胀交易第一阶段美国股债双杀,此后美股回撤加深可能带动美债利率回落,黄金表现强势。

3.5 美元兑人民币

目前美中利差中枢上移,同时美元指数表现强势,市场参与者“晚结汇”甚至“不结汇”的预期增强,境内季节性结汇缺位,人民币承压。不过,春节前USDCNY中间价大概率持稳,对于即期汇率构成硬约束,同时CNH流动性边际收紧,释放汇率维稳信号。关注春节后变盘的风险。

文章来源:兴业宏观研究公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享