大投行高盛(GS.US)和摩根士丹利(MS.US),以及美国最大商业银行摩根大通(JPM.US),均在近日公布了2024年12月季度业绩和2024年全年业绩。

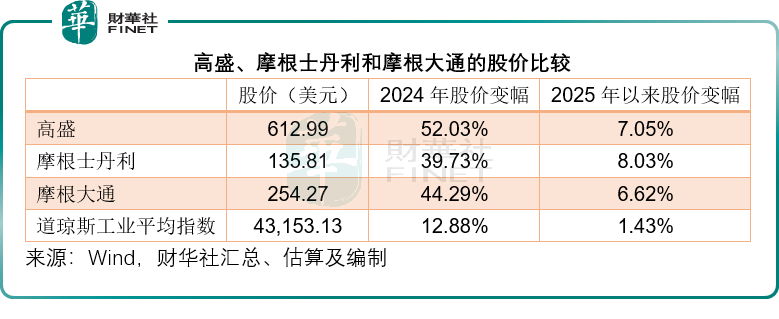

值得留意的是,2024年初以来,高盛、摩根士丹利、摩根大通的股价累计上涨62.75%、50.95%和53.84%,相比之下,成分股包括高盛和摩根大通的道琼斯工业平均指数累计涨幅只有14.50%。这三家投行业务在全球名列前茅的大型金融集团明显跑赢大盘指数。

投行业务表现出色

相对规模来看,摩根大通以商业银行业务(即利息业务)为主,但是其业务体量庞大,是一家规模化的金融综合服务供应商,因此其投行业务规模虽小于商业银行业务,但在行内也是数一数二,2024年的投行业务手续费收入规模可与高盛及摩根士丹利这些投行相媲美。

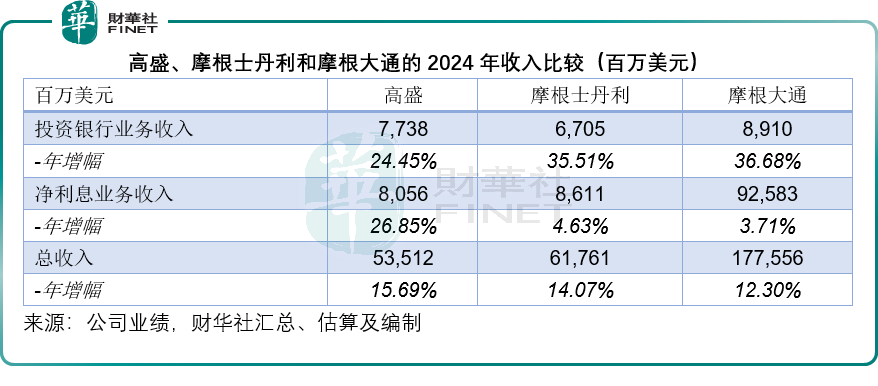

2024年,摩根大通的投资银行手续费收入同比增长36.68%,至89.10亿美元,增幅和收入均高于摩根士丹利和高盛,后者的增幅分别为35.51%和24.45%,至67.05亿美元和77.38亿美元,见下表。

作为商业银行的摩根大通,利息业务的体量也大得多,2024年的净利息业务收入同比增长3.71%,至925.83亿美元,相比之下,摩根士丹利和高盛的净利息收入分别只有86.11亿美元和80.56亿美元。

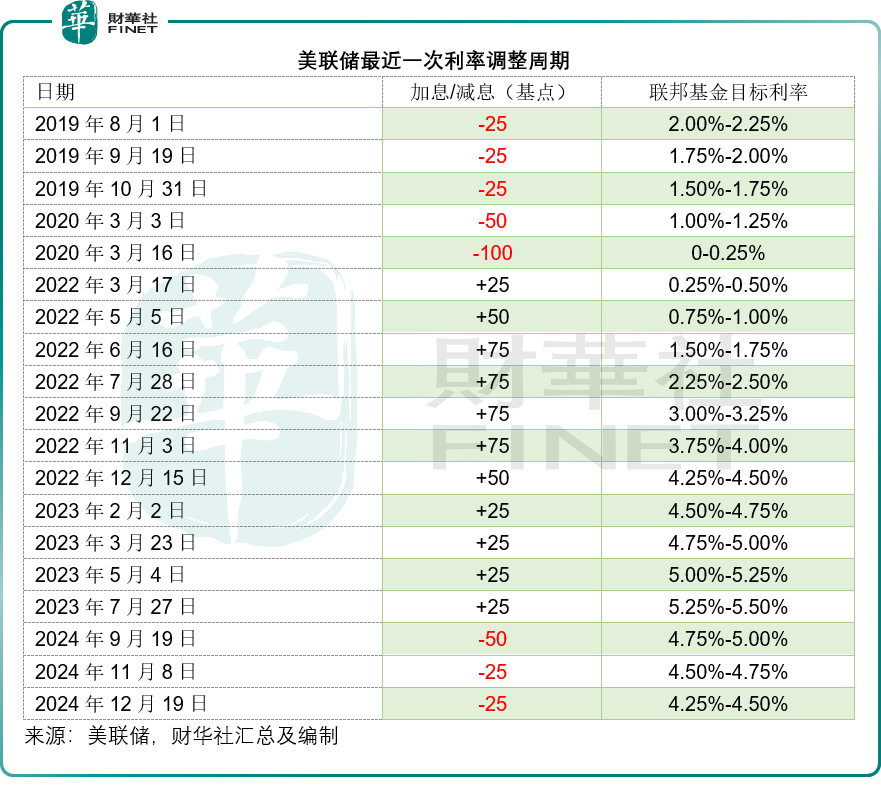

需要注意的是,2024年投行业务之所以实现如此高的增速,主要还是因为2023年的投行收入基数较低。美联储从2022年第1季开始加息,到2023年下半年,美国联邦基金利率高达5.25%-5.50%,资金成本高企,遏制了大型并购交易的进行,令投行业务受压。

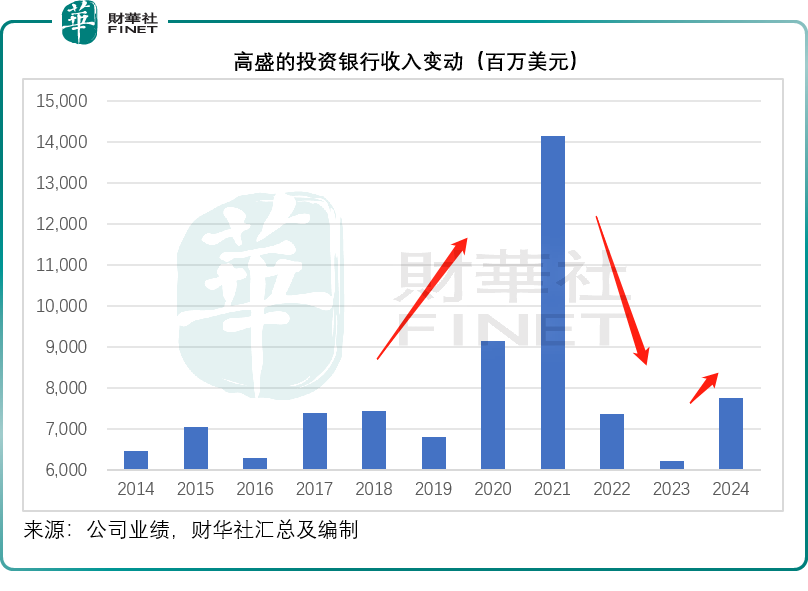

以高盛为例,2021年利率处于低位之时,华尔街掀起了资本狂欢,SPAC上市活动大幅增加,投行们赚到笑,高盛2021年的投资银行业务收入规模达到了141.36亿美元。但是,2022年随着加息周期展开,投行业务开始收缩,高盛2022年的投行业务收入按年下滑47.93%,至73.60亿美元,到2023年利率处于高位时,其投行业务进一步下降至62.18亿美元。

美联储于2024年9月开始展开降息周期,这让资金看到了活泛起来的曙光,投资活动也开始增加。尽管2024年投行业务按年显著增长,其收入规模也仅回升到2020年之前而已,可以预见,随着降息周期的深入,投行活动将可借助利率下降之势复苏,这带给了市场极好的憧憬,推动了这类金融股的上涨。

估值差异

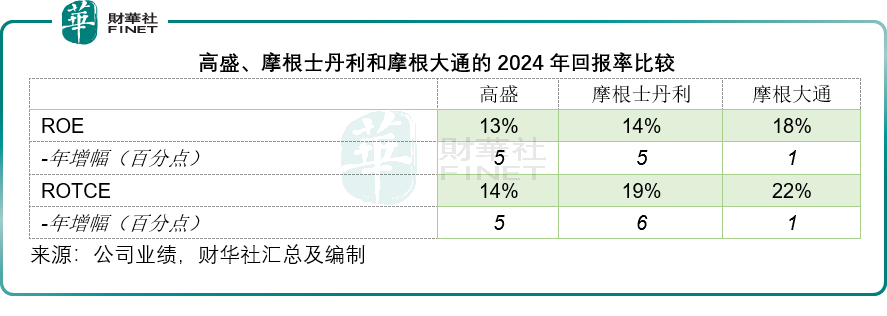

相较而言,大小摩的投行业务增长和盈利能力都好于高盛。

“大摩”摩根士丹利的股本回报率(ROE)同比提升5个百分点,至14%;有形股本回报率(ROTCE)按年提升6个百分点,至19%。“小摩”摩根大通的ROE按年提升1个百分点,至18%,ROTCE也按年提升1个百分点,至22%。“两摩”的ROE和ROTCE均高于高盛,高盛的这两个回报率分别为13%和14%,见下表。

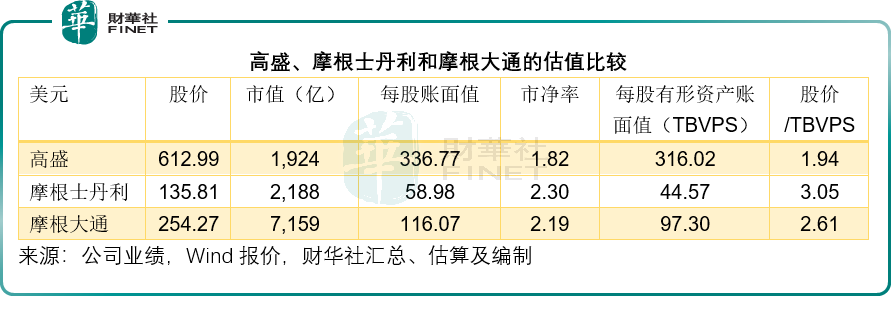

也许由于这一差异,摩根士丹利和摩根大通的估值都稍微高一点,见下表,高盛当前的市净率为1.82倍,股价对有形股本之比为1.94被,低于摩根士丹利的2.30倍和3.05倍,以及摩根大通的2.19倍和2.61倍。

结论

摩根大通CEO、华尔街的传奇金融家杰米·戴蒙(Jamie Dimon)曾抱怨当前摩根大通的估值偏高,暗示在高价位回购股份不太明智。

市净率在2倍以上确实挺贵的,对于摩根大通来说,降息应有利于其投行业务,但另一方面,低利率促使资金寻求更高的回报,摩根大通的利息业务能否得益于降息周期将取决于其业务能力——能否以尽可能低的成本吸纳充裕的资金拓展资金出借业务。

但对于投行来说,低利率应会唤醒更多的并购和IPO交易,带来更多的业务。但美联储目前对于进一步降息的态度仍晦暗不明,其态度将影响到这些大型投行的股价和估值,它们在2025年能否承接2024年的强劲增长,或仍取决于美联储的降息速度。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享