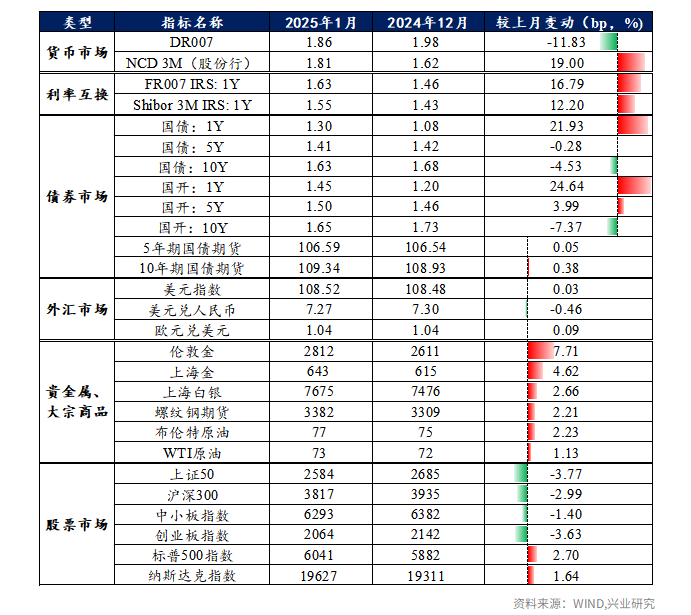

市場回顧

中國經濟:關鍵政策接續

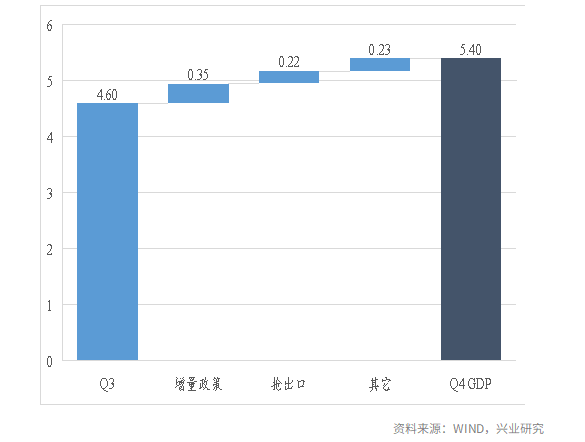

經濟:第四季度GDP同比顯著反彈,其中70%左右來自增量政策與搶出口的貢獻。進入2025年第一季度,股市與樓市增量政策的影響有所轉弱,搶出口受特朗普關稅擾動,關注兩會增量政策的接續情況。

物價:受春節錯位影響,1月CPI同比或明顯反彈,2月可能轉負。PPI同比延續低位波動。

社融:居民信貸與政府債發行支持下,1月新增社融與新增貸款將季節性上升,但社融與貸款餘額同比可能回落。

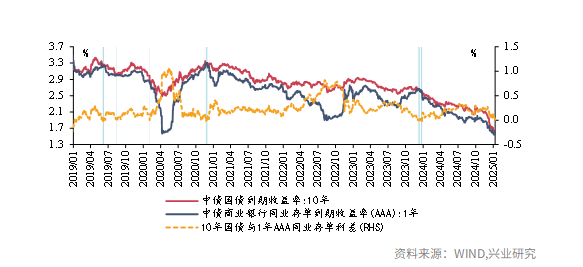

中債:NCD與10年中債利率倒掛

資金面:1月,央行MLF+OMO+國債買賣+買斷式逆回購合計淨投放2.88萬億元,但在信貸投放、防範匯率超調風險、稅期、春節取現等多因素影響下,資金面超預期緊張。展望2月,政府債發行規模或高於歷史同期水平,同業存單到期規模達2.2萬億元,資金價格或保持中性偏高水平。

中債:1月,1年期AAA的NCD利率較去年年末上行14bp,收於1.71%,與10年國債倒掛,降息周期中,1年NCD與10年國債收益率倒掛後,1年NCD收益率往往容易接近階段性高點。重點關注政府債供給放量背景下央行的應對、特朗普關稅政策、銀行信貸開門紅的成色以及兩會博弈等因素。

外匯市場:人民幣「緩貶急升」

人民幣:套息交易與潛在關稅風險使得美元兌人民幣傾向於上行,但逆周期控制節奏和幅度。當關稅等不及預期時,過於擁擠的美元多頭會使得人民幣短線急升。

美元:美國基本面保持強勢繼續使得美元高位震蕩。

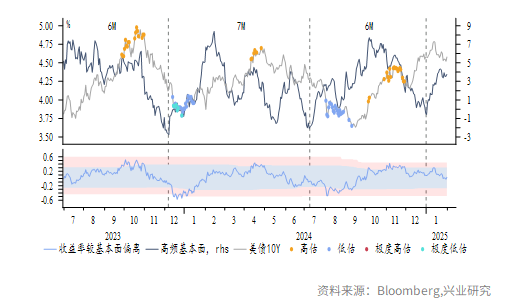

美債:當前美債利率下行主要不由基本面驅動,而是源自市場階段性對於美國債務風險擔憂下降,更流暢的下行要等到後續去庫周期。

貴金屬、大宗商品:黃金短線超升,但上漲趨勢仍好

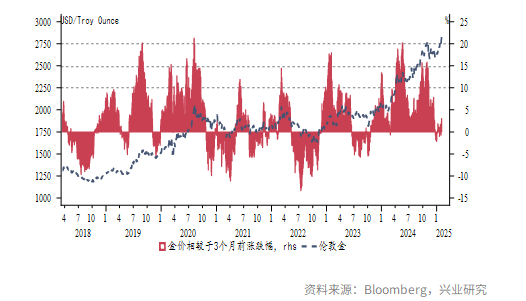

貴金屬:短期來看,黃金估值和技術指標均已超買。金價季度滾動漲幅達到10、15、20%時,通常出現休整。對應於2024年11月中旬金價低點,若2月中旬金價上漲至2810、2937、3064美元/盎司時,分别對應以上三種漲幅。

原油:在更嚴厲的制裁情景下,俄羅斯石油生產會面臨更大的壓力,但特朗普政府可以通過向OPEC+施壓以動用大量閑置產能來限制這些供應損失,油價大幅上行風險可控。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享