2月17日,民航信息服務龍頭中國民航信息網絡(00696.HK)股價展現出強勁走勢,截至發稿前,該公司上漲14%,報11.4港元/股。

此番股價上揚,或與該公司近期發佈的業績盈喜公告有關。

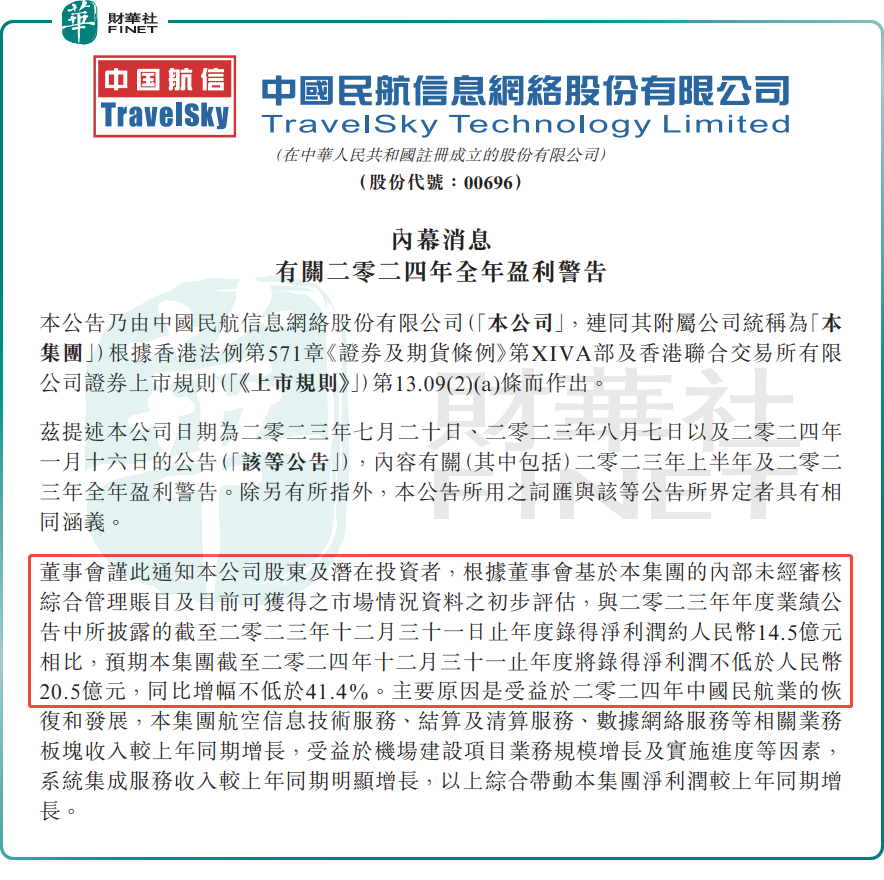

2月14日,中國民航信息網絡公佈2024年業績預告,預計2024年取得淨利潤不低於20.5億元人民幣(單位下同),同比增幅不低於41.4%。

對於這一亮眼的盈利增長,中國民航信息網絡稱,主要受益於2024年中國民航業的恢復和發展,公司多個業務板塊收入均有所增長。

具體而言,該公司的航空信息技術服務、結算及清算服務、數據網絡服務等相關業務板塊收入較上年同期增長。同時,受益於機場建設項目業務規模增長及實施進度等因素,系統集成服務收入同比亦錄得明顯增長。

作為中國航空旅遊業信息技術解決方案的領軍者,中國民航信息網絡專注於為航空公司、機場、代理人等相關方提供全方位的計算機信息服務。其運營的核心系統更是被國務院列為重點監管的八大系統之一。

國金證券日前表示,中國民航信息網絡系統處理量與民航旅客量高度相關,航空信息技術服務(AIT)業務收入增長可期。1)旅客量增長:短期刺激政策與免簽政策推動,長期經濟發展支撐,預計2025年將保持高個位數增長,帶動公司系統處理量提升;2)單價改善:外航AIT業務單價較高,未來國際旅客量預期恢復較快,結構改善或帶動公司AIT單價上升。

大和此前研報則指出,市場之前對中國航空業的低預期,如今已完全逆轉,目前市場正考量行業的上行周期。該行重申對航空業(尤其是機票價格)與市場預期不一的觀點。由於原始設備制造商(OEM)生產問題和中國強勁的旅行需求,令全球飛機供應出現樽頸,短期内中國機票價格回升的可能性較低。而隨著利率高企,美元預期將保持強勢,該行料内地航空公司今年仍將面臨外匯風險。

大和繼續看好強勁旅行需求,並建議投資者在航空股的強勁股價反彈中獲利,換馬至其他航空相關股,推薦中國民航信息網絡及首都機場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享