2月17日,港股的燕之屋(01497.HK)下跌1.43%,報6.9港元/股,公司走勢疲軟,正逼近歷史低點,目前市值為32.12億港元。

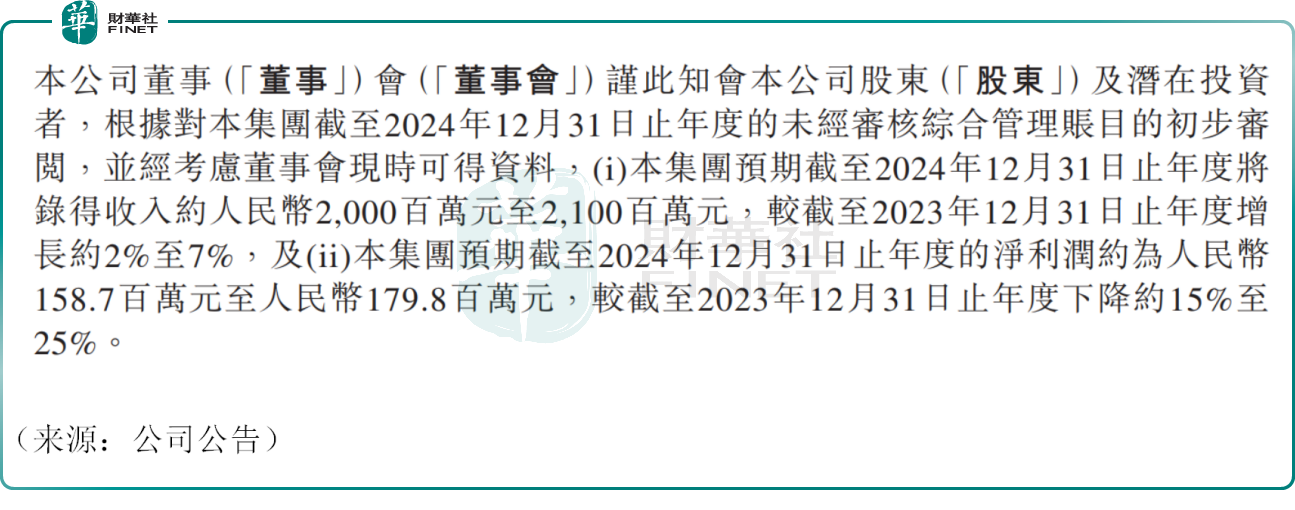

股價的弱勢或源於燕之屋最新發佈的盈警公告。公司預期去年錄得營收約20億元(單位人民幣,下同)至21億元,同比微增約2%至7%,預期錄得淨利潤約1.587億元至1.798億元,同比下降約15%至25%。

數據顯示,2020年至2023年,燕之屋的營收、歸母淨利潤一直處於上升通道。公司被視為中國燕窩賽道的「領頭羊」,連續多年位居高端燕窩全國銷售的「榜首」。然而2024年營收增長乏力、利潤下挫的局面,恐怕讓不少投資者感到失望。

關於業績不給力的原因,公司也給出了解釋。燕之屋在公告中提到,公司實行雙代言人品牌高端化戰略,去年重金簽約鞏俐與王一博形成品牌共振效應,而品牌戰略的前置性投入,導致了公司財務方面的承壓。

有業内人士稱,燕之屋在營銷方面一直出手闊綽,愛請「頂流」代言,數據顯示,2024年上半年,公司銷售及經銷開支達3.65億元,同比大幅增長38.45%,拖累業績承壓。目前年報雖暫未出爐,但公司營銷支出恐怕仍是重頭戲。目前全國乃至全球燕窩行業較為分散,燕之屋作為全球燕窩市場一哥,公司大手筆打響市場知名度或是為推動公司市場擴張。

另一方面,為了長期發展,公司著力打造供應鏈能力,旗下新綠色智能工廠籌建過程帶來的生產成本上升;此外,受宏觀消費調整的影響,燕之屋線下客戶消費趨於保守,公司線下渠道收入略有下滑。上述種種因素疊加之下,共同導致了去年全年的業績壓力。

雖然業績露疲態,公司卻樂觀的表示,未來,隨著新工廠產能逐步釋放及生產效率提升,生產成本也將逐步回到正常水準,疊加品牌效應的逐漸釋放,將持續推動公司營收實現快速增長。看起來,公司似乎仍對後續發展充滿信心。

值得一提的是,近些年伴隨著「她經濟」的崛起,燕窩消費持續攀升,行業競爭也十分激烈,包括小仙炖、燕之初、燕小廚等在内的一眾品牌紛紛入局並快速成長,瓜分燕窩賽道的市場份額,這些或將對燕之屋的業務造成一定壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享