香港金融市場

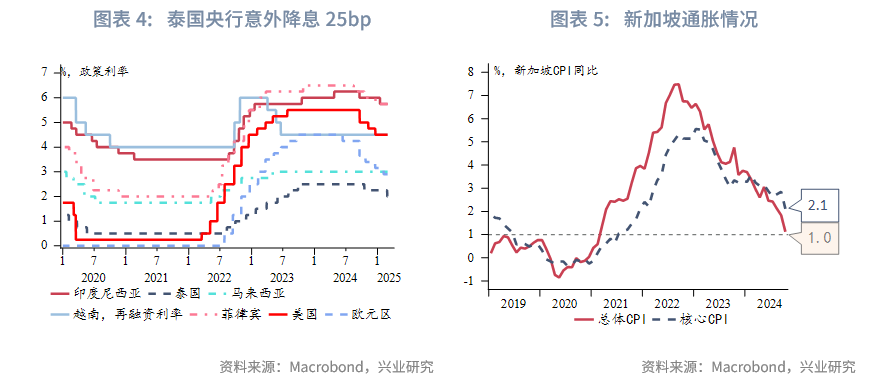

宏觀形勢:特朗普的關稅政策呈擴大和升級之勢。2月26日,特朗普稱4月2日起對墨西哥、加拿大非能源商品、以及歐盟汽車等商品徵25%關稅。次日又宣佈3月4日起,對加、墨商品徵25%關稅,對中國商品追加10%關稅。美國1月個人消費支出環比下降0.2%,調整通脹因素後實際個人消費支出環比下降0.5%,是近四年來最大的月度跌幅,引發市場對美國消費前景和經濟韌性的擔憂。2月26日,香港政府公佈《2025/26年度財政預算案》,在連續三年財政赤字的背景下,提出一系列兼顧經濟發展和平衡財政的措施。中國内地2月官方制造業PMI為50.2,較前值上升1.1個百分點,重回擴張區間。韓國央行2月25日下調7天回購利率25個基點至2.75%,並將2025 年 GDP增長預測下調至 1.5%,維持通脹增速水平在1.9%不變。泰國央行在2月26日的議息會議上意外降息25個基點。新加坡1月核心通脹同比增速下滑至0.8%。

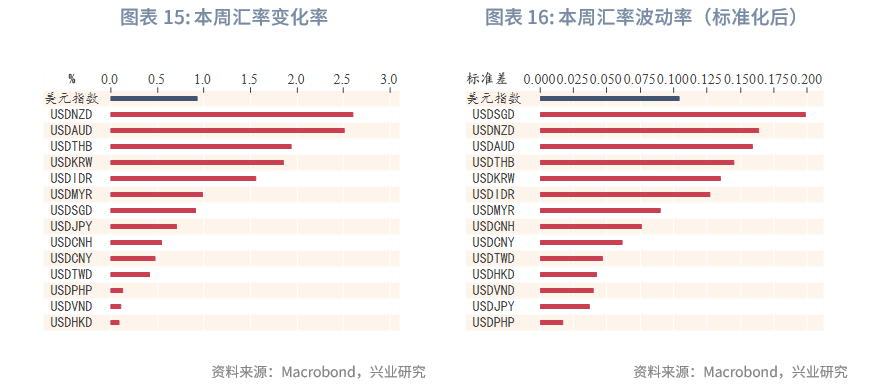

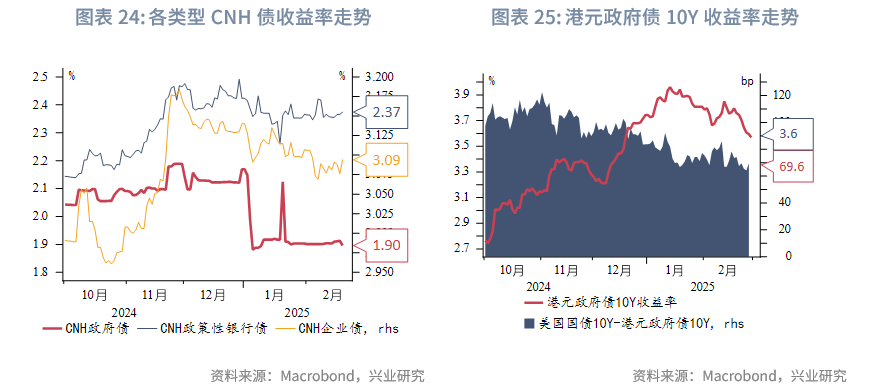

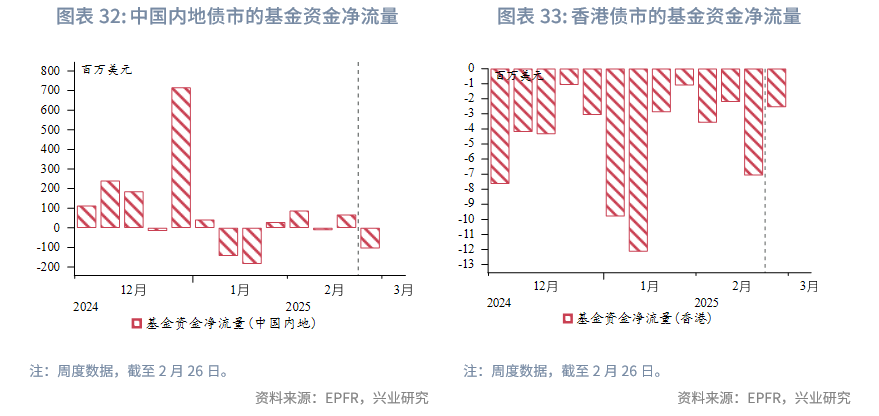

金融市場:受俄烏和平前景受挫、美重申3月4日對加墨中加徵關稅影響,市場避險情緒升溫,本周美元指數有所反彈,同時近期疲弱的美國經濟數據加劇美債收益率下行。貨幣市場方面,受港股回調影響,本周各期限HIBOR有所下行,短端美港利差小幅走闊。本周各期限CNH HIBOR均下行。外匯市場方面,新西蘭元與澳元貶值程度最大,因特朗普關稅政策升級加大市場避險情緒,施壓商品貨幣。港元的貶值程度最小,主要因港股帶動的港元需求增長,其中南向資金為主導力量。債券市場方面,本周港元債的發行數量增加,而受下周兩會影響,點心債發行清淡。中國在岸國債收益率受股債跷跷板效應、兩會前債市短期調整而震蕩,美中利差收窄。中國離岸國債收益率繼續下行。本周投資中國内地債市的基金資金轉為淨流出,而投資香港債市的基金資金淨流出幅度減弱。權益市場方面,本周尾出現了美股對港股的短期壓制現象,為此我們測度了港股對美股的相對波動性如何影響恒生指數的日度收益率,可以看到目前該影響因子處於歷史高位,說明目前港股的上漲動能受到美股波動性外溢的影響在加大,雖然中國内地經濟改善、海外利率的下行、南向資金的持續流入將繼續成為港股利好的因素,但仍需關注美股波動風險外溢的影響。

下周關注:美國2月ISM制造業PMI(3月3日),中國内地兩會(3月4日-5日),澳大利亞2024年第四季度GDP(3月5日),馬來西亞央行議息會議(3月6日),美國非農數據(3月7日)。

一、宏觀形勢回顧

歐美:特朗普的關稅政策呈擴大和升級之勢。2月26日,特朗普稱4月2日起對墨西哥、加拿大非能源商品、以及歐盟汽車等商品徵25%關稅。次日又宣佈3月4日起,對加、墨商品徵25%關稅,對中國商品追加10%關稅。

2月28日,美國1月PCE物價指數同比增長2.5%,持平預期,前值2.6%,環比增長0.3%。1月核心PCE物價指數同比增長2.6%,持平預期,前值由2.8%修正為2.9%,環比增長0.3%。但個人消費支出環比下降0.2%,調整通脹因素後實際個人消費支出環比下降0.5%,是近四年來最大的月度跌幅,引發市場對美國消費前景和經濟韌性的擔憂。美國亞特蘭大聯儲GDPNow模型2月28日將2025年第一季度GDP年化增長率預測值從2.3%大幅下修至-1.5%,若最終數據坐實,這將是美國自2022年第一季度以來首次陷入經濟萎縮。

2月28日,特朗普與澤連斯基在白宮會晤,雙方就安全保障、戰俘交換、歐洲支持、礦產協議等問題分歧巨大,原計劃簽署的礦產協議未簽,聯合新聞發佈會取消。後續俄烏和談走向因雙方矛盾凸顯而充滿更多不確定性。

中國:2月26日,香港政府公佈《2025/26年度財政預算案》,在連續三年財政赤字的背景下,提出一系列兼顧經濟發展和平衡財政的措施。2024/25年度,香港財政赤字達872億港元,主要原因是地產和資本市場低迷導致政府相關收入大幅不及預算。2025/26年度香港財政預算調整顯著。收入預期增長18%至6594億港元,整體開支預計升8.9%至8223億港元。債券發行額約1500億港元,高於上個年度,募集資金用於償還短期債務及基建投資。綜合預計財政赤字670億港元,財政儲備降至5803億港元。為扭轉財政赤字,香港政府採用「節流為主,開源為輔」的強化財政整合計劃,同時投資和培育香港的未來增長點。中國内地2月官方制造業PMI為50.2,較前值上升1.1個百分點,重回擴張區間,2月官方非制造業PMI為50.4,較前值上升0.2個百分點。

日韓:受生鮮食品和公用事業價格下跌影響,日本東京2月CPI數據弱於預期,整體通脹從1月的3.4%放緩至2.9%,低於市場預期的3.2%。剔除生鮮食品和能源後,通脹率與上月持平,仍為1.9%,普遍預期會上漲2.0%。分項指標顯示,服務價格保持堅挺,潛在價格動能依舊強勁。韓國央行2月25日下調7天回購利率25個基點至2.75%,並將2025 年 GDP增長預測下調至 1.5%,維持通脹增速水平在1.9%不變。韓國央行強調國内外日益增長的不確定性,增加經濟下行風險,未來貨幣政策寬松導向不變,但寬松的步伐和程度取決於政府的財政政策步驟、貨幣走勢和家庭債務水平。

東南亞:泰國央行在2月26日的議息會議上意外降息25個基點。上周在2月19日泰國總理罕見的直接請求泰國央行降息來支持經濟。泰國央行指出,主要經濟體的經濟增長預測較弱,而貿易緊張局勢升級加大未來經濟下行風險。國際貨幣基金組織(IMF)上周表示泰國需要降低利率,以減少借貸成本,提高借款人償還債務的能力。泰國央行評估此次降息將有助於減輕借貸負擔,但不會影響長期的金融穩定風險。新加坡1月核心通脹同比增速下滑至0.8%,印證了新加坡金融管理局最近放松政策的決定是正確的。新加坡金融管局還下調今年核心通脹的預測至1%-2%的區間。

二、金融市場動態

2.1 貨幣市場

受美國利率下行和港股回調影響,本周各期限HIBOR有所下行,短端美港利差小幅走闊。本周各期限CNH HIBOR均下行,離岸與在岸人民幣利差收窄,香港金管局日間離岸人民幣流動性使用率小幅回升。本周USDCNH掉期隱含利率與在岸人民幣同業存單收益率之差、USDCNH掉期市場隱含的離岸與在岸人民幣利差均有所擴大。

2.2 外匯市場

受俄烏和平前景受挫、美重申3月4日對加墨中加徵關稅影響,市場避險情緒升溫,本周美元指數有所反彈,非美貨幣承壓。新西蘭元與澳元貶值程度最大,主要因為特朗普關稅政策的升級加大市場避險情緒,全球貿易局勢緊張,澳大利亞與新西蘭均為依賴商品出口的國家,其貨幣具有商品屬性,因此這打擊了市場對澳新貨幣的信心。離岸人民幣因特朗普再次對華加徵10%關稅而走貶。而港元的貶值程度最小,主要因港股帶動的港元需求增長,其中南向資金為主導力量。

2.3 債券市場

一級市場方面,周内共計發行46只港元債和11只點心債,發行金額分别為128億美元和4億美元。本周港元債的發行數量增加,發行主體仍以外資銀行為主,評級較高。而受下周兩會影響,本周點心債發行清淡,其融資利率的上升主要受法國巴黎銀行發行的短期限、高息票債影響。

二級市場方面,受近期疲弱的美國經濟數據、關稅政策與地緣政治風險加大影響,本周美債收益率繼續大幅下行至4.2%。中國在岸國債收益率受股債跷跷板效應、兩會前債市短期調整而震蕩,美中利差收窄。中國離岸國債收益率繼續下行,收益率曲線短端小幅上移、長端小幅下移。港元政府債收益率小幅下行,收益率曲線大幅下移。根據EPFR口徑,本周投資中國内地債市的基金資金轉為淨流出,而投資香港債市的基金資金淨流出幅度減弱。

2.4 權益市場

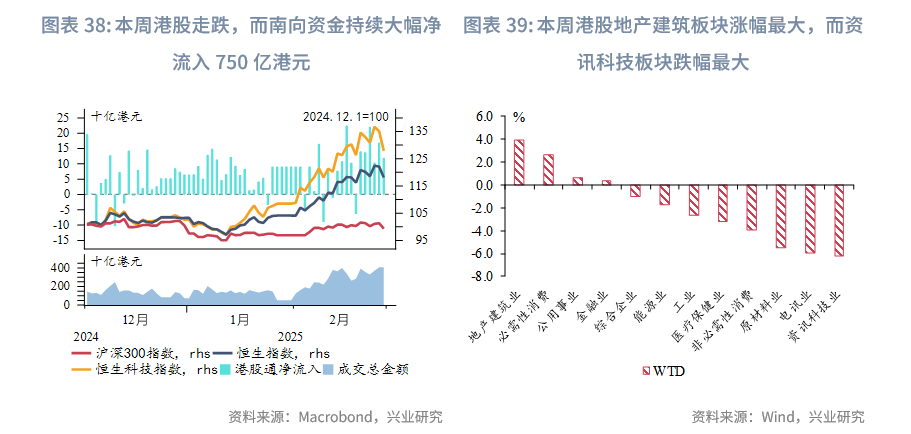

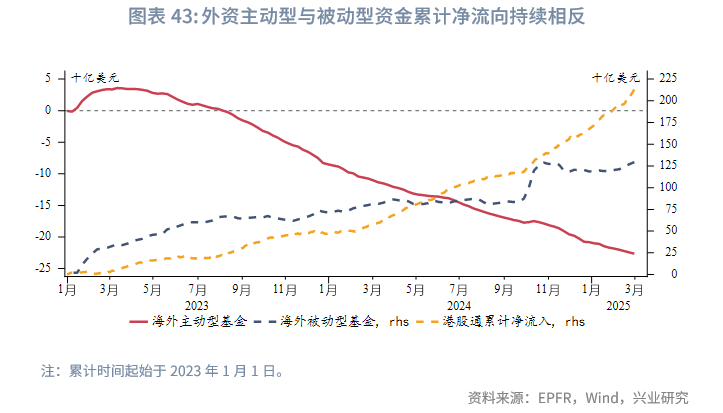

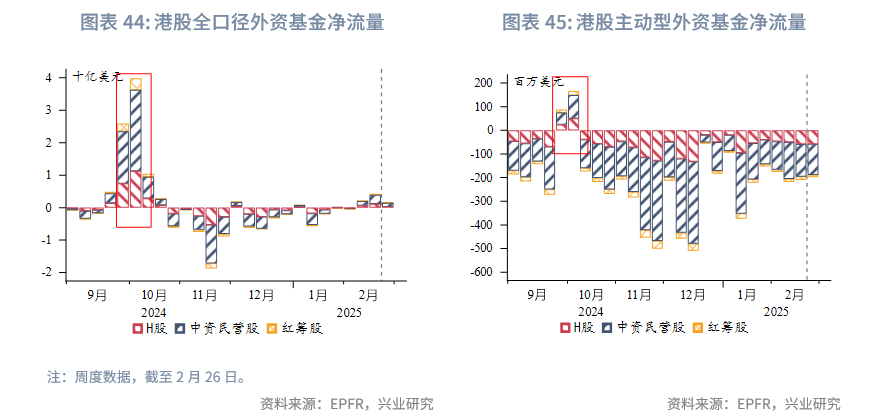

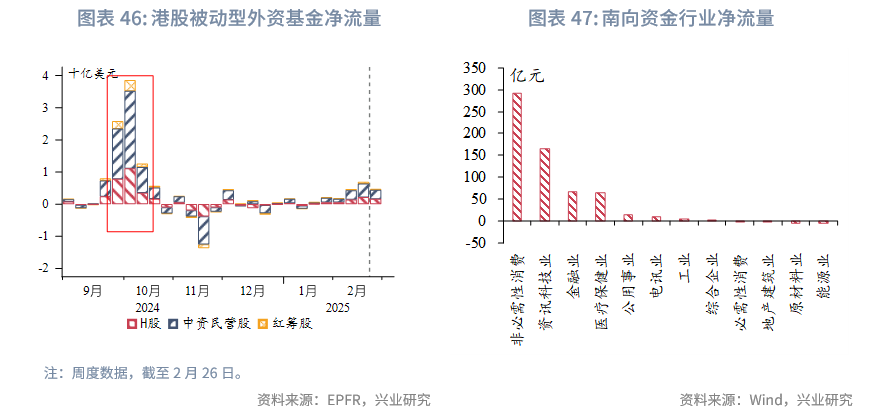

前半周港股維持震蕩偏強走勢,在周四盤中恒生指數達近三年最高位,而周五又在美股帶動下出現大幅下跌。再次復盤港股從1月中旬開始的反彈,此輪港股的大幅反彈可以總結為四個方面:港股相較全球股票處於估值低位、美國高利率從1月中旬開始大幅下行、南向資金的持續大幅流入、中國AI領域的突破。目前外資資金流入港股的主力仍為被動型資金,主動型資金反應仍滞後,處於減速淨流出狀態。

短期來看,本周尾出現了美股對港股的短期壓制現象,為此我們測量了港股對美股的相對波動性如何影響恒生指數的日度收益率,可以看到目前該影響因子處於歷史高位,說明目前港股的上漲動能受到美股波動性外溢的影響在加大,雖然中國内地經濟改善、海外利率的下行、南向資金的持續流入將繼續成為港股利好的因素,但仍需關注美股波動風險外溢的影響。

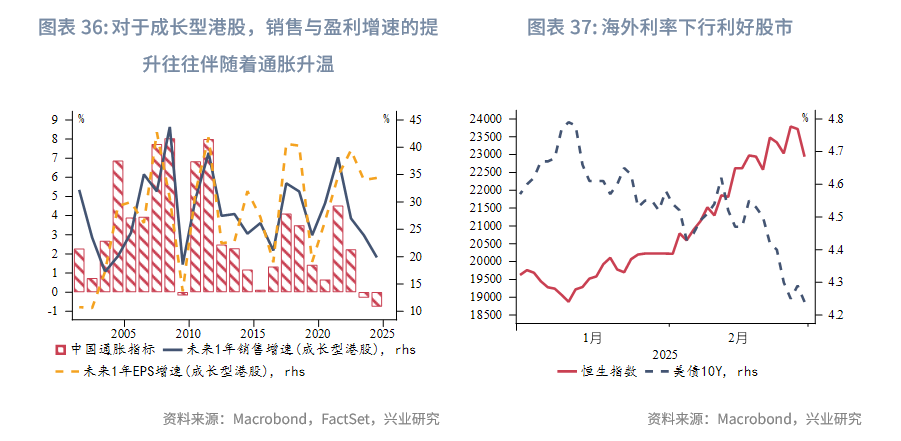

長期來看(以年為時間單位),目前影響港股上市企業盈利的主要因素逐漸從中美經濟周期切換至中國經濟周期,銷售增速的提升往往伴隨著通脹改善,未來内地通脹的升溫是港股趨勢性回升的基礎。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享