貨幣政策,流動性

貨幣政策和流動性前瞻:2月以來,人民幣匯率保持基本穩定,長端利率小幅調整10bp左右,然而,流動性緊張仍未緩解。這可能意味著長端利率尚未調整至央行合意水平。本文嘗試從銀行負carry的視角,考察央行對長端利率關注的邏輯。

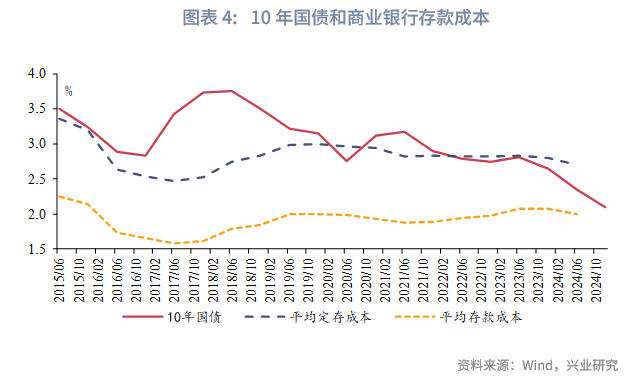

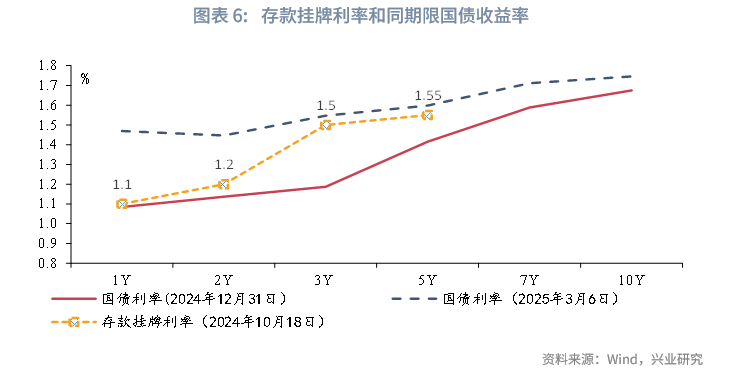

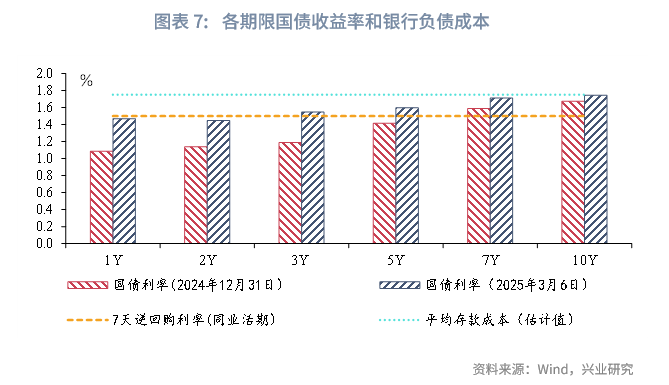

對於商業銀行的債券投資而言,有三道成本「防線」:一是金融市場的資金成本,這決定了銀行債券投資的FTP成本。根據自律規範,非銀同業活期存款應參考7天期逆回購利率合理確定利率水平,即1.50%。二是和債券利率同期限的存款成本,這影響銀行的利率風險敞口。當前3年期和5年期存款掛牌利率分别為1.50%和1.55%。2024年12月末,主要期限的債券利率和存款掛牌利率均出現倒掛。三是平均付息成本,這是銀行邊際投資盈利和虧損的「防線」。當前上市銀行平均存款成本大致在1.75%-1.85%。

結合3月6日發佈會央行傳遞的信息,貨幣政策的各項工具中,降準和再貸款利率下調可能率先落地,而OMO利率需要結合外部環境和經濟基本面「適時」落地;而資金面轉松的必要條件之一,是長端利率回升至央行合意區間,這可能需要長端國債收益率重新回到銀行平均存款成本的上方,短期國債收益率和對應期限存款利率保有一定的利差。

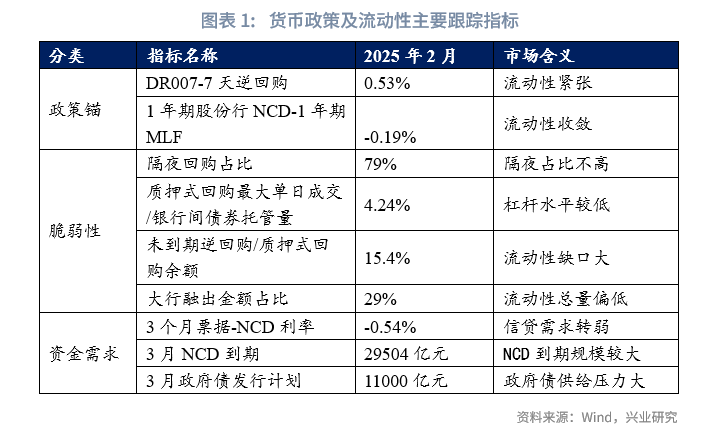

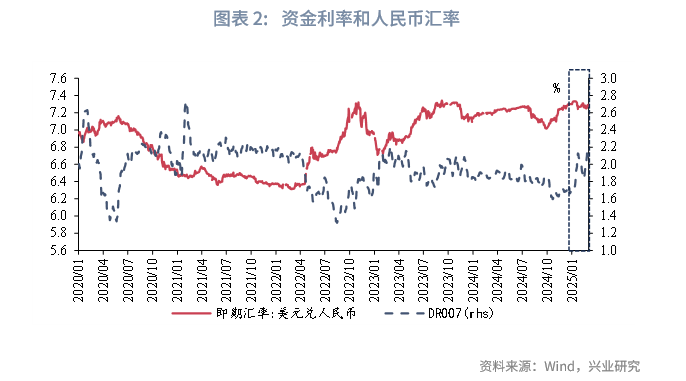

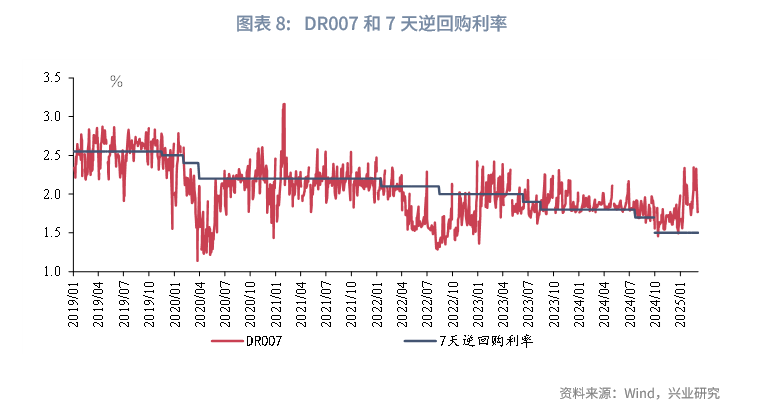

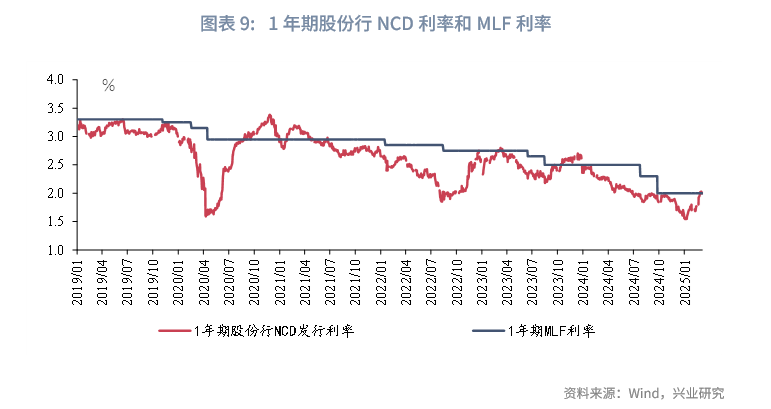

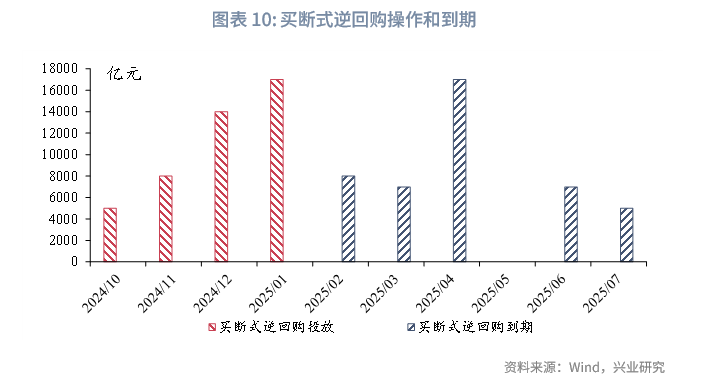

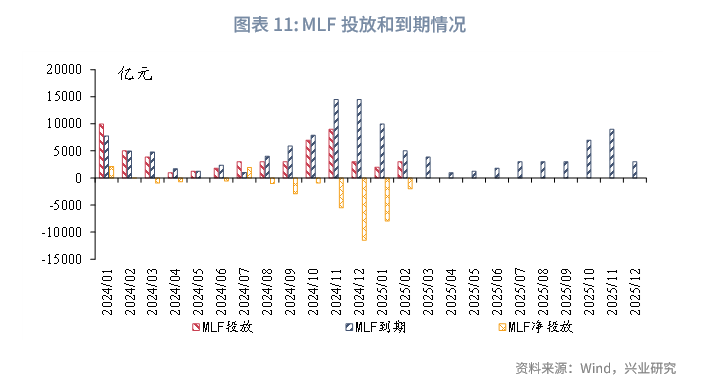

2月流動性回顧:2月資金緊平衡格局延續,資金利率中樞繼續上行。2月DR001和DR007月度均值為1.88%和2.01%,較上月分别上升19bp和15bp。2025年2月末,1年股份行NCD利率上行至2.00%左右。央行逆回購操作以淨回籠為主,買斷式逆回購淨投放6000億元,MLF淨回籠2000億元。

3月流動性展望:預計兩會期間流動性保持平穩,季末流動性仍可能偏緊。預計3月政府債淨融資1.1萬億元左右,在超儲偏低的情況下,若央行買斷式逆回購繼續保持較低淨投放,流動性壓力可能持續。

2月以來,人民幣匯率保持基本穩定,然而,流動性緊張仍未緩解。考慮到開年以來長端債券利率的調整相對緩慢,這可能表明央行近期的關注點主要在債市。

我們嘗試從銀行負carry的視角,考察央行對長端利率關注的邏輯,這可能決定了貨幣政策「適時」落地的前提。

一、從負carry看貨幣政策的關注點變化

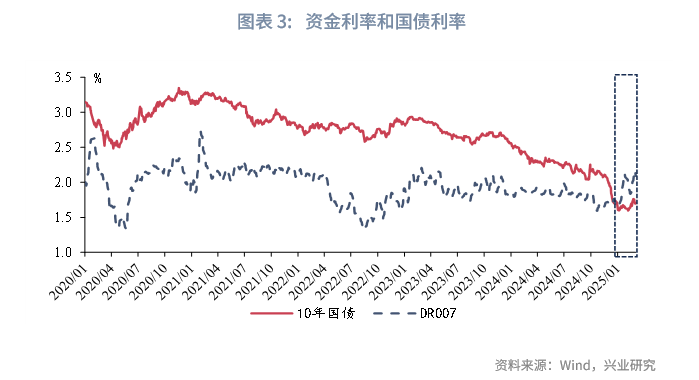

我們在此前報告中指出,央行階段性的三個關注點包括「防範資金空轉」、「關注長期收益率」和「堅決防範匯率超調風險」。2月以來,人民幣匯率保持穩定,市場槓桿率較低,而資金面仍延續緊張態勢,DR007中樞較1月進一步上行。從央行投放來看,7天逆回購以淨回籠為主,買斷式逆回購淨投放僅6000億元,MLF淨回籠2000億元。銀行間質押式回購成交量日均值回落至4.8萬億元,債券交易槓桿率保持較低水平,隔夜回購佔比僅為79%。從長端利率來看,10年國債收益率由1.60%左右回升至1.70%左右,上行約10bp。這或許表明,穩長端利率是央行當下的核心關注,而目前債券市場利率可能尚未調整至央行合意水平。

央行自2024年4月初以來,便明確表示關注長期收益率的變化。然而,為何此次明顯不同?3月6日,經濟主題記者會上,人民銀行再次指出,「針對前期長期限國債收益率短期内快速下行問題,人民銀行從宏觀審慎的角度觀察、評估債市運行情況,及時向市場參與機構提示風險,強化監管協同,有效弱化和阻斷風險的累積」。這可能意味著,在2024年12月債券利率的快速下行之後,債券利率「搶跑」影響到了銀行體系的健康性。

對於商業銀行的債券投資而言,有三道成本「防線」:一是金融市場的資金成本,例如DR、Shibor,銀行金融市場條線的FTP通常據此加點確定,這也是銀行債券交易員直接面對的「負債成本」。2024年12月的同業活期存款自律,規範的是銀行主要的同業負債類型之一。根據自律規範,非銀同業活期存款應參考7天期逆回購利率合理確定利率水平,即1.50%。2024年上半年,上市國有大行和股份制銀行的同業負債[1]的平均成本約為2.46%,考慮到同業活期存款僅佔同業存款的一半左右,預計當前銀行同業負債的實際平均成本仍高於1.50%。截至3月6日,1-2年國債收益率仍低於1.50%;3-5年國債收益率回升至略高於1.50%的水平。

二是和債券利率同期限的存款成本。存款是銀行負債的主要來源,定期存款的重定價緩慢、在一段時間内難以下降,從利率風險管理中重定價期限匹配的角度,若國債利率低於對應期限的存款成本,會在該期限上形成負carry,同時,若銀行在該期限上資產規模和負債規模不匹配(如資產規模大於負債規模,利率風險敞口為正,反之為負),一旦利率轉為上行或者曲線形態變化,銀行利率風險壓力快速上升(即產生缺口風險(gap risk))。我國存量國債的平均剩餘期限為7.30年左右,商業銀行的持倉中1-5年的中短期限佔比較高。需要指出的是,2024年12月末,主要期限的債券利率和存款掛牌利率均出現了倒掛,而非個别期限;截至3月6日,3-5年國債收益率剛剛回調至略高於掛牌存款利率的水平。

三是平均付息成本,當債券投資的平均收益率低於平均付息成本,若銀行買入債券、且以攤餘成本法計量,邊際上新增債券投資對銀行的當期利潤和資本不再形成貢獻,反而形成侵蝕,而我國商業銀行的大部分債券投資以攤餘成本法計量;若銀行買入債券以市值法計量,未來收益還需要取決於持有期内的利率走勢,只有利率下行才可以部分彌補負carry的損失。2024年6月末,上市國有大行和股份行的平均付息成本為2.16%,平均存款成本為2.00%左右。為了簡化考慮,我們以平均存款成本為例,考慮2024年7月和10月兩次下調存款掛牌利率,預計當前銀行平均存款成本在1.75%-1.85%,前者為假設全部存款重定價的估計,後者假設一半定期存款重定價。截至3月6日,10年國債收益率為1.74%,尚未回升至平均存款成本以上。

2024年以來,在信貸市場,個别銀行貸款利率低於負債成本的情況也引發了央行關注;國債利率在利率自律體系中發揮了貸款定價下限的作用。人民銀行《2024年第三季度貨幣政策執行報告》中指出,「極少數銀行為搶佔市場份額,還出現以顯著低於保本點的利率水平發放房貸的情況……部分銀行還不惜高息吸收同業存款,或以遠高於市場的利率水平來進行存款投標,推升了付息率……督促銀行按照風險定價原則,不發放稅後利率低於同期限國債收益率的貸款」。可見,上述要求對應的利率關系為:稅後貸款利率>=同期限國債收益率>同期限存款利率。

從2024年12月以來的情況來看,國債投資收益率已經向下突破定期存款成本,逼近了平均存款成本,並且可能影響到銀行貸款定價的「錨」,這可能是央行對國債收益率的關注度進一步上升的關鍵原因。

結合3月6日發佈會央行傳遞的信息,貨幣政策的各項工具中,降準和再貸款利率下調可能率先落地,而OMO利率需要結合外部環境和經濟基本面「適時」落地;而資金面轉松的必要條件之一,是長端利率回升至央行合意區間,這可能需要長端國債收益率重新回到銀行平均存款成本的上方,短期國債收益率和對應期限存款利率保有一定的利差。

二、2025年2月流動性回顧和2025年3月流動性展望

2.1 2025年2月流動性回顧

2月資金面繼續保持偏緊格局,央行操作保持克制。2月DR001和DR007月度均值為1.88%和2.01%,較上月分别上升19bp和15bp。2025年2月末,1年股份行NCD利率上行至2.00%左右。央行逆回購操作以淨回籠為主,買斷式逆回購淨投放6000億元,MLF淨回籠2000億元。在繳準持續上升、非銀資金流出的影響下,大行淨融出回落至1.5萬億元的較低水平。

2.2 2025年3月流動性展望

預計兩會期間流動性保持平穩,季末流動性仍可能偏緊。從歷史來看,3月初兩會期間流動性通常保持平穩,但季末資金利率仍可能上行。預計3月政府債淨融資1.1萬億元左右,在超儲偏低的情況下,若央行買斷式逆回購繼續保持較低淨投放,流動性壓力可能持續。從央行影響態度的因素來看,由於負carry可能對銀行資本形成侵蝕,在債券利率中樞達到合意水平之前,流動性可能繼續偏緊。

注:

[1]根據上市銀行披露的口徑,同業負債成本包括回購融入、同業拆入和吸收同業存款等品種的計息成本,不包括NCD發行(NCD發行計入「應付債券」)。

文章來源:興業研究宏觀

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享