目前有150餘家公司同時在港、A兩地上市,涉及中國移動(600941.SH,00941.HK)、中芯國際(688981.SH,00981.HK)、百濟神州(688235.SH,06160.HK)等行業龍頭。

而在日前,傳出飲料巨頭東鵬飲料(605499.SH)、全球最大的生豬養殖和豬肉生產商之一的牧原股份(002714.SZ)等多家A股大型企業擬赴港上市。其中,東鵬飲料已發佈公告官宣此事。

功能飲料龍頭,多項數據亮眼

東鵬飲料生產並對外銷售的主要產品類别包括:能量飲料、電解質飲料、咖啡(類)飲料、茶(類)飲料、預調制酒飲料以及果蔬汁類飲料等。

從品類來說,東鵬飲料的產品主要聚焦在功能飲料領域,即主要為能量飲料、電解質飲料及其他功能飲料。

從產品來看,隸屬於能量飲料的東鵬特飲系列對公司營收貢獻顯著。其中,東鵬特飲®是公司的核心產品,也是業務的「核心引擎」之一。

業績方面,東鵬飲料的營收和歸母淨利潤在近些年節節攀升,表現穩健且亮眼。其中,於2024年,東鵬飲料實現營收158.39億元,同比激增40.63%;期内歸母淨利潤為33.27億元,同比大增63.09%。

2024年的毛利率、淨利率分别為44.81%、21.00%,分别同比增加1.74個百分點、2.89個百分點。

另外,2024年年報還顯示,經營活動現金流量淨額同比大增76.44%至57.89億元,歸屬上市公司股東的淨資產76.88億元,同比增長21.57%。

不難發現,東鵬飲料近年的業績迎來持續增長,2024年的表現尤其出色。而據東鵬飲料分析,2024年業績大幅增長主要得益於公司不斷優化產品結構及客戶結構,積極加強開拓全國市場傳統渠道,進一步提升產品的整體鋪市率與覆蓋廣度等因素。

能量飲料仍是支柱,電解質飲料收入增速亮眼

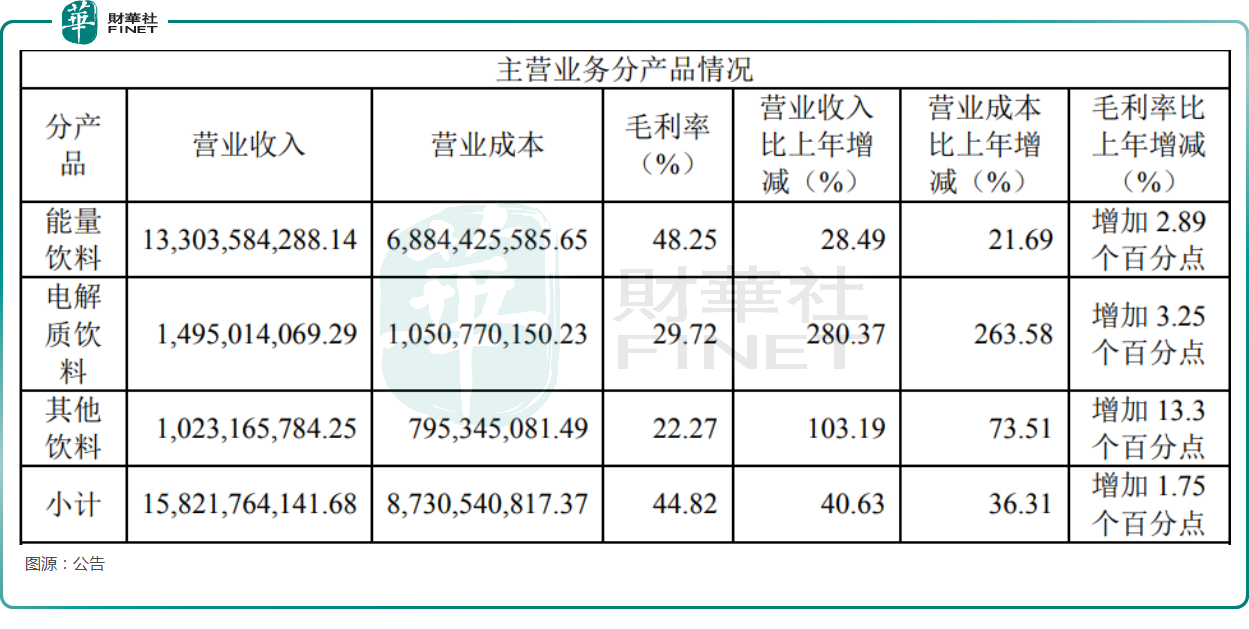

從具體的產品來看,2024年的數據顯示,能量飲料的收入為133.04億元,同比增長28.49%,在主營業務收入中的佔比達84.08%,仍是東鵬飲料的業績支柱。

毛利率方面,能量飲料2024年的毛利率提升2.9個百分點至48.25%。

尼爾森IQ數據顯示,2024年東鵬特飲在國内能量飲料市場銷售量佔比由2023年的43.0%提升至47.9%,連續四年成為國内銷售量最高的能量飲料;全國市場銷售額份額佔比從30.9%上升至34.9%。500ml瓶裝東鵬特飲在尼爾森中國飲料單品排行中穩居前三。

此外,2024年,電解質飲料的收入為14.95億元,同比增速高達280.37%,表現亮眼,佔主營業務收入的比重從2023年的3.49%提升至9.45%。

數據還顯示,2024年,電解質飲料的毛利率提升3.3個百分點至29.72%。

據了解,「東鵬補水啦」電解質飲料是東鵬飲料業務的「雙引擎」之一。尼爾森IQ數據顯示,2024年東鵬補水啦銷售量佔比達到6.7%,同比顯著提升5.0個百分點,其銷售額佔比也達到了5.5%,同比增長4.1個百分點。2024年,「東鵬補水啦」實現近15億元(人民幣,下同)的營業收入,邁進「十億級單品」行列。

總的來看,雖然東鵬飲料在講「雙引擎」的故事,「東鵬補水啦」也邁進「十億級單品」行列,但公司對能量飲料依賴性過高的風險仍然是存在的。

好消息在於,近年以來,能量飲料的收入在主營業務收入中的佔比整體處於下降趨勢,顯示出東鵬飲料對能量飲料的依賴性在下降。

此外,東鵬飲料還在持續拓展產品矩陣,茶飲系列由上茶及果之茶構成,另有預調雞尾酒系列、椰汁系列提前佔位市場,大咖系列持續培育,這些品類雖然目前貢獻的收入不算太多,但對公司產品的多元化有重要意義。

還有這些點值得關注

從市場情況來看,飲料行業是一個紅海市場,在各個細分領域都有著激烈的競爭。對於東鵬飲料而言,在能量飲料領域,需要面對紅牛、樂虎、戰馬、魔爪等品牌的競爭壓力;在電解質飲料領域,則有元氣森林、外星人電解質水、寶礦力水特等品牌。

不過,「賣水」這門生意同時又是一條黃金賽道,近年一些消費領域的需求不振,但飲料行業的東鵬飲料、農夫山泉(09633.HK)、華潤飲料(02460.HK)均取得了持續增長的業績表現。

業績向好和行業前景也是東鵬飲料股價整體上漲的基礎所在。

數據顯示,自2021年5月上市以來,東鵬飲料的股價累漲近550%,表現強勁。

不過,蛇年春節過後,中國資產備受青睐,但東鵬飲料的股價自1月14日以來還跌了將近15%,短期走勢疲軟。

據悉,股價遭遇短期下跌其中一項因素是實控人減持。

2月20日晚間,東鵬飲料發佈公告稱,股東鲲鵬投資計劃減持公司股份不超過716.89萬股,即不超過公司總股本的1.38%。

而鲲鵬投資和東鵬飲料實際控制人林木勤以及林木勤之子林煜鵬有關。在減持公告發佈後,東鵬飲料在次日遭遇大跌。

近日,東鵬飲料發佈了年度利潤分配方案,擬每10股派25元(含稅),共計現金分紅13億元。再加上半年報時,公司每10股派發現金股利25元(含稅),並轉增3股,共發放現金紅利10億元。

這也意味著,東鵬飲料全年分紅達23億元,創下新高,現金分紅比例為69.1%。結合股權結構來看,這些現金分紅有近一半落入實控人的口袋。

而在另一邊,2024年,東鵬飲料的短期借款為65.5億元,比年初增加35.55億元,主要因貼現借款和信用借款增加所致;合同負債約為47.6億元,比年初增加21.6億元。

此外,東鵬飲料近日發佈公告稱,擬用不超過110億元的閑置自有資金進行理財,投向包括但不限於結構性存款、定期存款、協定存款、大額存單等安全性高流動性好的投資產品。

結合來看,一方面,公司拿大量資金去理財、去分紅;另一方面,公司的短期借款、合同負債在增加。

這種情況引起了廣泛關注,其中一些投資者聯想到了「大存大貸」,認為東鵬飲料赴港是為了募集資金。不過,東鵬飲料在公告中稱,赴港上市是為了進一步提高公司的資本實力和綜合競爭力,提升公司國際化品牌形象,滿足公司國際業務發展需要,深入推進公司全球化戰略。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享