3月14日,醫藥外包企業維亞生物(01873.HK)股價再度大幅上漲,收盤漲幅達18.88%。

股價的大幅飙升,部分得益於維亞生物在3月13日發佈的盈喜公告。

公告顯示,與2023的淨虧損9980萬元(單位人民幣,下同)及2023年的股東應佔淨虧損1.16億元相比,維亞生物預期2024年將取得扭虧為盈,淨利潤介於2.1億元至2.4億元,股東應佔淨利潤介於1.5億元至1.8億元。

此外,維亞生物預期2024年經調整非國際財務報告準則淨利潤及股東應佔淨利潤(經扣除一次性重組開支、物業、廠房及設備減值虧損、附屬公司股份獎勵開支及收購資產攤銷)將分别介於3億元至3.3億元及2.4億元至2.7億元。

CRO行業復蘇

對於扭虧為盈的原因,維亞生物表示主要歸因於合同研究組織(CRO)業務於2024年度下半年恢復增長、營運效率提升令經營利潤率上升以及集團於年度内收到里程碑付款確認投資收益。

CRO企業要實現增長,往往依賴於簽單進度、首期款和里程碑付款。在過去兩年,受全球投融資遇冷影響,CRO行業面臨增長壓力。然而,隨著行業周期觸底反彈,醫藥投融資環境逐漸回暖,CRO行業迎來了新的增長機遇。

與維亞生物同處CRO賽道的藥明康德(02359.HK)近日披露,截至2024年9月底,其在手訂單達到438.2億元,同比大幅增長35.2%,進一步印證了行業的復蘇趨勢。

有券商表示,自去年二季度以來,維亞生物的CRO新簽訂單逐步復蘇。根據公司2024年中期報,在去年上半年,維亞生物累計CRO客戶數量增加至1465家,包括全球前十大制藥公司,前十大客戶收入佔比25.7%,來自海外地區收入佔比約達88.8%。

根據維亞生物在官網披露,公司旗下朗華制藥參與了20多個新藥的上市過程,產品線涵蓋腫瘤、艾滋病、糖尿病、心血管等領域,擁有良好的交付記錄。

產能方面,朗華制藥新建400立方米的產能以服務於新分子的商業化生產。招商證券近日在研報中表示,該產能預計最快2025第四季度進入試生產。

維亞生物繼續拓展全球化佈局,於去年12月成立了波士頓分公司。維亞生物上海首席執行官任德林表示,通過波士頓分公司,公司可以更直接地對接北美市場的創新項目資源,精準捕捉新興生物技術企業的業務需求,進一步擴大公司在藥物研發領域的業務規模。

投資孵化平台迎收獲

維亞生物的EFS投資孵化業務是其核心板塊之一,創新中心VBI作為該業務的核心部門,負責投資孵化和以服務換股權(EFS)業務。

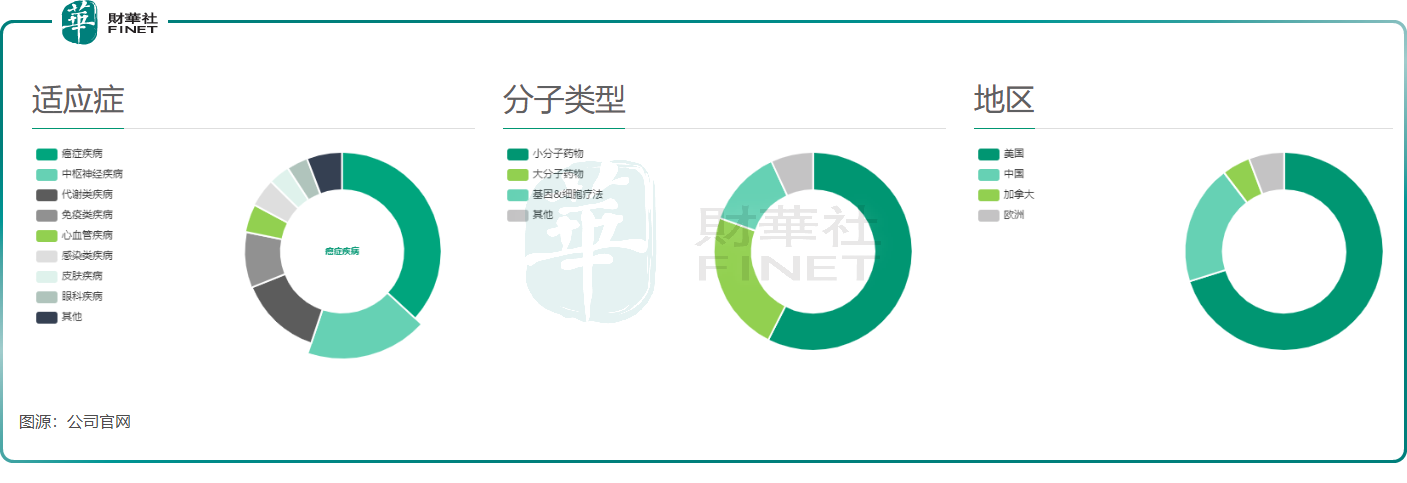

根據公司官網披露,維亞生物目前已累計投資孵化92家初創公司,孵化公司的產品管線達到222條,主要集中在癌症、中樞神經疾病和代謝類疾病領域。投資區域以美國市場為主,其次是中國市場。

維亞生物形容2024年投資孵化公司「佳績頻傳、碩果累累」,其投資的Antag、LucyTx和博致生物等公司均獲得融資。

於2024年上半年,維亞生物通過對多家孵化公司的部分退出,兌現了相應的投資收益,累計獲得近1.44億元回款。

公司表示,未來,隨著孵化企業的順利發展、持續融資及退出,前期的投資將逐漸進入收獲期並為集團持續帶來現金回報及投資收益。招商證券在研報中預計,維亞生物未來3年孵化項目將迎來退出高峰期。

值得一提的是,AI技術正在重塑醫藥研發產業鏈價值分配,有望推動行業從人力密集型向智能創新驅動轉型。

在上月,維亞生物宣佈本地部署DeepSeek-R1模型,助力智能工作流。維亞生物表示,DeepSeek在海量數據中探索並掌握了眾多算法原理,可以幫助研發人員快速定位問題、優化實驗方案,從而將更多精力投入到深層次的科學研究中。

儘管維亞生物正迎發展機遇,不過也面臨一些潛在的風險。廣發證券在研報中對維亞生物進行了風險提示,其中包括市場競爭加劇風險、地緣政治風險、技術與研發風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享