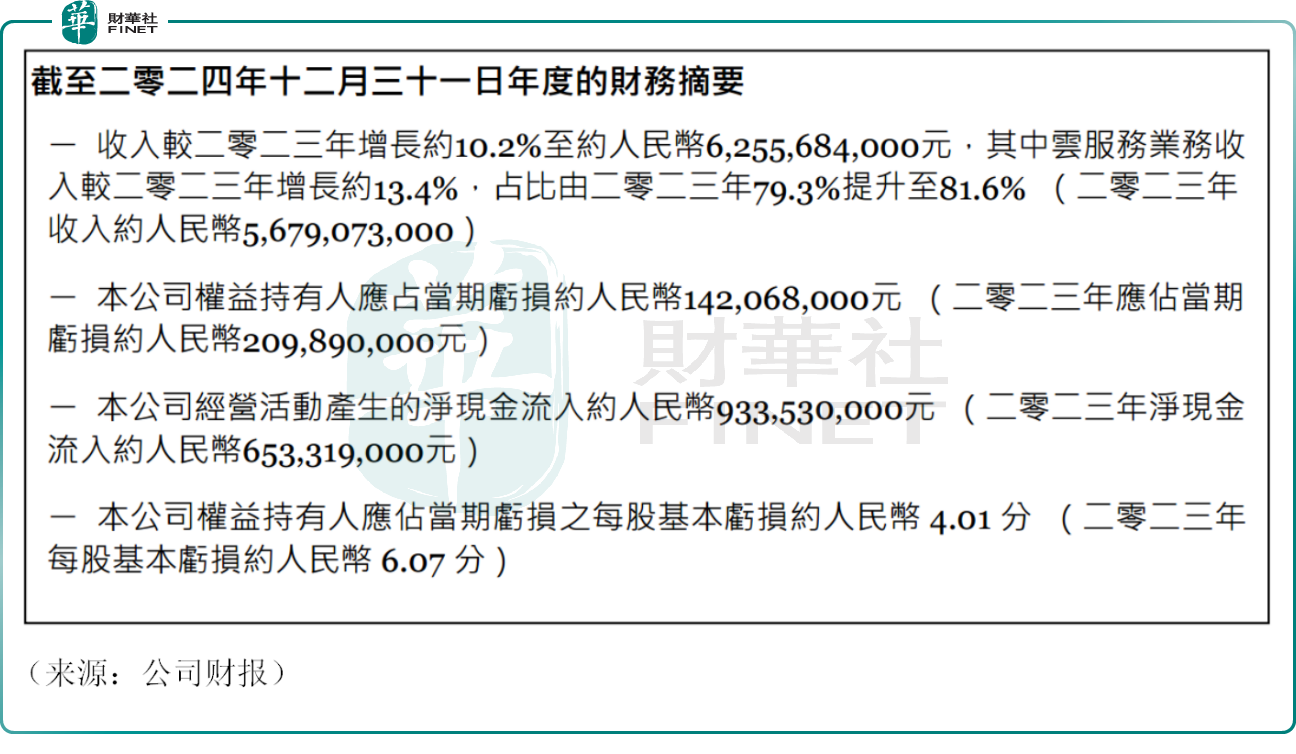

3月17日,港股SaaS公司金蝶國際(00268.HK)發佈2024財年年報,公司去年實現營業收入62.56億元(人民幣,下同),同比增長10.2%。

財報顯示,2024年公司雲服務業務實現收入51.07億元,同比增長13.4%,佔集團收入高達81.6%,佔比繼續提升。

資料顯示,金蝶國際成立於1993年,公司原本專注於ERP軟件業務,伴隨著雲計算產業的崛起,公司逐步向「雲服務」產商轉型,目前已是國内知名的企業管理雲SaaS公司。

資料顯示,公司連續20年在中國成長型企業應用軟件市場佔有率居首,是亞太SaaS ERP中小市場競爭力報告中唯一的中國廠商,連續4次獲得低代碼與零代碼aPaaS軟件中國市場佔有率第一。

不過,金蝶國際去年歸母淨虧損1.42億元,虧損同比減少32.3%,事實上,金蝶國際近年來業績承壓,一直深陷虧損的泥潭。2020年至2023年,公司歸母淨虧損合計超過12億元,相比之下,去年公司虧損情況還算過得去。

財報中,公司表示,虧損縮窄主要系大型企業業務的規模性效應逐步體現所致。

金蝶國際近年來積極開拓大型企業市場,在國產替代的背景下,2024年公司蒼穹和星瀚簽約訂單持續增長,相關合同簽約金額約21億元,同比大幅增長51.9%。

值得一提的是,中國石油天然氣集團、中國電子、中國航空集團、電裝中國、希音國際、青島啤酒、傳音控股等均為公司客戶。SaaS軟件產品研發成本高,但邊際成本低、規模效應明顯,隨著市場不斷開拓,公司盈利狀況有望不斷好轉。有機構甚至認為,公司正逐步替代國外廠商如SAP和Oracle。

另外,財報顯示,2024年金蝶國際經營性現金流達9.34億元,同比大幅增長42.9%,這無疑是一個很好的信號。

展望未來,不少機構表示樂觀。華安證券認為:金蝶國際作為中國ERP行業的領先企業,儘管2020年公司首次出現虧損,但隨後虧損逐漸收窄,預計2025年將實現盈虧平衡。

3月18日,金蝶國際股價一度跌超5%,很快收復失地,截至發稿,公司漲3.70%,報15.70港元/股,市值556.97億港元。資本市場對於業績表現相對比較樂觀。

值得注意的是,去年9月下旬至今,金蝶國際股價大漲超150%,一改過往的頹勢,估值水平亦水漲船高。

這背後當然離不開AI的推波助瀾。DeepSeek的爆火,國内AI產品Manus的出圈,令投資者對AI的期望持續拉升,AI平權不斷邁進。

有分析師認為,AI技術發展、以及AI Agent對於SaaS類商業模式重塑帶來了機遇,從而帶來業績與估值提升機會。

目前金蝶雲已經集成GPT、DeepSeek等領先的AI技術,能夠幫助客戶在財務管理、人力資源、供應鏈、制造、研發等領域和場景,持續改善業務流程,提升分析決策能力。金蝶國際已將「AI優先」作為核心戰略,持續加大在AI領域的研發投入。

未來十年將是AI重塑產業的「黃金窗口期」,金蝶能否助力客戶在AI平權時代搶佔先機,值得投資者持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享