鮑威爾在會後聲明表示:美國經濟整體強勁,勞動力市場穩健,通脹更加接近其2%的長遠目標。因此聯邦公開市場委員會(FOMC)決定維持聯邦基金利率於4.25%-4.50%不變,同時放緩縮減資產負債表的步伐。

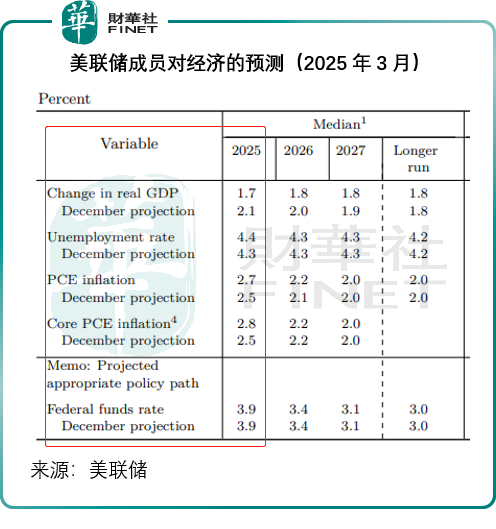

值得留意的是,這次FOMC所提供的2025年預測中位數均遜色於12月份的預測,其中GDP的2025年預期增幅或只有1.7%,較12月的預測值低了0.4個百分點;失業率則由去年12月的4.3%向上調高至4.4%;美聯儲衡量利率決策的一項重要指標PCE通脹率預測值,也比12月時的2.5%調高0.2個百分點,至2.7%;核心PCE通脹率預測值則由2.5%調高至2.8%。

對於聯邦基金利率中位數的預測則維持3.9%不變,較當前的利率區間中位數4.375%低大約50個基點,也就是說,如果按照美聯儲每次調整25個基點的幅度來看,今年仍很有可能降息兩次。

不過,儘管短期預測有變,長遠預測則維持不變,這或也是美國國債短期利率上升,而長端利率下降的原因——長遠目標利率維持不變,但因為經濟前景不確定性增加,美聯儲短期内維持利率的可能性更大,短期利率仍走強。我們留意到,3月19日的3個月美債利率上升0.010個百分點,至4.30%,而十年期美債息率下降0.053個百分點,至4.24%。

鮑威爾在會後聲明指出,特朗普在四個特定領域作出重大的政策變更,分别為貿易、移民、財政政策和監管,對經濟和貨幣政策的路徑產生影響的將是這些政策變化相互抵消之後的淨影響。美聯儲在進行決策時,會仔細分離這些政策影響所帶來的雜音,評估最新數據和對前景的影響,平衡好風險。

因此,美聯儲此刻並不急於調整政策立場,而是等待更清晰的信號。如果經濟仍然強勁,而通脹並沒有繼續向可持續的2%目標前進,美聯儲維持收緊政策的時間會延長。相反,如果就業市場出乎意料惡化或通脹下降的速度超越預期,美聯儲會據此放寬政策。

與此同時,這次的議息會議也減慢了縮減資產負債表的步伐。自美聯儲縮表以來,其證券持倉已下降超過2萬億美元。從4月起,每月國債贖回限額將從250億美元降至50億美元,但維持機構債券減持限額不變。

值得留意的是,在會後記者會上,鮑威爾指關稅引發的物價上漲將是「暫時的(transitory)」,而從上圖FOMC提供的預測數據可以看出,儘管2025年的PCE通脹率大幅上調0.2個百分點,核心通脹率上調0.3個百分點,但是2026年和2027年的核心通脹率預測幾乎維持不變,或意味著FOMC也認為2025年的通脹率可能會在關稅和其他政策(例如政府效率部門裁員)等的影響下上揚,但是到2026年之後將可受控。

有意思的是,2021年當美國通脹首次超越美聯儲2%的目標時,FOMC也一再強調這是「暫時的(transitory)」,因疫情影響了供求平衡,這種影響很快就會消退,但我們都知道後來的通脹率飙升至接近雙位數,逼迫美聯儲後來採取激進的加息和縮減資產負債表措施。

所以,這次鮑威爾所說的「暫時(transitory)」是真還是假,相信連他自己也不確定。但華爾街已不管不顧,美股三大指數一改前一個交易日的頹勢,紛紛在午後上揚,道瓊斯工業平均指數(DJI.US)收漲0.92%,納斯達克指數(IXIC.US)收漲1.41%,標普500指數收漲1.08%。其中英偉達(NVDA.US)攜黃仁勳發佈新芯之勢反彈1.81%,特斯拉(TSLA.US)更大漲4.68%。

美元與黃金

在美聯儲發佈議息結果的幾個小時前,日本央行公佈了3月份的利率決議,宣佈維持利率在0.5%不變,與市場預期相符。

日本央行表示,雖然部分地區較弱,但日本經濟已整體適度回升。固定資產投資、就業和收入狀況都在改善當中,私人消費也呈溫和上升趨勢。消費物價指數的同比增幅介於3.0%-3.5之間,通脹預期適度向上。

據日經報道,央行總裁植田和男強調:「如果經濟和物價預期能夠實現,將繼續上調政策利率。」市場認為,6月或7月可能進行新一輪加息。植田和男指,美國關稅政策所影響的範圍和決策速度正在迅速擴大,不到4月無法確定,不確定性非常大。

受美聯儲維持利率預期——即今年降息兩次影響,美元兌日元暫時走弱,現報148.3水平。衡量美元兌一攬子主要貨幣匯價表現的美元指數仍徘徊在103.4左右水平的五個月低位,見下圖。

不過,如果美國因為關稅導致通脹升溫而無法降息,則美國與日本之間的利差將難以縮小,可能增加日元匯價的壓力,從而迫使日本央行提前加息。

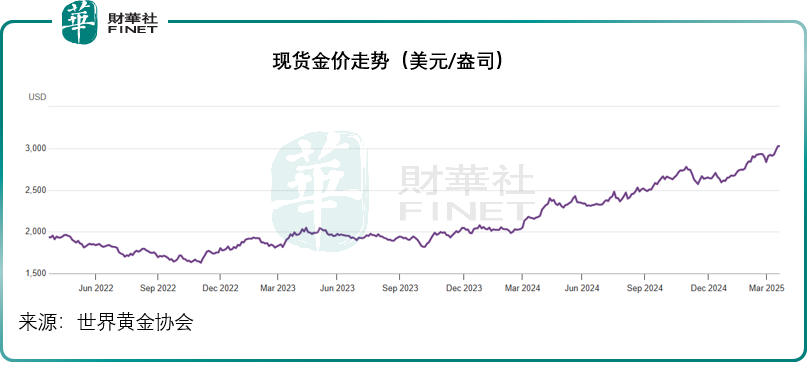

另一方面,關稅不確定性與地緣局勢不穩定令避險需求增加,外加美國降息預期,推動金價繼續向上,現貨金現報3,047.54美元/盎司,見下圖。

總結

地緣局勢、關稅政策所帶來的不確定性,已令資金逃出風險資產——如美股,轉向避險資產,包括黃金和高流動性的短期美國債券,同時,這些不確定因素也令美聯儲在進行利率決策的時候思量更多,美元作為最重要的結算貨幣,其利率的變化也引發了其他貨幣匯價的波動,進一步增加資本市場的不確定性,在這個時候,投資者需提防政經風險的變化,適宜以守為攻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享