近日,港股的嘀嗒出行(02559.HK)公佈了去年的「成績單」。

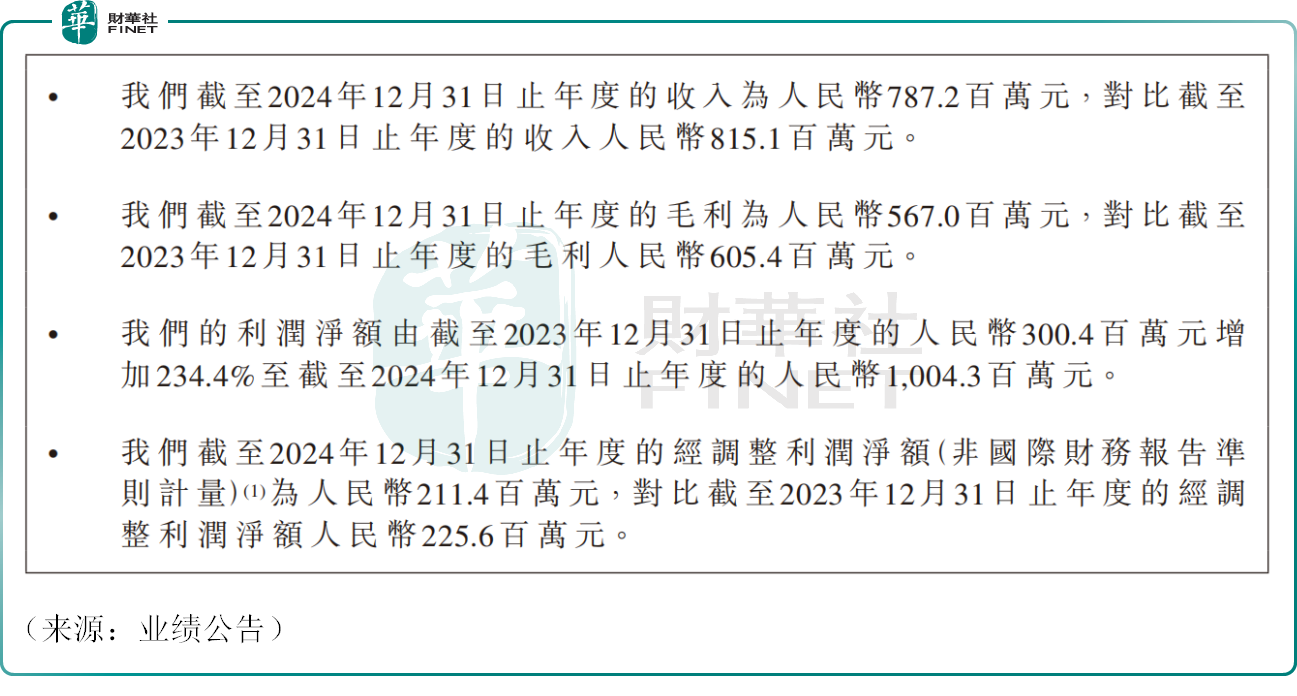

公告顯示,公司在2024年全年實現營業收入7.87億元(人民幣,下同),同比下滑約3.4%。

資料顯示,嘀嗒出行是國内順風車領域的佼佼者。公司號稱出行界「拼多多」、「中國共享出行第一股」,目前主要通過旗下APP及微信小程序提供服務。

對於營收下滑,公司表示,主要是由於行業競爭加劇,公司順風車完單量略微下降所致。

具體到毛利方面,嘀嗒出行去年實現毛利達5.67億元,同比微降6.3%,公司的毛利率亦略有調整,從上年同期的74.3%下降至72.0%。其中,順風車業務毛利率由上年同期的75.9%下降至72.5%。

公司在公告中提到,與騰訊、百度等第三方平台合作的業務量增加以及加強技術基礎設施,導致營運及維護服務費增加,導致公司順風車業務毛利率下滑。

不過,2024年,嘀嗒出行在2024年對銷售與營銷開支進行了有效控制,全年開支為1.71億元,同比大幅下降26.8%,主要系公司審慎的推廣策略和算法驅動的精準營銷,導致用戶補貼及市場推廣費用的減少。

2024年,嘀嗒出行錄得淨利潤為10.04億元,與上年同期的3.00億元相比,增幅高達234.4%。數據顯示,公司去年優先股的公允價值變動大幅增長至8.70億元,成為公司利潤增長的主要驅動力。

然而,2024年,嘀嗒出行經調整後的淨利潤僅為2.11億元,同比下降了6.3%。這一數據似乎更真實的反映出公司整體的經營狀況。

3月24日截至發稿,嘀嗒出行股價大跌9.63%,報1.22港元/股,市值12.42億港元。投資者似乎對公司前景較為謹慎,其股價也已逼近前期歷史低點。

事實上,嘀嗒出行近年來營收增長乏力,盈利表現也不大穩定,或是投資者謹慎的原因之一。

此外,順風車的市場天花板有限,在中國汽車客運市場中,出租車和網約車的市場份額佔據大頭,順風車市佔率遠遠低於前兩者。而且順風車領域的服務缺乏差異化,消費者和司機群體均期待出現更多的平台,行業競爭頗為激烈。

目前,嘀嗒出行正遭受來自滴滴出行、哈啰出行這兩大傳統對手的衝擊,同時還面臨如祺出行(09680.HK)、曹操出行等新晉者的挑戰。公司後續能否維持目前的業績規模,尚具有不確定性。

截至2024年末,嘀嗒出行App的注冊用戶已超過3.72億,同比增10.5%。此外,截至2024年末,公司累計擁有1890萬名認證的私家車主,同比增長了21.4%。去年公司整體交易額度達到73.64億元,公司在國内順風車賽道市佔率較為靠前。

這也導致了嘀嗒出行的投訴率一直居高不下,在黑貓投訴平台出現含有嘀嗒出行搜索主題詞的信息並不少見,投訴内容主要包括司機拒載、違規拼單、虛假定位等。未來嘀嗒出行如何保持用戶體驗、維持其市場份額,都面臨長期的挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享