3月21日美股盤前,蔚來汽車(NIO.US)(09866.HK)披露了2024年第四季度及全年的業績公告,撕開了其巨額虧損的殘酷現實。

在業績公佈後,美東時間3月21日,蔚來(NIO.US)股價走弱,收盤跌幅為4.46%。今日(3月24日),其H股表現也不儘人意,截至發稿前,該股下跌4.6%,報34.25港元。

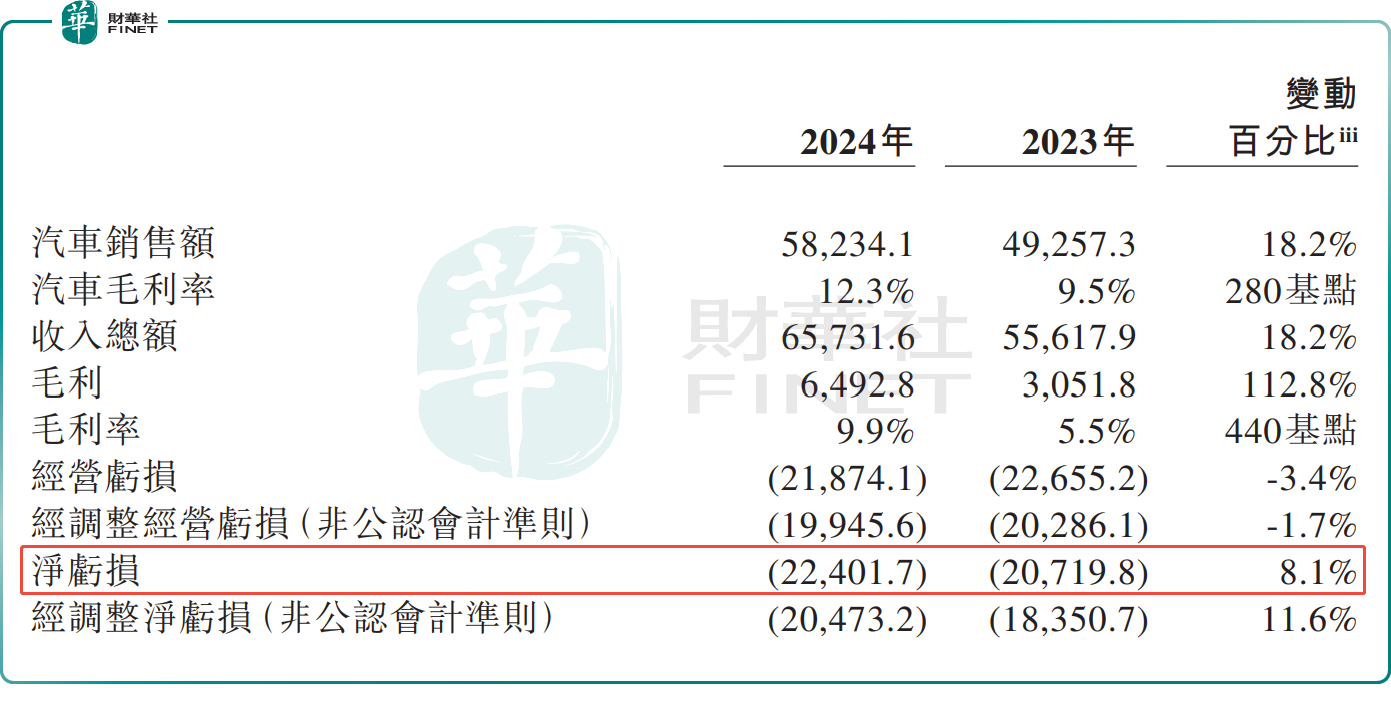

財報顯示,蔚來在2024年實現營收657.32億元(單位人民幣,下同),同比增長18.2%,創下新高。其第四季度實現營收197.03億元,同比增長15.2%,環比僅增長5.5%。

收入增長主要得益於汽車銷量的提升。2024年,蔚來汽車總交付量為221970輛,同比增長38.7%。其中,第四季度交付72689輛,同比增長45.2%,環比增長17.5%。

毛利率方面,去年蔚來汽車總體毛利率為9.9%,較上年同期增加4.4個百分點;第四季度毛利率為11.7%,同比增加4.2個百分點,環比增加1個百分點。

雖然交付量、營收、毛利率都有所提升,但去年蔚來汽車的虧損仍在進一步擴大。年内蔚來汽車淨虧損達到224.02億元,較上年同期擴大8.1%。第四季度淨虧損71.12億元,同比擴大32.5%,環比擴大40.6%。蔚來似乎陷入「賣的越多,虧的越多」的怪圈。

作為對比,造車新勢力中,理想汽車和零跑汽車已經實現盈利;小鵬汽車也得益於產品策略的調整逆風崛起,營收、毛利率顯著改善,虧損大幅收窄。

具體分析來看,造成蔚來虧損擴大的原因是多方面的。財報顯示,2024年,蔚來收入不及理想的一半,但全年研發投入卻比它高出約20億元,達130.37億元,這一數字更是小鵬研發支出的兩倍之多。同時,蔚來的銷售、一般及行政費用持續增長,全年同比增長22.2%至157.41億元。

換電網絡的持續建設也進一步加重了公司的財務負擔。根據蔚來官方數據,截至2025年1月3日,蔚來已在全國佈局3003座換電站。

另外,蔚來的投資也比上一年少賺了不少。財報顯示,去年蔚來的利息及投資收入為8.54億,相較上一年的22.10億,減少了61.4%。而股權投資的應佔收入/虧損由2023年的收入6439.4萬元轉為虧超5億元。

展望2025年,蔚來預計一季度汽車交付量介乎4.1萬至4.3萬輛,同比增長約36.4%至43.1%;營收總額在123.67億-128.59億元之間,同比增長24.8%-29.8%。

在財報電話會上,蔚來汽車董事長李斌強調要「降本增效」。2025年蔚來將推進研發、供應鏈、銷售服務方面的全面降本,提升全員經營意識,提高投資回報率,計劃在第四季度實現盈利的目標。

新車規劃方面,李斌表示,蔚來的三個品牌(NIO蔚來、ONVO樂道、Firefly螢火蟲)將開啓新的產品周期,都有新車上市。其中,蔚來行政旗艦ET9將於3月29日開啓交付,2025款ES6、EC6、ET5、ET5T車型二季度上市,下半年還將推重磅新品;樂道L90將在4月亮相;螢火蟲品牌首款車型計劃4月上市。

值得注意的是,蔚來汽車的新品牌表現不如預期。李斌坦言,近期市場競爭、負面輿情對樂道品牌銷量有30%-40%的影響。樂道銷量未達預期的原因在於品牌知名度遠低於競品,存量訂單消化完後,新增訂單會有壓力。銷售人員銷售經驗不足、前期電池供應不足等問題也影響了樂道的銷量。

為此,券商機構對於蔚來汽車持謹慎態度。花旗研報稱,預計蔚來第一季度汽車利潤率環比下滑至11%-12%,因汽車銷售淡季等因素。將公司美股和港股目標價分别調降至8.1美元和62.5港元,維持買入評級。花旗分析師在報告中指出,一季度汽車利潤率可能下滑的原因還包括在二季度升級車型發佈前蔚來品牌銷售不溫不火, 樂道品牌銷量不及預期。

野村研報亦指出,蔚來仍面對出貨量增長與利潤率改善的「兩難式」。考慮到激烈的競爭環境,及集團在出貨量和財務方面的表現,對公司仍持審慎態度,因為公司需要同時實現出貨量增長和改善營運效率,或令其處於一個兩難的局面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享