在金價持續上漲期間,包括紫金礦業(601899.SH,02899.HK)、招金礦業(01818.HK)、山東黃金(600547.SH,01787.HK)在内的黃金概念股備受關注,許多投資者也對黃金概念股的業績寄予了厚望。

而在近日,紫金礦業也正式披露了2024年業績報告,利潤端的表現尤其亮眼。

3月24日,紫金礦業A股一度上漲逾4%,最終收漲2.73%;H股更是一度上揚近6%,收漲4.98%,表現顯著強於市場。

利潤大幅飙增52%,全年分紅破百億

紫金礦業是大型跨國礦業集團,主要在全球範圍内從事銅、金、鋅、鋰、銀、鉬等金屬礦產資源勘查、開發和礦業工程研究、設計及應用等。公司在海外16個國家和中國17個省(自治區)擁有超30座大型、超大型礦產資源開發基地。

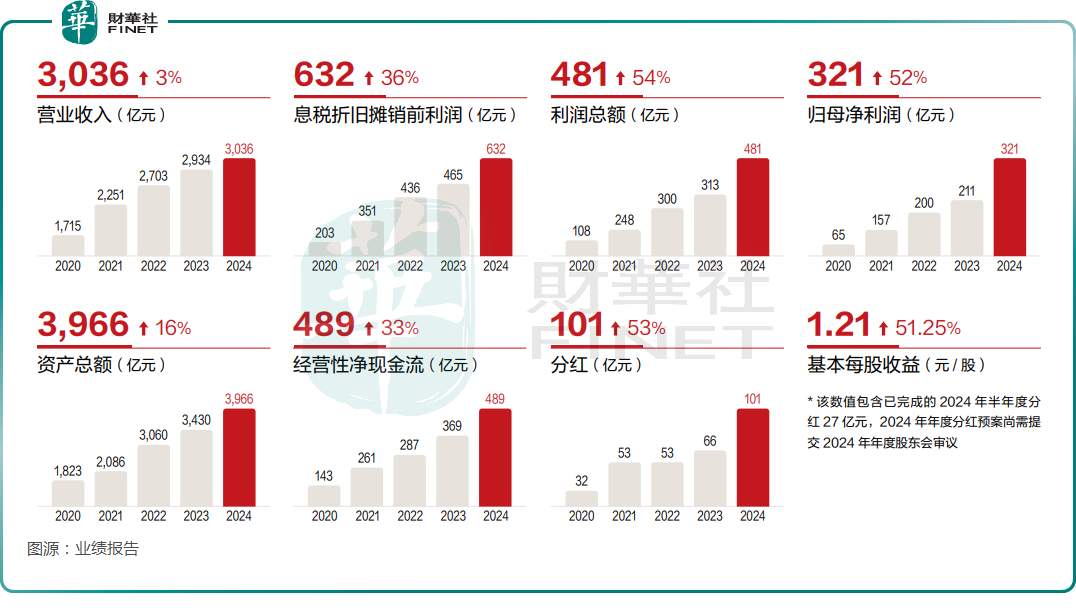

2024年,紫金礦業實現營收約3036.40億元(人民幣,下同),同比增長3.49%,增速為2014年以來新低;實現歸母淨利潤320.51億元,創下新高,同比飙增51.76%;扣非淨利潤為316.93億元,同比增長46.61%;基本每股收益1.21元,同比增長51.25%。

股東回報方面,紫金礦業擬每10股派發現金紅利2.8元(含稅),合計擬派現金紅利74.42億元。加上已實施的半年度分紅26.58億元,全年分紅總額首次突破百億,佔年度淨利潤31.5%。

總的來看,紫金礦業2024年的營收增速表現相當一般,但利潤端的表現非常亮眼,分紅方面也很大方。

而在業績披露後,紫金礦業也獲得了中金公司、西部證券、民生證券等一些機構的看好。

銅、金量價齊增

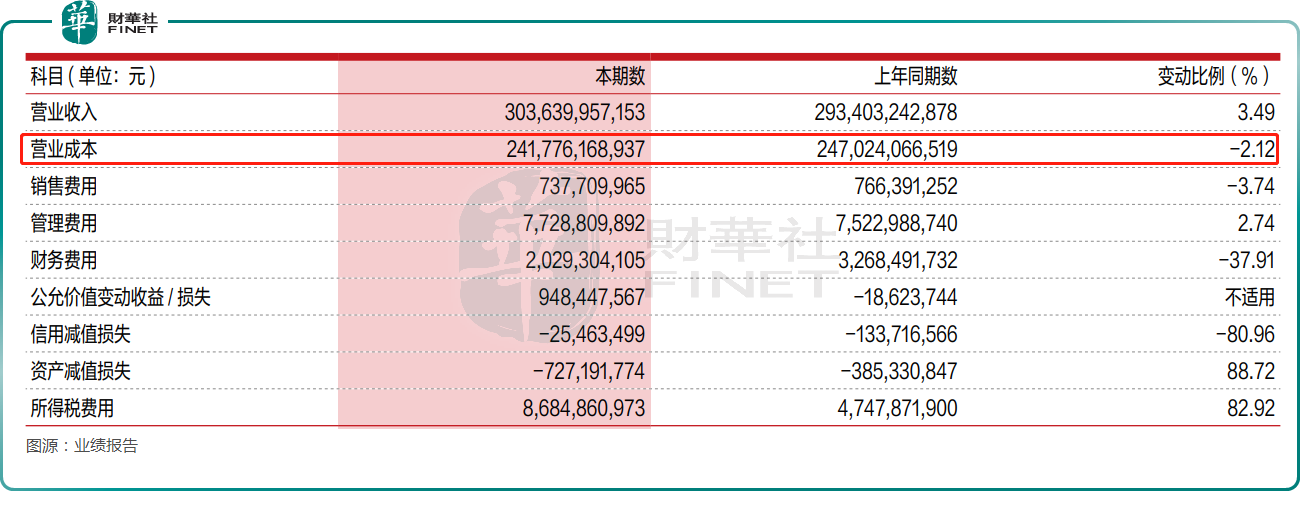

而之所以利潤端的表現顯著強於收入端,一方面是因為2024年的營業成本、財務費用等出現下降。

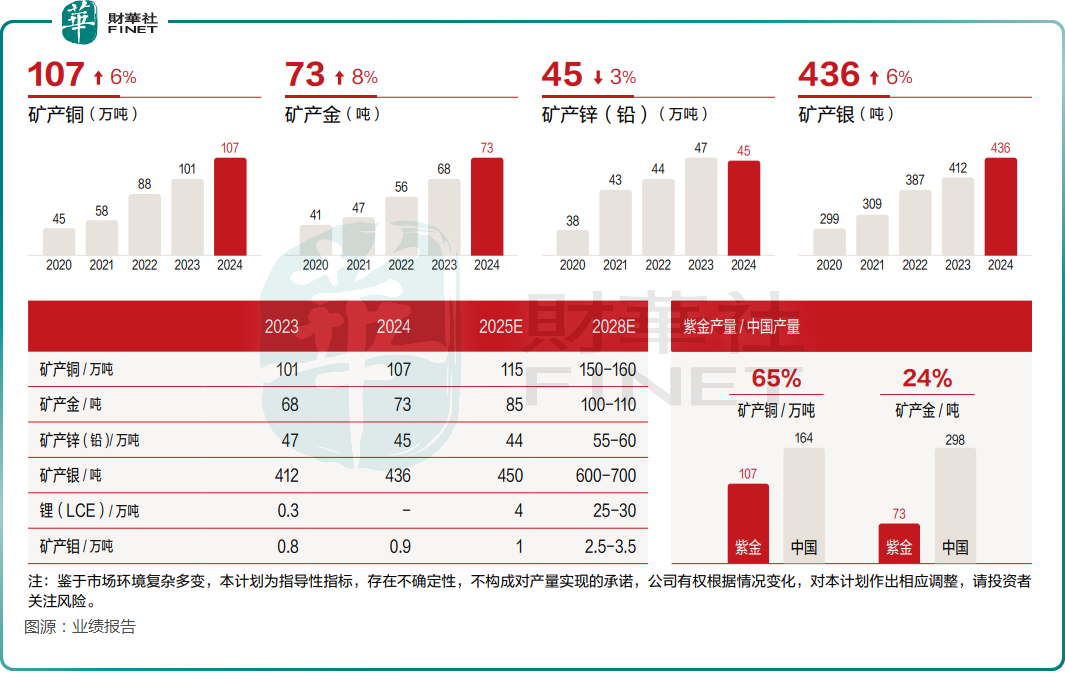

另一方面,則是因為紫金礦業的礦產品迎來量價齊增。

數據顯示,2024年,紫金礦業礦山產銅106.85萬噸,同比增長6.07%;冶煉產銅74.76萬噸,同比增長3.18%。

2024年,銅業務銷售收入佔2024年營收的27.98%(抵銷後),毛利佔集團毛利的45.03%。

2024年,紫金礦業礦山產金72.94噸,同比上升7.70%;冶煉加工及貿易金228.73噸,同比下降8.33%。根據中國黃金協會數據,2024年中國實現礦山產金298.4噸,紫金礦業礦山產金相當於中國總量的24%。

2024年,黃金業務銷售收入佔2024年營收的49.64%(抵銷後),毛利佔集團毛利的30.07%。

另外,2024年,紫金礦業礦產銀的產量同比增長6%至436噸,礦產鋅(鉛)的產量同比下滑3%至45萬噸。

紫金礦業還在業績報告中稱,公司還是中國重要的鐵精礦、鉬、钴礦及副產硫酸生產企業。同時,紫金礦業還在鋰礦領域進行了佈局,將視市場行情,規劃至2025年形成4萬噸當量碳酸鋰產能,形成公司重要的新增長極。

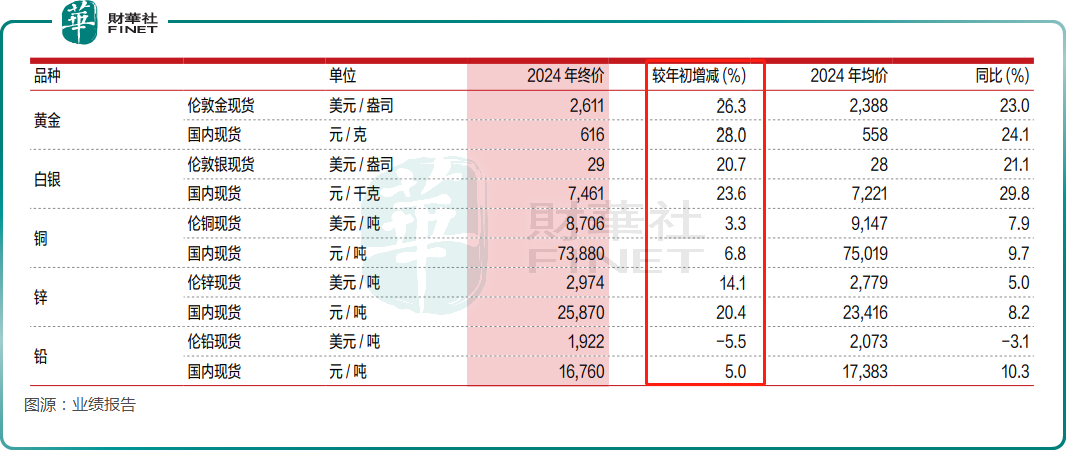

從價格端的走勢來看,2024年,黃金表現亮眼屢創歷史新高;白銀的價格亦在年内迎來大漲;銅價則在高位波動,新能源與AI新興需求支撐疊加礦端供應擾動加劇,低庫存下美銅擠倉情緒推動價格刷新歷史高點但受經濟衰退風險波及漲幅有限;鋅礦供應矛盾推升鋅價逆勢領漲,但進口加工費斷崖式下跌致冶煉業利潤下滑至歷史低位。

資源儲量豐富,未來業績有保障?

作為礦產企業,資源儲量多少對未來業績有著重大影響。而截至2024年末,紫金礦業保有總資源量為銅11037萬噸、金3973噸、鋅(鉛)1298萬噸、銀31836噸,鋰(LCE)1788萬噸。

紫金礦業還在年報中給出了四大主營產品2025年的產量指引。其中,礦產銅為115萬噸、礦產金為85噸、礦產銀為450噸,較2024年有所增長;礦產鋅(鉛)為44萬噸,稍有下跌。

值得一提的是,關於金價和銅價,近期仍不乏看好的聲音。

據悉,雖然黃金價格已在高位,但瑞銀分析師稱,2025年黃金的價格走勢看起來像是2024年的重演,金價突破新高後短期存在調整概率,但是回調幅度不大同時可能周期較短。而黃金維持在3000美元上方的時間越長,害怕踏空的情緒就越有可能增加,以及黃金ETF資金的流入成為金價的新助力。

與此同時,受特朗普政府可能實施的關稅政策影響,倫銅價格一度漲破1萬美元。

荷蘭國際集團(ING)分析指出,短期内,隨著美國對銅進口的調查持續進行,隨著更多金屬在潛在徵稅之前進入美國,銅價可能繼續受到支撐。未來,如果徵收關稅,美國銅價將面臨進一步上行的風險;然而,如果任何潛在關稅低於預期,價差可能會回落。

另外,金屬交易傳奇人物科斯塔斯·賓塔斯(Kostas Bintas)最新預言:銅價將飙升至1.2萬-1.3萬美元/噸,較當前水平暴漲超30%,而導火索正是特朗普的關稅威脅——全球庫存正瘋狂湧向美國,其他消費大國將陷入「銅荒」。

從目前的情況來看,紫金礦業短期業績或有比較高的確定性。

不過,紫金礦業董事長陳景河也在2024年年報中指出:世界經濟形勢總體不容樂觀,不確定性因素顯著增加;關鍵礦產供應安全成為大國重要關切,逆全球化及資源民族主義日益擡頭。中國逐步進入後工業化時期,中國需求變化對全球礦產供需格局產生重大影響,各行各業競爭和内卷加劇,礦業難以「一枝獨秀」,我們要有「過冬」的思想準備。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享