潮玩巨頭泡泡瑪特(09992.HK)於2025年3月26日中午公佈業績後,股價一度衝上147.00港元的股價新高,市值達1,974億港元,當日收漲10.87%,報140.70港元,市值1,889.52億港元。

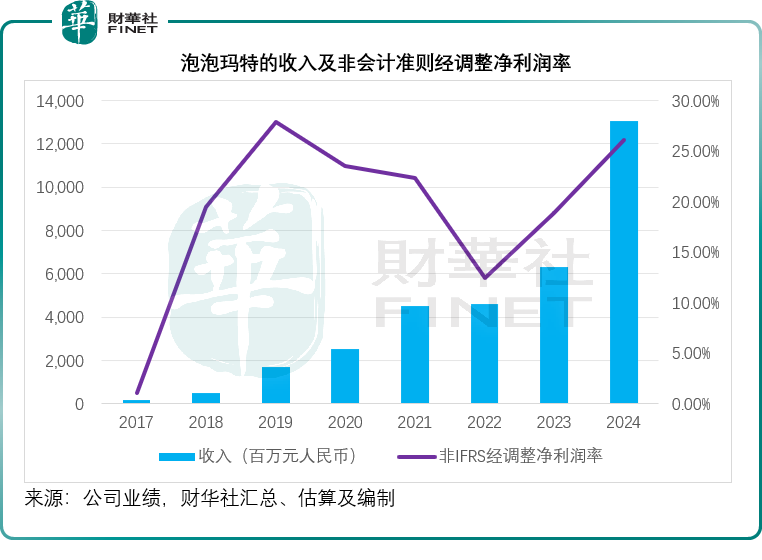

2024年,泡泡瑪特收入按年增長106.92%,至130.38億元(單位人民幣,下同),其中下半年增速明顯加快。財華社按照該公司提供的上半年和全年數據,估算其2024年下半年收入按年增長143.17%,至84.80億元。

2024年毛利率按年提升5.47個百分點,至66.79%,下半年的毛利率或更高達68.26%。全年非會計準則經調整淨利潤按年增長185.86%,至34.03億元,利潤率達到26.10%,較上年的18.89%上升7.21個百分點,其中下半年的非會計準則經調整淨利潤率更達到28.13%。

線上渠道與海外市場為最大增長驅動力

泡泡瑪特的各個銷售渠道均實現非常強勁的增長,其中海外市場與線上渠道銷售更是增速驚人。

2024年,中國内地市場為泡泡瑪特貢獻收入79.72億元,同比增長52.29%,其中零售店銷售收益按年增長43.85%,至38.28億元,是内地業務最大的收入來源。

我們留意到,2024年,泡泡瑪特在一線城市的零售店數量僅淨增5家,其開店重點似乎放在新一線城市和二線及其他城市,但淨增量也並不算多,其中新一線城市淨增11家,二線及其他城市淨增22家,顯得較為謹慎,但是這些線下零售店的收入繼續錄得強勁的收入增長,一線城市、新一線城市和二線及其他城市的2024年銷售額按年增幅分别達到35.96%、47.40%、51.24%。

我們按照門店數與門店收入估算的單店銷售收入增幅或均在30%以上。

泡泡瑪特也在佈局機器人商店,淨增數量也較為適度,按年增幅均為單位數,於2024年末的機器人商店總數達到2,300家,其中二線及其他城市門店最多,達到984家,但是收入增速仍達到26.37%的水平,至6.98億元。

線上渠道則呈爆發性增長,國内市場的線上渠道2024年銷售額按年大增76.94%,至26.98億元,其中泡泡瑪特抽盒機仍是主要的收入來源,維持52.72%的增長,全年收入達到11.14億元,同時天貓和抖音平台的增長也十分顯著,按年增幅分别達到94.99%和112.21%,收入分别為6.28億元和6.01億元。

泡泡瑪特從2018年開始正式進入海外市場,至今已在超20個國家和地區實現線上線下的全渠道入駐。2024年,該公司在越南、印尼、菲律賓、意大利和西班牙五個國家開設了首家線下門店,同時在全球多地的地標性位置開設特色主題店和旗艦店,包括在曼谷Central Ladprao開設了CRYBABY主題店,在越南的著名旅遊景點巴拿山樂園開設古堡主題店,在韓國明洞開設K-POP主題店,還在牛津街開設門店並入駐巴黎盧浮宮,於8月在聖地亞哥開設首家門店UTC。

據財華社估算,到2024年,港澳台及海外收益佔泡泡瑪特總收入的比重已較2023年翻了一番,從16.92%顯著擴大至38.85%。

其海外業務無論線上還是線下,都實現了非常強勁的增長。線下零售店的2024年銷售額按年增長404.01%,至29.38億元;而機器人商店的收入則按年增長131.90%,至1.33億元,線下渠道的總營收達到30.71億元,年增幅達到379.62%。線下渠道增長更為顯著,按年增長833.96%,至14.55億元,泡泡瑪特官方網站的貢獻最多,達到5.31億元,增幅達1246.18%,同時TikTok平台也成為銷售主力,收入貢獻從上年的445.5萬元大幅擴大至2.62億元。

The Monsters出圈,毛絨成爆款

泡泡瑪特的設計師IP產品線The Monsters出圈,於2024年貢獻收入30.41億元,同比增長726.56%,佔總收入的比重從上年的5.8%大幅擴至23.3%。另一方面,毛絨產品於2024年更大受歡迎,實現收入28.32億元,佔總營收的比重由2023年的3.2%大幅提升至21.7%,The Monsters從靜態的潮玩手辦,延伸拓展為能夠搭配裝扮的毛絨掛件,或是推動其收入增長的一大因素。

結論

泡泡瑪特於2024年交出表現強勁的業績,主要得益於其IP運營的效率持續提升,並推進線上渠道和海外業務擴張,實現強勁增長,但我們留意到,在内地業務方面,其線下擴張是謹慎的,這應是合理的。

展望未來,泡泡瑪特表示將繼續深耕潮玩,全力聚焦新品牌的培育與拓展,並借助樂園、飾品等新興業務形態,加深粉絲與IP之間的情感紐帶。同時表示會持續擴張全球業務佈局,重點拓展北美、東南亞和歐洲市場。

管理層建議就2024年12月31日止年度派付末期股息每股0.8146元人民幣,相當於合共10.94億元人民幣,若按其市值1,889.52億港元計算,股息收益率或約0.62%,2024年往績市盈率約51.87倍。

相較而言,收益主要來自日常消費品連鎖店名創優品品牌但也經營潮玩業務TOP TOY的名創優品(09896.HK),按當前市值約453.26億元,大約相當於其2024年經調整淨利潤27.21億元人民幣的15.56倍,其估值明顯低於泡泡瑪特,或多少受到其名創優品品牌業務增長顯著放緩的負面影響所拖累,這或也是名創優品(MNSO.US)擬分拆TOP TOY的動機,後者或可借著泡泡瑪特的勢頭,獲得較高的估值。

只是,消費者是善變的,尤其在潮玩界,要持續保持常青,IP的創造和價值延續以及運營都十分重要,這並非一成不變的商業模式,需要不斷的投入與探索,且看看這兩家公司能否繼續保持如今的發展勢頭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享