在最近這輪AI大行情中,美股的英偉達(NVDA.US)、台積電(TSM.US)等多股實現大漲,而在港股這邊,商湯-W(00020.HK)也一度遭到資金爆炒,股價迎來飙升。

值得一提的是,AI浪潮下,不僅僅是股價受到影響,其實商湯的業務結構也得到了重塑,而這一點反映在了最新公佈的業績報告中。

生成式AI收入爆發,業務重心轉變

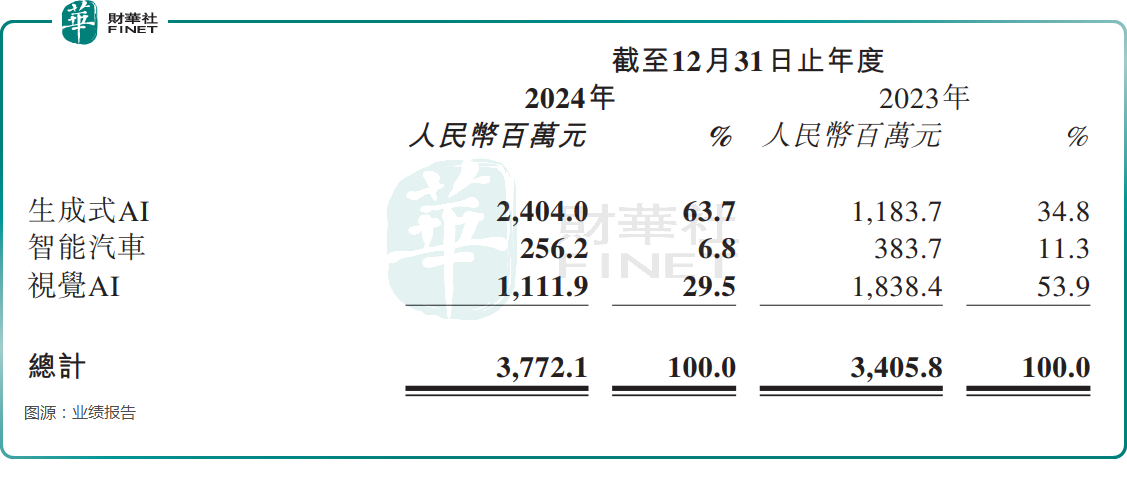

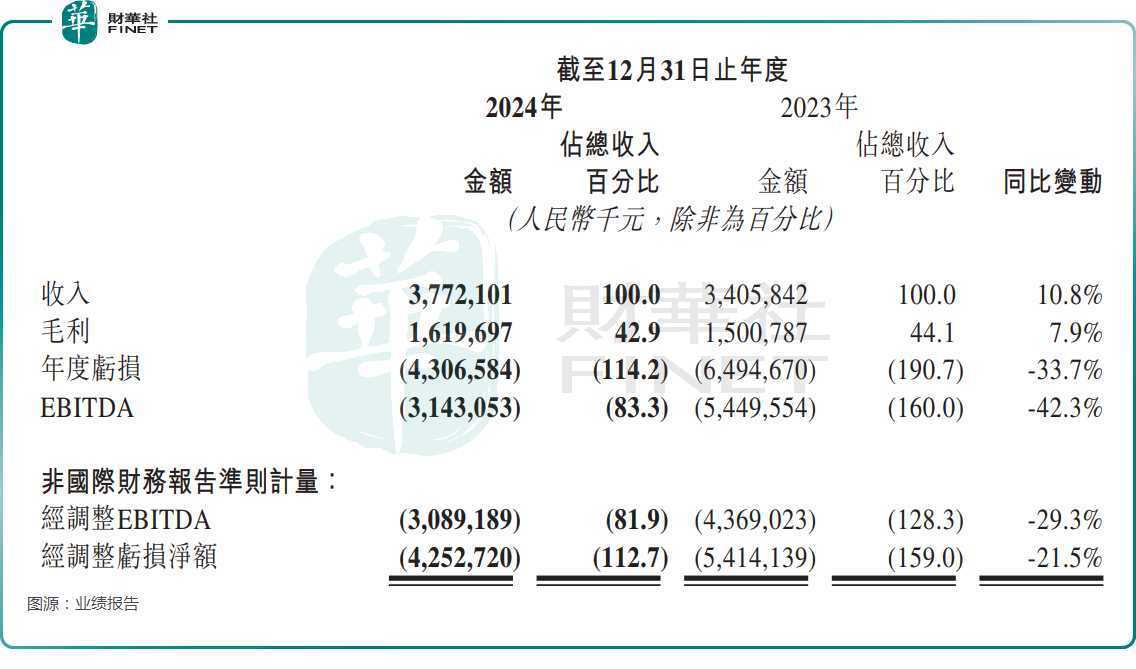

3月26日盤後披露的年報顯示,2024年,商湯實現營收37.72億元(人民幣,下同),同比增長10.8%,低於市場預期,但扭轉了2022年、2023年營收連續下降的趨勢。

分業務來看,生成式AI收入同比增長103.1%至24.04億元,佔營收的比重從2023年的34.8%大幅提升至2024年的63.7%,成為了第一大收入來源。

商湯稱,生成式AI收入飙增主要來源於市場對生成式AI模型訓練、微調和推理的需求爆發性增長。未來繼續將公司的生成式AI相關應用產品商業化,包括在互聯網、智能硬件、機器人、醫療和金融等領域。

業績報告還顯示,商湯在過去三年持續投入建設行業領先的AIDC基礎設施,通過自持全國首個5A級智算中心-上海臨港AIDC,以及通過運營模式將算力規模提升至23000 PetaFlops,同比增長92%,覆蓋長三角、粵港澳、京津冀、中西部等重點區域。

而商湯起家的視覺AI業務在2024年實現收入11.12億元,同比大幅下降39.5%,在營收中的佔比也從2023年的53.9%降至29.5%,主要由於公司持續聚焦於最高質量客戶,並開始積極向視覺AI客戶介紹公司的生成式AI能力。

此外,2024年,智能汽車收入下降33.2%至2.56億元,佔比為6.8%。對此,商湯稱,下降主要由於V2X業務收入下降,因公司的戰略重點轉向智能座艙及智能駕駛,特别是開發可量產的端到端自動駕駛。此外,為某家全球汽車OEM制造商提供的研發服務收入亦有所下降,因該OEM制造商將重點轉向未來與公司在前裝產品上的合作。

總的來看,2024年,商湯的生成式AI業務再度迎來爆發式增長,已經連續兩年以三位數增速增長,帶動了整體營收上行,但視覺AI業務和智能汽車業務的表現較差,收入均出現大幅下降。

研發開支大增,但虧損收窄

2024年,受硬件及AIDC相關成本上升影響,商湯實現毛利16.20億元,同比增長7.9%,毛利率為42.9%,低於2023年的44.1%。

在2024年,商湯提升了經營效率,其銷售費用同比下降20.0%至6.55億元,行政費用同比下降3.1%至14.64億元。

不過,年内研發開支同比大增19.2%至41.32億元,主要由於增加投資於訓練及微調公司的基模型加上開發生成式AI應用而產生的折舊及攤銷,以及服務器運營及雲服務費所致。

另外,2024年,金融資產及合約資產減值虧損淨額從2023年的18.35億元大幅下降至2024年的7.81億元,降幅達57.4%,主要由於商湯加強了應收賬款的收回,同時已為應收賬款計提了充足的資產負債表撥備。

因此,2024年,商湯的經營虧損45.29億元,同比收窄31.9%,扭轉了此前經營虧損持續擴大的趨勢,顯示出經營情況有所改善。

2024年,商湯的淨虧損為43.07億元,同比收窄33.7%;經調整虧損淨額為42.53億元,同比收窄21.5%。

作為一家持續虧損的科技企業,商湯的現金儲備值得關注。數據顯示,截至2024年末,商湯的總現金儲備為127.52億元。

績後股價下跌,但有機構看好

值得注意的是,在業績披露後,商湯的股價在3月27日遭遇跳空下跌,跌幅一度逼近9%,此後出現回升,但仍下跌較多,大幅跑輸恒生科技指數,或表明一些市場資金對商湯2024年的「成績單」並不是那麽滿意。

不過,績後,中金公司表達了積極看法,看好AIGC中期落地需求。此外,申萬宏源也於近期發佈研報,表達了看好之意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享