3月26日,素有「美容界愛馬仕」之稱的美麗田園醫療健康(02373.HK)2024年業績報告出爐,成績再創新高。

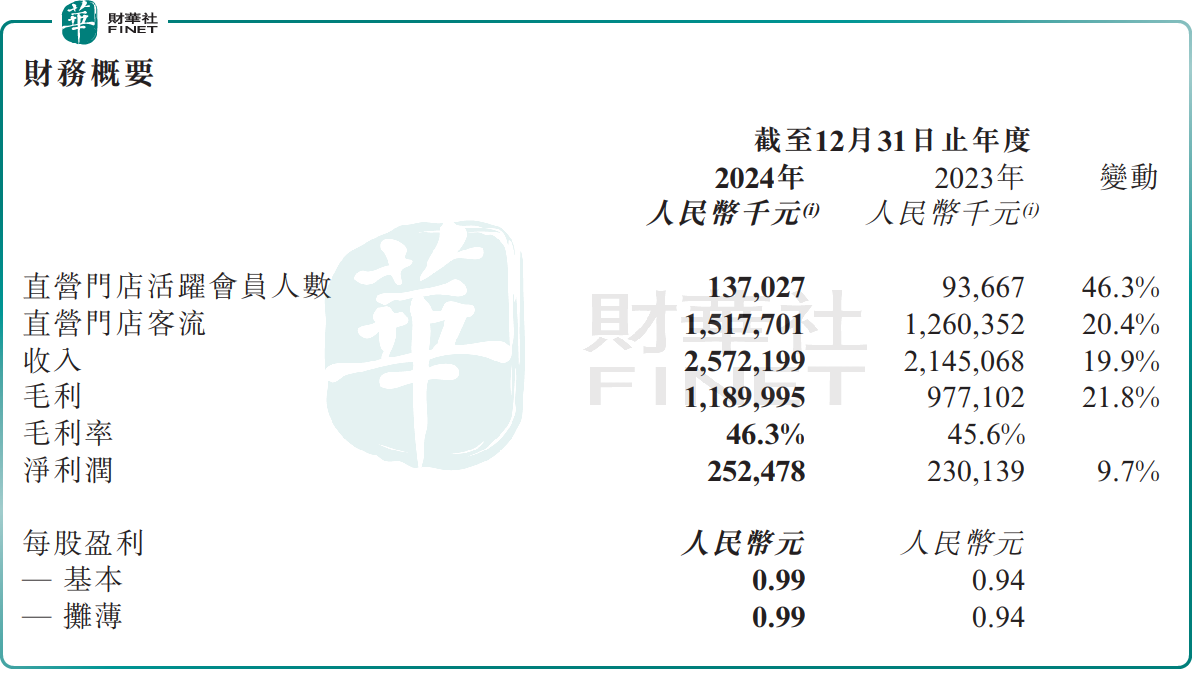

財報顯示,2024年,該集團實現收入25.72億元(單位人民幣,下同),同比增加19.9%;歸母淨利潤2.28億元,同比增加5.9%。

期内,美麗田園直營門店接待客流量達152萬人次,同比增長20.4%;直營門店活躍會員人數躍升至137027名,同比增長高達46.3%。

資料顯示,美麗田園創立於1993年,最初專注於傳統生活美容。2011年其推出「秀可兒」品牌,進軍輕醫美領域。而後,公司又通過投資「貝黎詩」、借助「研源」品牌,拓展了高端護膚、亞健康評估與幹預服務。

2024年,美麗田園收購了奈瑞兒(中國美容行業收入規模排名第二的智能美養品牌)70%的股權。至此,公司的商業模式得以升級,將過去的「三美模式」全面升級為「雙美+雙保健」的立體商業模式,現旗下已擁有美麗田園、貝黎詩、秀可兒、研源、奈瑞兒等品牌。

截至2024年12月31日,美麗田園門店總數已突破554家,其中直營門店數量達到275家,淨增74家;加盟及託管門店279家,淨增80家。

近些年來,隨著經濟的發展,人們消費水平上升,美業迎來了更大的發展機遇。尤其是女性消費者,愈發注重「悅己」的情感體驗,更願意為那些與自己價值觀共鳴、能建立情感聯結的服務和體驗消費。

踩上這一風口,美麗田園的業績呈現穩健增長。

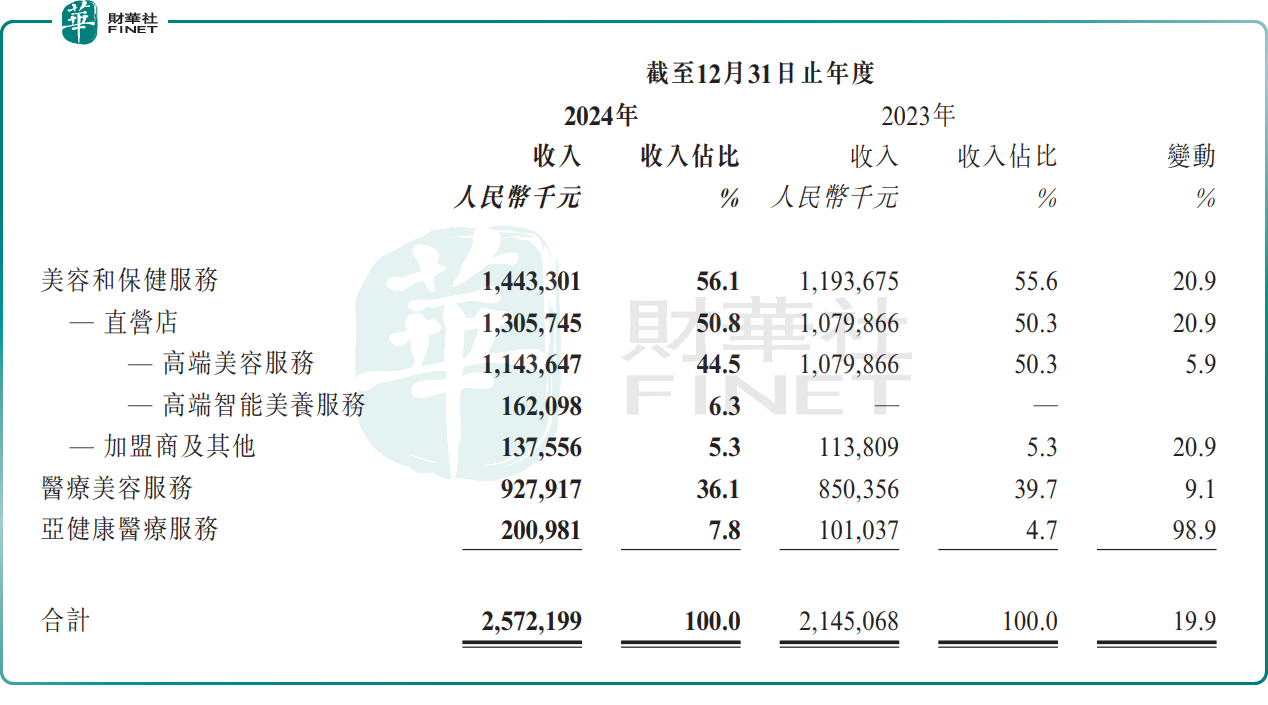

分業務看,美容和保健服務作為公司的基石業務,2024年實現收入14.43億元,同比增長20.9%,佔比為56.1%;毛利率為40.7%,較上年同期增長1.1個百分點。

該業務增長,主要得益於高端美容服務單店收入提升,以及收購奈瑞兒後帶來的1.62億元高端智能美養服務收入。

美麗田園的第二大收入來源——醫療美容業務,其收入實現了9.1%的同比增長,達到了9.28億元,佔比36.1%。

這一表現得益於公司公司持續踐行「内生+外延」雙向開拓策略,帶來會員人數增加。同時通過精細化運營,公司提升了美容保健服務向醫療美容服務的轉化率,實現了門診數量的擴張。2024年,醫療美容直營門店顧客同比增長26.2%,達90612人次;活躍會員同比增長37.4%,達33630名。

亞健康醫療服務方面,2024年更是實現飛越式增長,收入突破2億元,同比激增98.9%,收入佔比由上年同期的4.7%提升至7.8%。同時,毛利率顯著提升,同比提升11.5個百分點至58.2%。

美麗田園稱,會員人數的增加、服務滲透率的提升以及門診數量的穩步擴張,共同推動了該業務板塊收入的快速增長。具體而言,2024年,亞健康醫療服務門診數量增加至11家,直營門店客流量達27079名,同比大增62.5%;活躍會員數量達7552名,同比增長超過80%。

總的來說,在市場紅利與客流量的雙重驅動下,美麗田園交出了一份還算不錯的成績單。

不過,需要提醒的是,醫美行業普遍面臨高獲客成本的挑戰,而美麗田園的核心客戶群體定位於高端女性,這一特定群體的獲客成本尤為顯著,對營銷及品牌投入的要求會更加嚴格。

此外,美麗田園在新門店開設及並購擴張方面的大膽投入,雖然為公司長遠發展奠定基礎,但短期内也對公司利潤造成了一定壓力。數據顯示,2024年,公司的銷售開支攀升至4.62億元,同比增長22.1%。一般及行政開支也從上年的3.18億元增長至3.88億元,增幅達21.9%。

或出於多方面的考量,此份業績在二級市場上反響平平。3月27日,美麗田園醫療健康(02373.HK)走勢震蕩,截至發稿前,該股僅漲0.77%,報18.24港元/股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享