衛龍(09985.HK)於3月27日發佈了2024年業績公告。

這份成績單整體表現不俗,但背後也暗藏一些隱憂與經營挑戰。這一點,從今日股價的波動中亦可窺見,投資者對此持有褒貶不一的態度。

3月28日早盤,衛龍股價低開低走,一度跌超10%,情緒十分低迷,而午後衛龍獲大量買單流入,股價開始走強,截至發稿,報14.7港元/股,漲幅6.21%,振幅達16.18%,可見多空博弈之甚。

衛龍在發佈年報的當天,公司宣佈一個重磅消息,CEO孫亦農辭任,換成公司創始人、董事長劉衛平的弟弟劉福平。

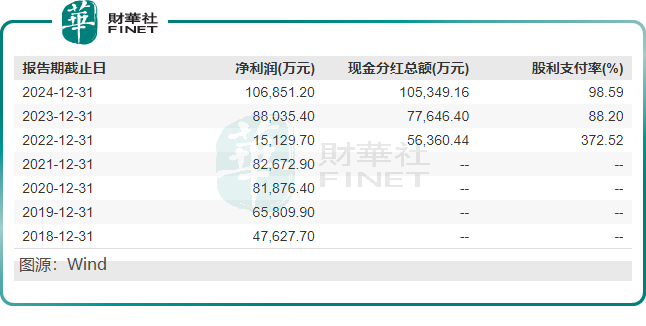

業績高增,分紅10億

於2024年,衛龍整體收入錄得62.66億元(單位人民幣,下同),同比上升28.6%;毛利率為48.1%,同比提升了0.4個百分點;淨利潤10.68億元,同比上升21.3%。

衛龍整體營收增速在2024年創下近5年新高,證明這家「辣條一哥」的增長引擎仍在轟鳴。

衛龍分紅相當豪氣,建議派末期股息及特别股息每股分别為0.11元及0.18元,疊加中期股息每股0.16元,公司全年累計分紅金額達10.5億元,股利支付率高達98.59%。

熱情向股東們「撒鈔」的背後,衛龍現金流相當充裕,2024年末現金及現金等價物達8.42億元,上年同期為5.26億元。此外,公司負債較低,Wind數據顯示,公司2024年資產負債率為26.59%。這兩組數據反映出,衛龍具有良好的流動性和風險防控能力,有助於其繼續保持業務擴張與產能升級。

衛龍的兩個風險點也值得關注,一是存貨激增,二是公允值虧損影響利潤。

存貨方面,2024年底,衛龍的存貨金額達8.78億元,同比翻超一倍。公司解釋稱,主要由於集團增加了部分原材料的儲備。衛龍強調,存貨雖激增,但公司存貨周轉天數在本年度和上年度保持相對穩定,均為73天。

有分析認為,存貨大幅增長,或是由於衛龍採用主動備貨策略,提前鎖定低價原料,屬戰略行為。但若未來原材料價格下跌,高存貨可能導致公司減值損失。

衛龍2021年起投資了財富管理基金,其認為該基金的公允價值不大可能悉數變現,導致2024年公司公允價值減少1.25億元,並在2024年年報損益中確認,因此影響了公司利潤表現。

辣條增長乏力,魔芋爽挑起增長大梁

作為「辣條第一股」,衛龍的辣條產品已不再老當益壯,而是依靠魔芋爽等蔬菜制品完成「換擋」。

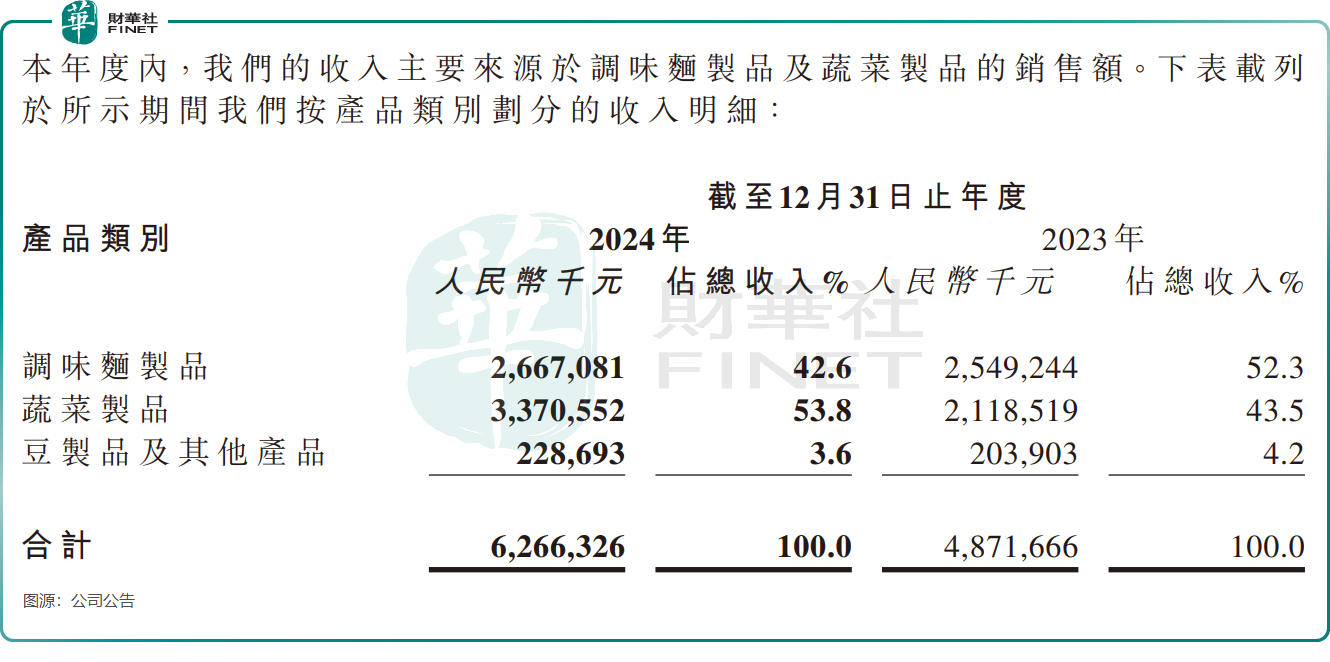

從辣條起家的衛龍,隨著時間推移,不斷擴展產品線,逐漸從單一的調味面制品領域,拓展到蔬菜制品、豆制品及其他品類。其中,蔬菜制品是衛龍近年來的爆款產品,其中主要包括魔芋爽、風吃海帶及小魔女三個產品。

增長多年後,調味面制品已維持不了高增長,2024年收入小幅增長4.6%至26.67億元,2023年則增長超20%。市場有傳聞稱,衛龍辣條產品因近年來持續漲價,導致銷量增長乏力,但衛龍方面已對此予以否認。無論如何,衛龍的辣條業務似乎已逐漸進入成熟期,增長動力有所減少。

進入快速成長期的蔬菜制品保持高速增長,收入同比增加59.1%至33.71億元,收入規模首次超過調味面制品。魔芋類零食因食材具備低卡、健康屬性而具備較大發展潛力,數據顯示,公司在國内魔芋制品市場具有先發優勢,目前市佔率約70%,連續3年保持全國銷量第一。

年内,衛龍的蔬菜制品板塊產能利用率同比大幅提升至96.3%,接近滿產,表明該業務銷量增長強勁。

摩根士丹利的渠道調研顯示,衛龍於2025年前兩個月的銷售額增長約30%,遠高於整體主食和零食的增長速度。

蔬菜制品增長迅猛,背後也離不開衛龍加大了銷售費用的投入,經銷及銷售費用突破10億元,同比增長27.2%,佔總收入的16.4%。

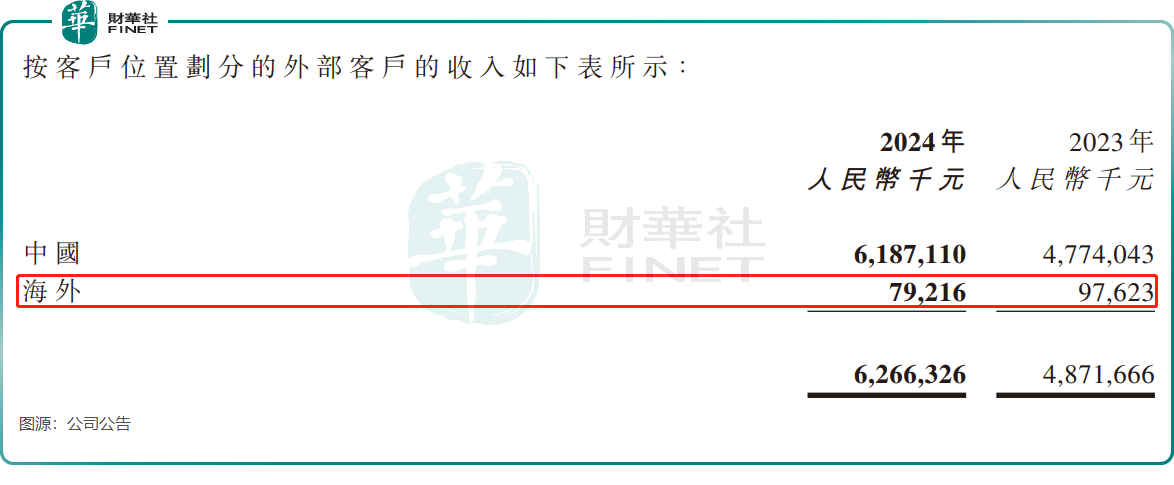

值得注意的是,儘管國内市場表現優異,但衛龍的海外市場尚未完全打開,並且在2024年錄得負增長,同比下降約18.9%至7921.6萬元。衛龍未來是否會調整戰略佈局或優化產品組合,以改善海外業務表現,也成為投資者關注的焦點。

未來,衛龍能否在保持國内市場優勢的同時,突破海外市場瓶頸,並在產品創新與成本控制之間找到平衡,將是其能否持續穩健發展的關鍵所在。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享