3月31日,龍蟠科技(603906.SH)(02465.HK)披露2025年業績公告,公司全年實現營業收入89.38億元(人民幣,下同),同比增長16.48%;歸母淨利潤為-1.71億元,較上年同期大幅減虧,業績修復態勢明確,與此前預告區間基本吻合。

值得注意的是,龍蟠科技是港股百強系列個股,公司於第十二屆「港股100強」頒獎典禮上,摘得「年度最受關注IPO公司」「年度最具成長潛力公司」的殊榮。

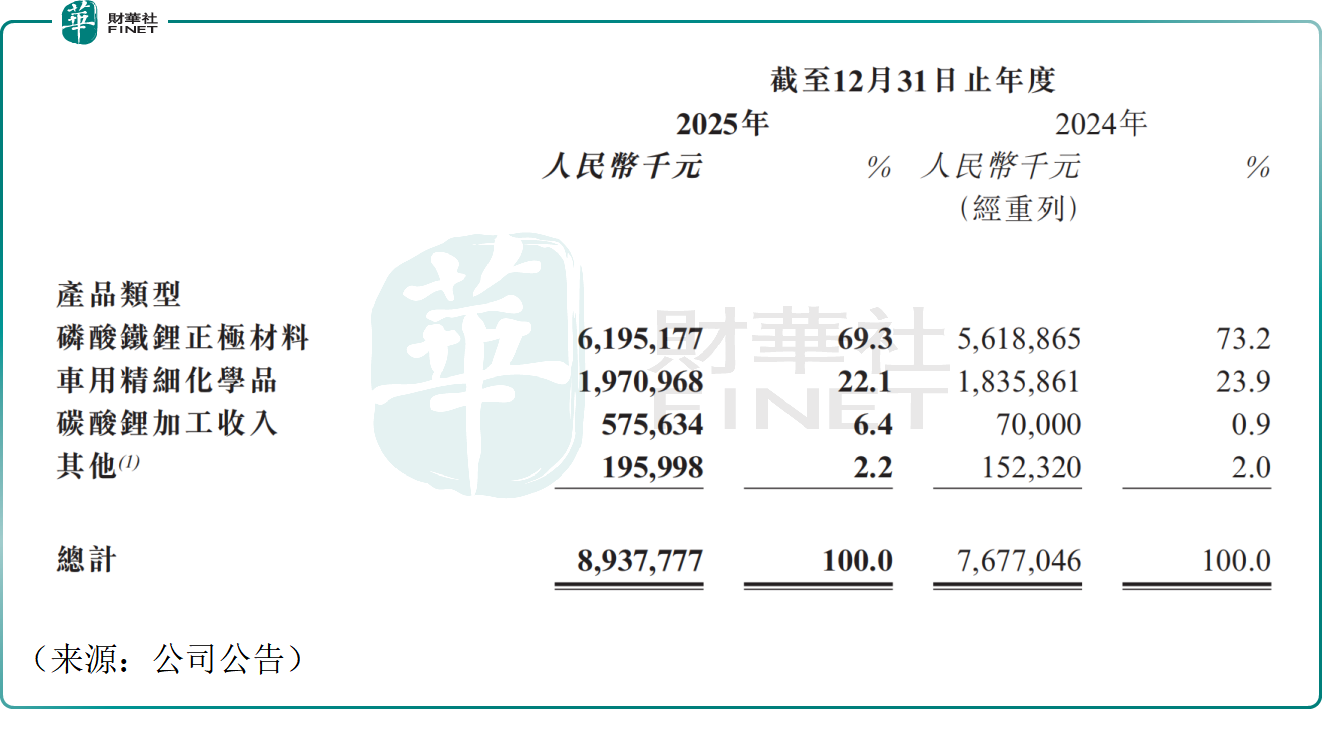

龍蟠科技主要從事磷酸鐵鋰正極材料和車用環保精細化學品的研發、生產和銷售。其中,磷酸鐵鋰正極材料的研發製造主要服務於新能源汽車動力電池和儲能電池等領域。

受益於動力電池與儲能市場需求回暖,行業供需格局改善,龍蟠科技核心的正極材料業務迎來明顯好轉。2025年龍蟠科技磷酸鐵鋰銷量達20.21萬噸,同比增長13.4%,規模效應逐步釋放。

數據顯示,公司磷酸鐵鋰正極材料業務去年營收61.95億元,同比增長10.3%,且毛利率從2024年的0.01%大幅提升至2025年的8.1%,剔除存貨減值影響後毛利率達9.1%,盈利修復力度顯著。

與此同時,去年公司車用精細化學品業務保持穩健,營收19.71億元,同比增長7.4%,毛利率提升至28.6%,為公司提供穩定現金流支撐。

作為率先在海外落地萬噸級磷酸鐵鋰產能的企業,龍蟠科技全球化布局優勢持續凸顯。旗下印尼一期3萬噸項目已順利投產並實現出貨,二期9萬噸項目穩步推進,海外產能成為綁定頭部客戶的關鍵。目前公司已與LGES、BlueOval、寧德時代(300750.SZ)、億緯鋰能(300014.SZ)等簽訂長期供貨協議,海外訂單確定性較強。

資本運作層面,截至公告日,龍蟠科技18.8億元定增方案獲證監會註冊批覆,資金將投向高性能正極材料項目與補充流動資金,為後續產能擴張提供保障。

不過,龍蟠科技仍面臨一定經營與財務壓力。2025年公司尚未實現扭虧,短期償債壓力仍存,截至去年末,公司資產負債率接近80%,流動比率低於1倍,財務費用對利潤形成一定侵蝕。同時,碳酸鋰價格波動、行業產能擴張加劇,也為公司未來的盈利持續性帶來不確定性。

二級市場方面,4月1日,港股的龍蟠科技(02465.HK)下跌5.94%,在A股上市的龍蟠科技(603906.SH)小幅下跌2.84%,投資者情緒較為低迷。4月2日早盤,龍蟠科技在港、A兩市均表現亮眼。

有機構分析師指出,龍蟠科技港股自去年8月初以來,股價震盪上揚,至今累計漲幅超75%,A股龍蟠科技期間漲幅超55%,市場對於公司業績邊際改善早有預期,但公司後續能否持續大幅改善,市場對此存在一定分歧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享