4月17日,港股次新股、電商SaaS ERP龍頭聚水潭(06687.HK)股價一度大跌超11%,截至收盤,跌幅達5.88%,報19.2港元/股,市值83.76億港元。

資料顯示,聚水潭提供一站式的SaaS產品和服務,滿足客戶在電商平台上處理訂單、採購、倉儲、分銷管理等全鏈路需求。同時,公司接入多個模型基座,並通過自研AI網關統一調度,構建覆蓋RPA、智能體、知識庫等在內的完整AI能力矩陣,其AI能力已深度滲透至客服、商品、訂單、跨境等多元業務場景。

聚水潭於去年10月登陸港交所,股價整體疲軟,處於跌跌不休的下行通道,目前距離發行價30.6港元/股,跌幅約37%,深陷破髮泥潭。

業績層面的隱憂或是壓製股價的核心因素。聚水潭此前發布的2025年財報顯示,全年收入約11.42億元(人民幣,下同),同比增長25.6%,毛利達8.41億元,同比增長35.0%。然而,歸母淨虧損卻高達16.55億元,而2024年同期為盈利1215萬元,由盈轉虧。

不過,一個重要的細節值得注意:上述巨額虧損主要是會計處理所致。上市時,公司將上市前發行的可轉換可贖回優先股轉換為普通股,由此產生了賬面虧損。從更能反映實際經營狀況的經調整淨利潤來看,2025年達到2.31億元,同比增長282.2%。

儘管如此,市場對於公司競爭優勢等仍有諸多疑慮。有分析指出,AI技術發展對傳統軟件服務商可能帶來衝擊,SaaS概念股整體承壓,聚水潭也未能倖免。

機構方面已提前釋放謹慎信號。中金公司發布研報稱,考慮到宏觀逆風可能影響聚水潭2026年訂單及2027年收入增長,下調該公司2027年收入預測以及2027年經調整淨利潤預測。

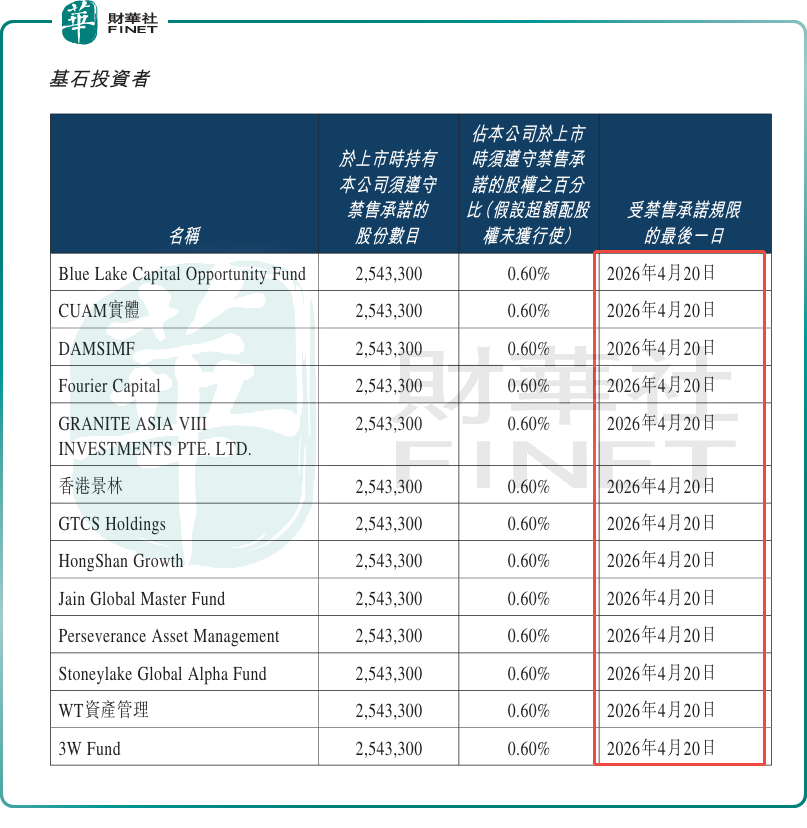

更大的考驗近在咫尺。聚水潭控股股東、現有股東及基石投資者持有股份最後禁售日期為2026年4月20日(下周一)。其中,控股股東、部分現有股東的最後禁售日期實際上分為兩個階段,分別為4月20日和10月20日。

但13名基石投資者最後禁售日期均為4月20日,合計約3306.29萬股解禁,占已發行股本的7.8%。按照現價19.2港元/股計算,單單基石投資者解禁市值高達6.35億元。解禁後相關股東是否存在減持套現的動力,將對短期股價構成不容忽視的拋售壓力。

有市場人士表示,這種走勢低迷疊加解禁臨近的個股,投資者需保持理性,警惕股價繼續調整的可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享