7月6日,TCL電子(01070.HK)股價迎來強勢拉升,截至收盤漲幅11.87%,報14.99港元。

2026年以來,公司股價一路震盪走高,年內累計漲幅為51.69%,在消費電子板塊整體疲軟的行情中走出獨立上漲曲線,成為市場關注度極高的核心標的。

本輪行情的直接催化劑,來自產能端的重磅加碼。近日,惠州仲愷高新區管委會與TCL王牌電器(惠州)正式簽署投資合作框架協議,TCL將在當地實施增資擴產,持續加大技術研發投入、推進產能擴建與產業鏈深度整合。項目達產後,仲愷高新區顯示產業年產能規模將超過5000萬台,屆時將成為全球最大的電視機生產基地。

分析稱,這一布局不僅進一步夯實了TCL的垂直整合製造優勢,也為其後續全球市場擴張築牢了供應鏈護城河。

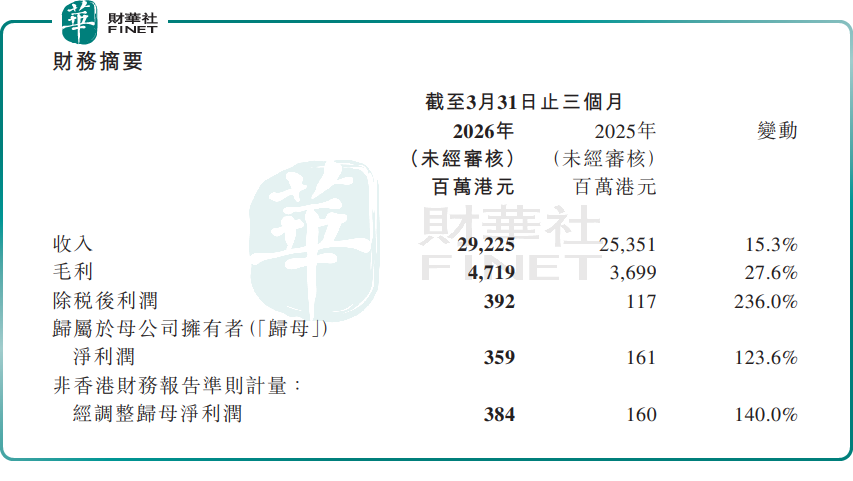

而股價持續走牛的底層邏輯,是不斷兌現的硬核基本面。2026年一季度本是黑電行業傳統淡季,TCL電子卻逆勢交出「營收利潤雙增」的亮眼答卷:單季營收達292.25億港元,同比增長15.3%;歸母淨利潤為3.59億港元,同比增長123.6%;經調整淨利潤3.84億港元,同比大增140%,盈利彈性遠超行業平均水平。

增長的核心動力,來自出海高端化戰略的持續落地,真正實現了從「規模出海」到「利潤出海」的升級。產品端結構優化同樣亮眼,大屏化與MiniLED滲透加速,65吋及以上電視出貨占比持續提升,MiniLED電視全球出貨量同比翻倍,直接帶動顯示業務毛利率穩步上行。

更具想象空間的是與索尼的強強聯合。TCL電子與索尼成立合資公司(TCL持股51%),全面承接索尼全球家庭娛樂業務。參考海信整合東芝彩電的成功經驗,雙方將在渠道、品牌、技術、供應鏈層面實現全面協同,不僅能加速TCL搶占全球高端市場,更有望通過運營優化釋放索尼業務的盈利潛力,打開長期成長天花板。

展望後市,機構集體看多。中金公司認為,全球黑電行業正迎來「上遊周期收斂、下游價值轉移」的大變局,「中進韓退」趨勢明確,TCL電子作為龍頭充分受益。

中泰證券則表示,TCL電子高端化邏輯持續驗證,大尺寸+MiniLED產品帶動單台利潤提升,後續增長彈性值得期待。

整體來看,TCL電子從產能加碼夯實製造底座,到產品升級搶佔高端市場,再到聯手索尼衝擊全球王座,TCL電子堅定推進「全球化」及「中高端化」戰略,其成長邏輯正在持續兌現。

不過,投資者也需留意全球消費需求波動、行業競爭加劇等潛在風險,可重點關注後續業績落地與海外市場拓展進展。

另值得注意的是,TCL電子是港股百強系列個股,公司於第十二屆「港股100強」頒獎典禮上,榮膺「中型企業50強」與「年度優秀港股通公司」兩項大獎。

據悉,該評選深耕港股市場十餘年,已成為資本市場的價值標桿與行業投資風向標。目前,第十三屆港股100強評選活動正籌備中,TCL電子憑藉其硬核實力能否再度入選,我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享